国信煤炭 | 天地科技2024年报点评:营收、利润继续保持增长,资产质量持续提高

(来源:刘孟峦有色钢铁研究)

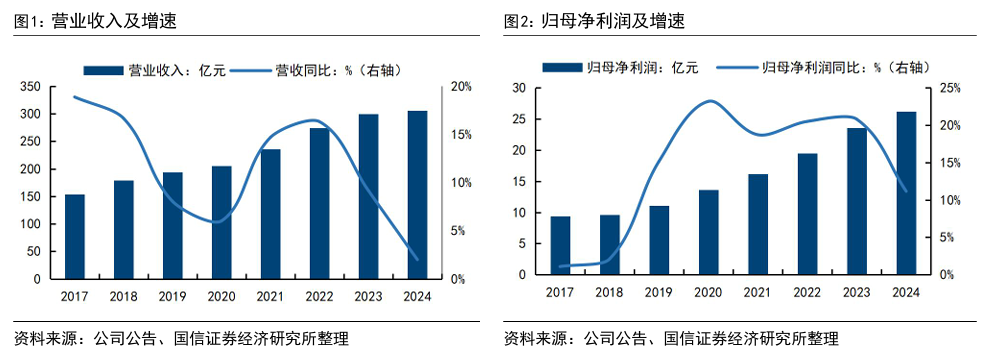

营收、利润稳健增长。2024年公司实现营收305.3亿元(+2.0%),归母净利润26.2亿元(+11.2%),扣非归母净利润24.5亿元(+12.1%);其中2024Q4公司实现营收85.4亿元(+6.5%),归母净利润4.5亿元(+15.4%),扣非归母净利润3.6亿元(+30.9%)。

安全技术与装备、矿井生产技术服务与经营业务是主要的增长来源。分产品看,矿山自动化&机械化装备、安全技术与装备、煤炭产品销售、矿井生产技术服务与经营、节能环保产品、煤炭洗选装备的营收占比分别为47.3%、17.9%、14.4%、6.6%、6.4%、4.3%,2024年营收增长主要来自于安全技术与装备(+5.1%)、矿井生产技术服务与经营(+22.2%)。

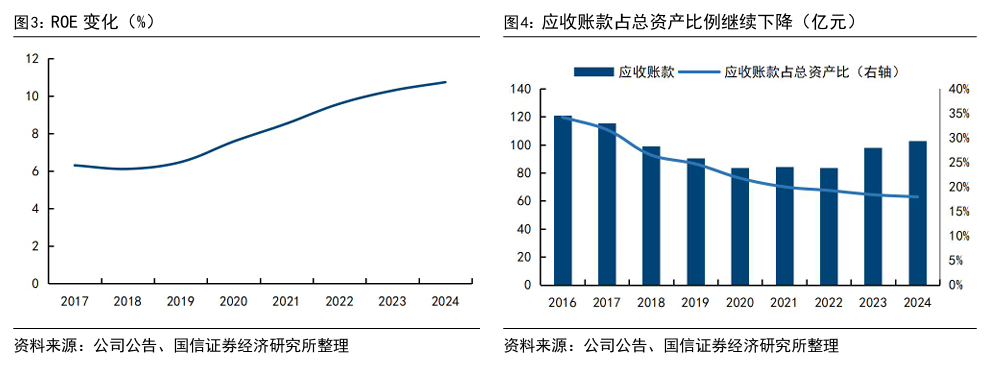

ROE持续改善;应收账款占总资产比例继续下降。自2018年以来,随着经营向好,公司ROE持续改善,2024年ROE为10.7%,同比提高0.45pct。同时公司进一步优化应收账款与合同资产管理信息系统,充分利用数字化手段助力应收账款管理,并组织开展应收账款统一清收专项行动,实现应收账款占总资产比例的继续下降。截至2024年底,公司拥有应收账款约103亿元,在总资产中占比约18%。

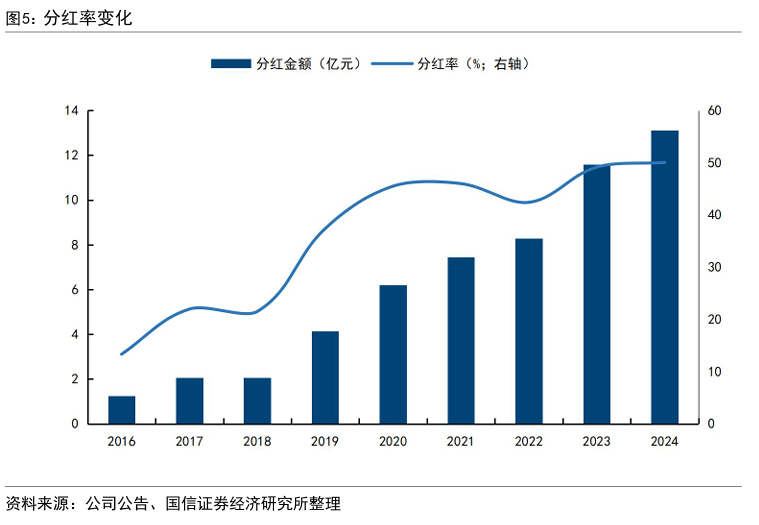

积极回报股东,分红率首次超过50%。2024年公司每10股派发现金红利3.17元(含税),占归母净利润的50.04%,相比2023年提升了0.9pct,刷新历史最高分红比例。以3月21日的收盘价计算,公司股息率为4.85%。随着经营稳健向上,公司未来分红率仍有望提升。

风险提示:经济放缓导致煤炭需求下降、固定资产投资放缓、安全生产事故影响、应收账款不能及时回款的风险。

报告正文

营收、利润稳健增长。2024年公司实现营收305.3亿元(+2.0%),归母净利润26.2亿元(+11.2%),扣非归母净利润24.5亿元(+12.1%);其中2024Q4公司实现营收85.4亿元(+6.5%),归母净利润4.5亿元(+15.4%),扣非归母净利润3.6亿元(+30.9%)。

安全技术与装备、矿井生产技术服务与经营业务是主要的增长来源。分产品看,矿山自动化&机械化装备、安全技术与装备、煤炭产品销售、矿井生产技术服务与经营、节能环保产品、煤炭洗选装备的营收占比分别为47.3%、17.9%、14.4%、6.6%、6.4%、4.3%,2024年营收增长主要来自于安全技术与装备(+5.1%)、矿井生产技术服务与经营(+22.2%)。

ROE持续改善;应收账款占总资产比例继续下降。自2018年以来,随着经营向好,公司ROE持续改善,2024年ROE为10.7%,同比提高0.45pct。同时公司进一步优化应收账款与合同资产管理信息系统,充分利用数字化手段助力应收账款管理,并组织开展应收账款统一清收专项行动,实现应收账款占总资产比例的继续下降。截至2024年底,公司拥有应收账款约103亿元,在总资产中占比约18%。

积极回报股东,分红率首次超过50%。2024年公司每10股派发现金红利3.17元(含税),占归母净利润的50.04%,相比2023年提升了0.9pct,刷新历史最高分红比例。以3月21日的收盘价计算,公司股息率为4.85%。随着经营稳健向上,公司未来分红率仍有望提升。

风险提示:经济放缓导致煤炭需求下降、固定资产投资放缓、安全生产事故影响、应收账款不能及时回款的风险。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。