先进封装蓝海市场爆发,长电科技、伟测科技等公司业绩创新高

近几年来,海内外封装测试龙头持续布局先进封装领域,推动市场快速发展。

随着三季报披露的落幕,各行业的成绩单已经出炉,其中封装测试行业表现十分亮眼。在13家封装测试公司中,有7家公司营收创新高,整体业绩也呈现出加速修复趋势。

受人工智能等新兴行业需求激增影响,先进封装市场正成为封测行业新增长点。机构认为,先进封装不仅需求增速更高,在产业链中的价值占比也更高,2023年前六大OSAT(委外半导体封测)厂商约41%资本开支投向了先进封装。

7家封测公司营收创新高

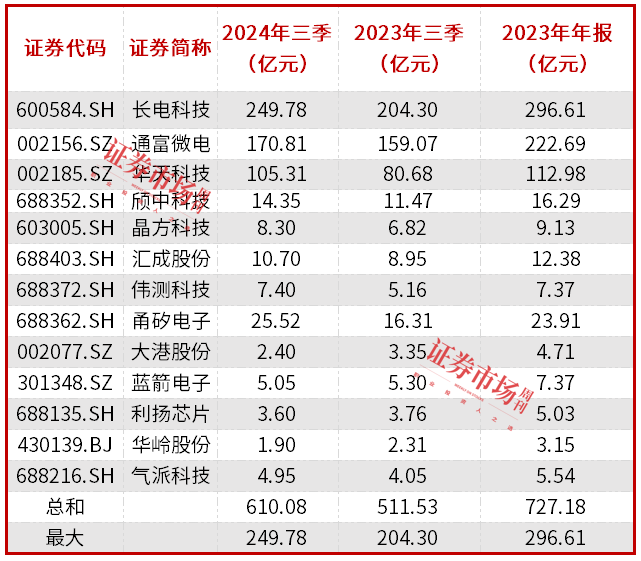

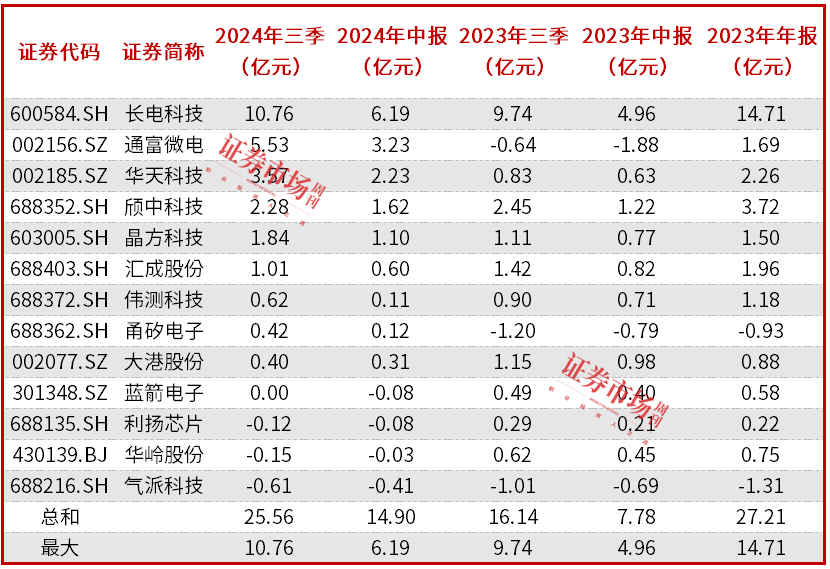

据Wind统计显示,截至三季度末,A股13家封装测试公司共实现营业收入610.08亿元,同比增长19.27%;实现归母净利润25.56亿元,同比增长58.36%(见表1、表2)。对比2023年全年营收和净利润,13家封装测试公司今年前三季度营业收入规模约占去年全年水平的83.9%,归母净利润规模约占去年全年水平的93.94%。这意味着,封测公司今年全年营收和业绩表现大概率能实现同比增长。

表1 封装测试公司营业收入情况

数据来源:Wind

数据来源:Wind表2 封装测试公司归母净利润情况

数据来源:Wind

数据来源:Wind在具体个股中,长电科技前三季度实现营业收入249.78亿元,同比增长22.26%,创历史同期新高;第三季度实现营业收入94.91亿元,同比增长14.95%,同样创下单季度历史新高。业绩方面,长电科技前三季度实现归母净利润10.76亿元,同比增长10.55%;第三季度实现归母净利润4.57亿元,同比下降4.39%;实现扣非归母净利润4.4亿元,同比增长19.5%。经营活动产生的现金流量净额39.34亿元,同比增长29.7%。

通富微电今年前三季度实现营业收入170.81亿元——创历史新高,同比增长7.38%;归母净利润5.53亿元,同比扭亏;经营活动产生的现金流量净额30.77亿元,同比增长15.76%。

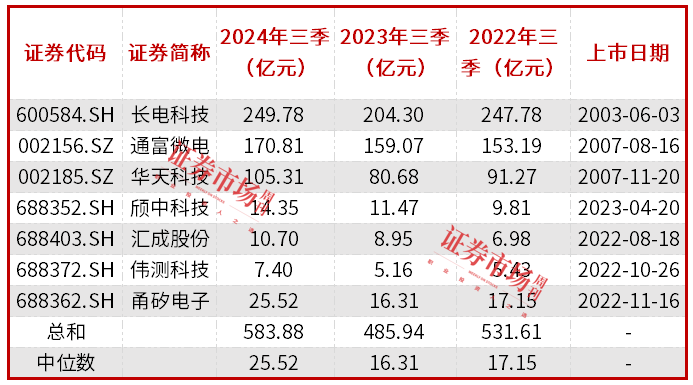

值得指出的是,13家封装测试公司有7家在今年前三季度实现营业收入创新高(见表3),营业收入合计达583.88亿元,占全行业收入的95.7%。收入中位数为25.52亿元,对比2022年的17.15亿元,提升了8.37亿元。

营业收入创新高的7家公司中,长电科技、通富微电、华天科技、甬矽电子、伟测科技均在先进封装领域有较大进展或布局,部分公司还发起封装测试领域的整合并购,做大迹象明显。

表3 封装测试公司营业收入情况

数据来源:Wind

数据来源:Wind先进封装测试市场正在爆发

目前,先进封装市场是封测行业的蓝海市场。据知名市场调研机构Yole预测,2023年全球先进封装营收为378亿美元,预计到2029年增长至695亿美元,2023年-2029年的年复合增长率(CAGR)达10.7%。其中2.5D/3D高性能封装增速最快;高端封装市场规模将从2023年的43亿美元增长至2029年的280亿美元,CAGR达37%;先进封装领域的资本开支,将从2023年的99亿美元提高至2024年的115亿美元。

相关统计显示,先进封装市场不仅比传统封装市场拥有更高的需求增速,其利润率也更高。为了抓住先进封装市场带来的机会以扩大市场占有率和领先优势,传统OSAT厂商均在大力发展先进封装技术。2023年,前六大OSAT厂商(市场占有率合计68.4%)——中国台湾日月光集团、安靠科技、长电科技、力成科技、通富微电、华天科技约41%资本开支投向了先进封装。

在A股封测公司中,长电科技、通富微电、华天科技2023年市场占有率分别为10.8%、7.6%、6.9%。以长电科技为例,公司在2022年-2024年年度资本开支计划规模均在60亿元及以上,2024年上半年的资本开支为18.7亿元。公司在今年9月9日接待机构调研时表示,“维持年初的资本支出计划60亿元。其中在设备上的投资相比于去年将明显增加。一方面继续聚焦在高性能先进封装和测试产能扩充和研发。另一方面针对部分在本轮周期中看到明显复苏持续性且现有产能较紧缺的领域,做好产能的扩充满足客户的需求。公司加大产能扩充满足客户基于云计算及数据中心的计算、高性能存储、高密度电源管理芯片不断增长的产能需求,持续投资于汽车电子、新一代功率器件模组和高密度SiP技术。并做好战略投资项目的支持,包括长电微及临港汽车工厂的建设,大部分产能增加将会在未来两年逐步反映出来。”

相比传统封装技术,先进封装由有线变为无线,从芯片级封装拓展至晶圆级封装,从单芯片封装拓展至多芯片封装,从而缩小封装体积、提高性能并降低成本。先进封装技术包括FO(扇出型封装)、WLCSP(晶圆级芯片规模封装)、FCCSP(倒装芯片级封装)、FCBGA(倒装芯片球栅阵列封装)、2.5D封装、3D封装、ED(芯片封装)、SiP(系统级封装)等。

先进封装主要满足AI终端超预期发展带来的新技术需求。在AI终端市场方面,据Gartner的最新预测,2024年全球AI PC出货量将达到4300万台,同比增长99.8%;2025年出货量将增长165.5%,渗透率达到43%,到2026年AI PC将成为大型企业的主要选择。AI手机市场预计也将有较大发展,特别是苹果引入苹果智能(Apple Intelligence)应用之后,有望拉动手机的换机需求。

目前,晶圆厂和封测厂均积极布局先进封装。以台积电为例,其先进封装主要基于3D Fabric技术平台,主要有三大技术路径。一是SoIC(System on Integrated Chips,系统级集成芯片)技术,该技术受到包括苹果、英伟达和博通在内的科技巨头的追捧。二是片上基板(CoWoS:Chip-on-wafer-on-substrate),是一种先进的封装技术,用于制造高性能计算(HPC)和人工智能(AI)元件。三是整合扇出型封装(InFO:Integrated Fan-out),使用扇出型晶圆级封装也可以将多个不同的芯片封装在一起的技术,主要用于手机等消费电子行业。台积电表示,当前AI芯片相关产能瓶颈主要集中在CoWoS环节,预计产能紧张将于2024年底得到缓解。

实际上,A股市场封测龙头也紧跟先进封装发展趋势,持续布局。比如,长电科技推出全系列极高密度扇出型封装解决方案——XDFOI;通富微电推出融合了2.5D、3D、MCM-Chiplet等技术的先进封装平台——VISionS;华天科技推出了由TSV、eSiFo、3D SiP构成的最新先进封装技术平台——3D Matrix。

国信证券研报认为,“国内厂商尽管短期受益有限,但均早有布局,中长期来看预计将有望大幅受益。”

积极并购公司受关注

并购作为布局先进封测领域的最快方式之一,成为一些封测龙头扩大市场的优先选项。据了解,长电科技、通富微电在今年初均有同业内并购或收购部分股权动作(见表4)。

表4 封测公司部分并购项目

数据来源:公开资料整理

数据来源:公开资料整理其中,长电科技并购存储芯片封测“全球灯塔工厂”晟碟半导体(上海)80%股权项目于9月28日完成交割,晟碟半导体(上海)成为公司间接控股子公司。同时,交易双方根据标的公司预估的2024年9月28日净债务金额及净营运资金调整金额进行惯常的交割调整,调整后收购对价约为6.68亿美元。

据了解,晟碟半导体(上海)2022年、2023年上半年的营收分别为34.98亿元、16.05亿元,净利润分别为3.57亿元、2.22亿元,对应净利率分别为10.2%和13.8%;2023年上半年末净资产为32.84亿元。长电科技在今年半年报中指出,“推动收购晟碟半导体80%股权项目,扩大公司在存储及运算电子领域的市场份额,与客户建立起更紧密的战略合作关系,为公司在全球半导体存储市场的持续发展和领先地位奠定坚实基础。”

另外,在三季度,长电科技旗下长电微电子晶圆级微系统集成高端制造项目正式投入使用。该项目具备年产60亿颗高端先进封装芯片的生产能力。

不过,长电科技截至三季报的销售毛利率仅为12.93%,在13家封测公司中排在第九位,对比公司2021年-2023年年报水平表现为下滑趋势。对此,华安证券在研报中指出,“随着行业日益复苏,我们认为公司经营依旧处于积极态势,后续有望看到毛利率的逐步回暖。”

相比长电科技,通富微电收购京隆科技26%股权事项还在进行当中。通富微电曾在今年半年报中介绍,“京隆科技运营模式和财务状况良好,其在高端集成电路专业测试领域具备差异化竞争优势。完成收购后,可提高公司投资收益,为公司带来稳定的财务回报。”

梳理近期机构研报会发现,在先进封装方面持续布局的长电科技、通富微电、华天科技、伟测科技、甬矽电子等公司均获得推荐。以伟测科技为例,机构推荐其的原因之一是“拟发行可转债持续扩张高端产能。”

(文中提及个股仅作举例分析,不作投资建议。)