HBM正宗龙头,长电科技,未来10年无悬念!

AI,离不开什么?

是算力。

自ChatGPT推出后,国内外各科技大厂,均展开了对AI大模型的角逐。而AI大模型的发展,离不开以巨量的数据与算力作为支撑,进行训练与推导过程。

想要提升算力,就得对芯片的计算、存储能力,提出更高要求。

而在过去20年中,硬件的峰值计算能力提高了数万倍,内存/硬件的互联带宽只提高了30倍,存储器性能要落后于处理器,其搬运指令、数据的时间,要明显久于运算处理时间。

但伴随AI发展,对算力需求持续增大,存储器性能的提高被提上日程。

此种情形下,HBM应运而生。

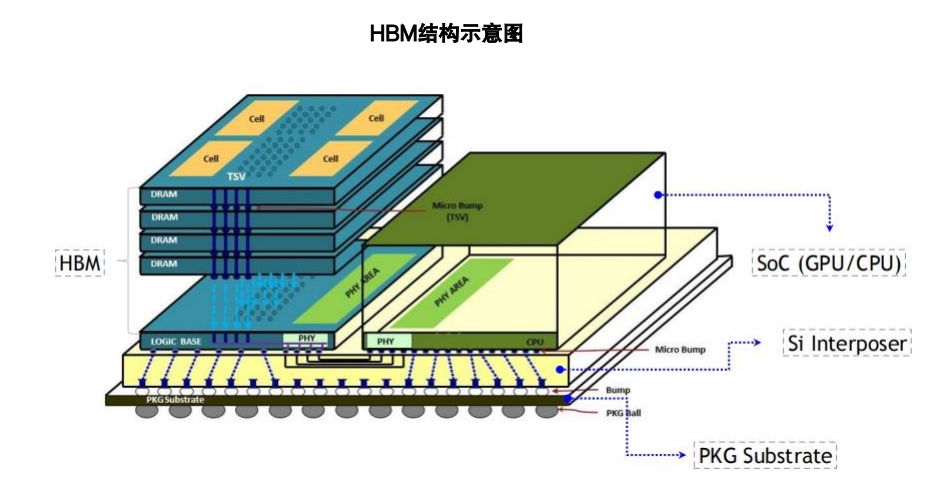

简单说一下,HBM是高带宽内存,归属于DRAM存储芯片。

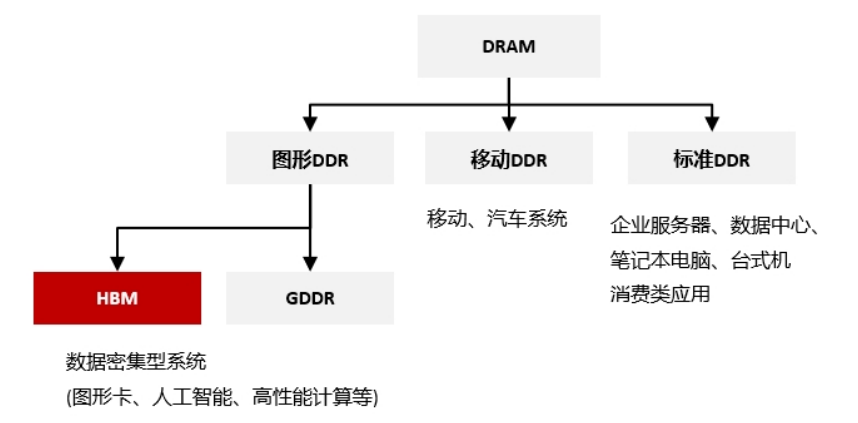

DRAM为易失性存储芯片,优点是读写速度快、延迟低,缺点是断电后数据就会丢失,因此常用于运行内存系统。根据应用领域,大致分为图形DDR、移动DDR、标准DDR三类,HBM就是图形DDR的一种。

与传统DRAM芯片不同,HBM芯片使用堆叠内存技术。

这种3D堆叠技术,可以让芯片在垂直方向上连接,从而大大增加了单位面积内的存储密度和带宽,令传输速率、效率显著增加,目前已成为AI加速卡(GPU、TPU)的搭载标配。

所以,HBM芯片对AI技术的发展至关重要,令其成为各芯片巨头布局的方向。

那么,HBM市场竞争格局如何呢?

由于HBM芯片性能优越,对生产技术、资金规模都有着极高要求。

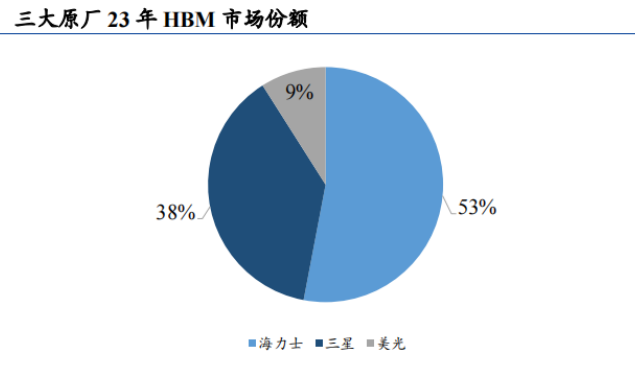

因此,全球能量产HBM芯片的公司,只有SK海力士、三星、美光这三家。海力士的市场份额最高,2023年已经过半达到53%,三星跟美光分别为38%、9%。

当然,它的市场规模也在不断扩大,2023年为43.5亿美元,预计2024年可增至183亿美元,实现三倍增速,产业链相关公司,也可在行业增长中享受成长红利。

生产HBM芯片,离不开这两种能力:

一是DRAM存储芯片的生产能力,二是先进封装工艺,也就是说,HBM市场规模扩大后,上游的芯片制造厂与晶圆封装厂,会最先受益。

提到先进封装,就不得不提长电科技:

作为国内领先的集成电路封测厂商,公司实力相当过硬。

1.市场份额第一。

较高的市场占有率,本身就是公司综合实力过硬的证明。

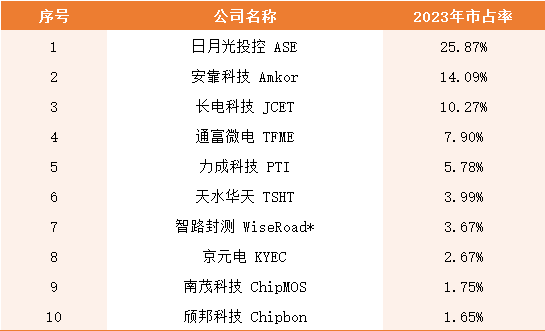

据统计,2023年长电科技在封测市场以10.27%的市占率排名全球第三,仅次于日月光(25.87%)、安靠(14.09%);排名国内第一,高于通富微电、南茂科技、华天科技。

2.技术实力过硬。

能成为国内第一大封测龙头,公司技术实力也不必说。

目前,长电科技拥有2.5D/3D 封装、晶圆级封装、系统级封装(SiP)技术,覆盖DRAM、Flash等多种存储芯片产品,同时具备16层NAND flash堆叠、Hybrid异型堆叠芯片的封测能力,技术实力业内领先。

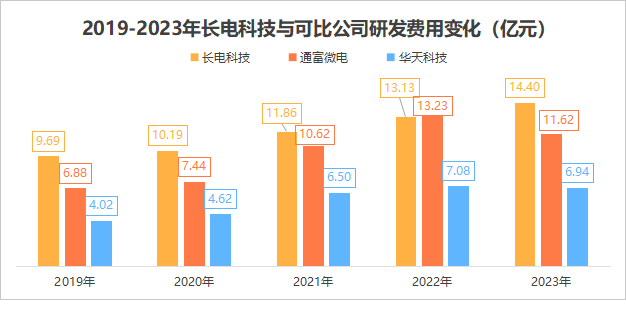

这也跟公司对研发的重视有关,2019-2023年,公司研发费用从9.68亿元增至14.39亿元,整体来看高于可比公司通富微电、华天科技。

另外,公司发布公告,将收购晟碟半导体80%的股权,扩大在存储芯片领域的布局。

晟碟半导体是西部数据的子公司,西部数据是全球市占率第四的NAND Flash厂商,长电科技对这家公司进行收购,能进一步增强公司实力。

凭借市场份额、技术布局上的优势,公司的盈利能力表现也不错。

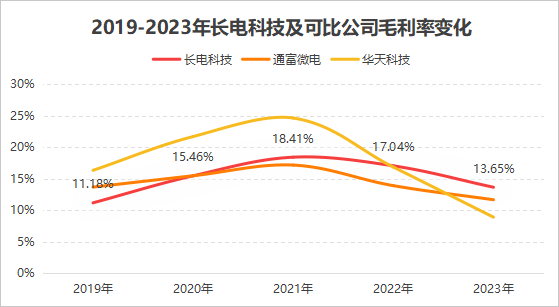

即使在半导体下行周期、消费电子市场需求疲软的情况之下,2023年公司毛利率依然稳定在13.65%,与之前相比波动不算太大,反观另外两个公司的表现,就要差强人意一些。

2023年通富微电毛利率在11.67%、华天科技只有8.91%。

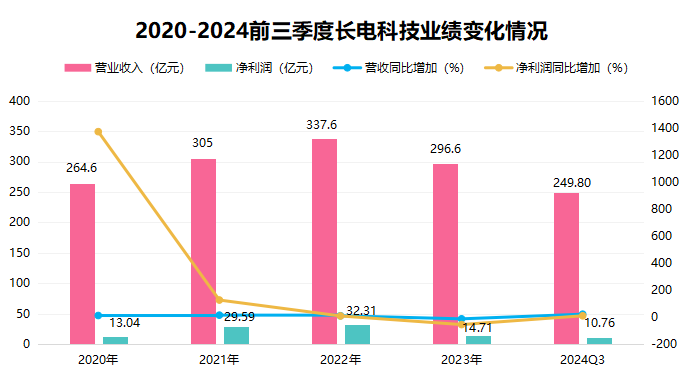

与毛利率的情况相似,公司业绩的整体波动,相对来说也比较稳定。

2024年前三季度,实现营收249.8亿,同比增加22.26%,实现净利润10.76亿元,同比增加10.55%,跟其他公司相比业绩韧性要强一些。

虽然2023年长电科技营收、净利润增速为-12.15%、-54.48%,其实属于正常现象。要知道,同期通富微电净利润增速为-66.24%,业绩变化幅度更大。

值得一提的是,2023年公司海外市场营收占比为78.38%,海外市场的顺利开拓,从侧面说明了长电科技竞争优势的明显。

从当下看,不难发现,长电科技的业绩与基本面,都已进入回暖通道。

那么,长远来看,公司日后成长性如何呢?

一、AI算力需求激增,带动上游封测需求。

据统计,2024-2027年全球AI服务器出货量将从194.2万台增至320.6万台。

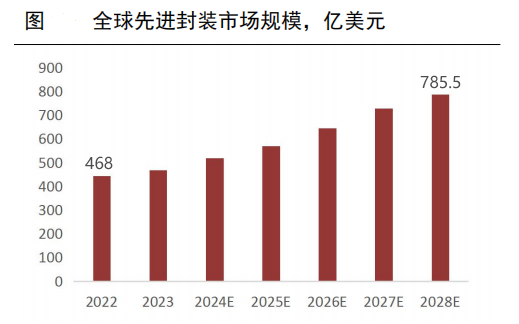

AI及HPC高算力芯片的需求快速增长,带动全球先进封装行业快速发展,2022-2028年市场规模从468亿美元增至785.5亿美元。

同时,其市场占比也将从2022年的47%增加至2028年的55%,公司作为全球第三大封装厂,有望直接受益。

二、汽车芯片用量增加,打开又一成长空间。

新能源车销量提高,带动汽车芯片用量增加,从而拉动了封装测试需求。

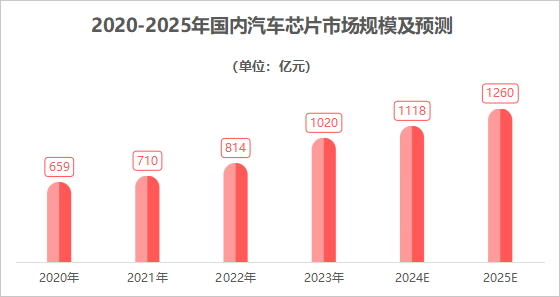

2023年,国内新能源汽车销售946万辆,增速达到37.9%,电动化仍在持续渗透。相较于传统燃油车5百-6百个的芯片搭载量,新能源汽车搭载数量可达1千-2千个,实现大幅提升。

后面随着智驾渗透率上升、汽车网联化的发展,预计2020-2025年,汽车市场规模可从659亿增至1260亿。

公司在汽车电子环节技术成熟,对车载MCU的主流封装方式均有布局,产品已覆盖智能座舱、智能网联、ADAS和功率器件等领域,伴随汽车芯片市场规模的扩大,对应产品收入有望提高。

所以,总的来看。

不论是市场份额、还是封装技术布局,长电科技均具备明显优势。未来随着AI算力的需求增长、汽车芯片装载率提高,带动先进封装市场需求扩大,公司成长空间也将进一步提升。

给大家推荐个优质的公众号「龙头解读官」在这里,读懂主力与龙头!对龙头股感兴趣的朋友可以关注一下。

(转自:浪哥财经)