一季报营收增长仍亏近4亿,用友网络连续三年净利下滑

界面新闻记者 | 胡振明

界面新闻编辑 |

用友网络(600588.SH)一季度同比亏损加剧。

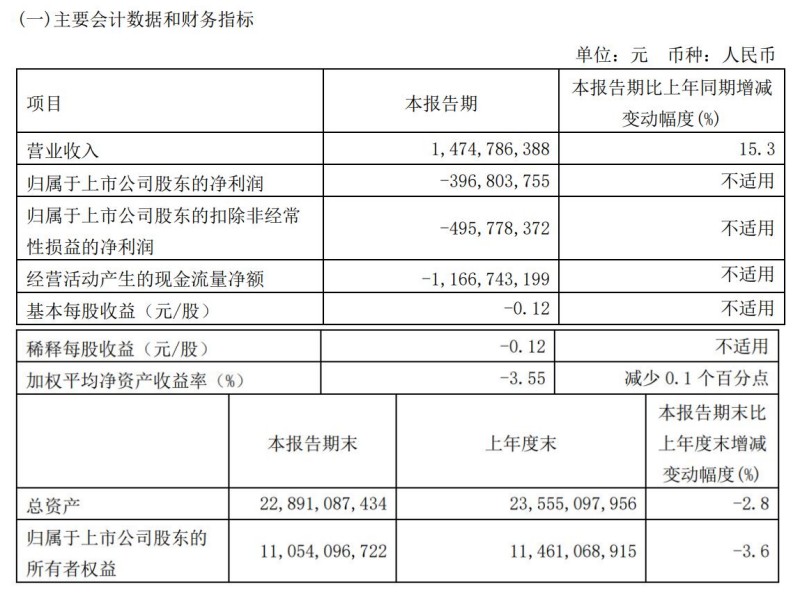

据用友网络2023年第一季度报告,一季度公司实现营业收入14.75亿元,和上年同期相比增长15.3%。其中,公司云服务业务保持快速增长,实现收入9.50亿元,同比增长27.0%,占营业收入的64.4%,较去年同期增加5.9个百分点。

不过,用友网络在一季度实现的归属于上市公司股东的净利润为亏损39680.38万元,亏损同比增加359.85万元,公司归属于上市公司股东的扣非后净亏损额为49577.84万元,亏损同比增加13389.95万元;用友网络表示,这主要由于报告期末公司员工数量为25696人,较去年同期多3545人,增长16.0%。

图片来源:用友网络公告

图片来源:用友网络公告由于出现亏损,截至3月31日,用友网络的归属于上市公司股东的所有者权益(净资产)出现3.6%的下滑,由期初的114.61亿元减少至期末的110.54亿元,减少了4.07亿元,和一季度亏损金额大致相当。

即便出现数亿元的亏损,用友网络在一季报中仍然认为,公司继续以高质量业务收入结构升级为导向;公司合同负债(包含短期合同负债及长期合同负债)实现24.3亿元,其中,云服务业务的合同负债实现19.4亿元,较去年第一季度末增长13.1%,订阅合同负债实现13.7亿元,较去年第一季度末增长42.9%。2023年一季度,公司云服务业务新增付费客户数为3.02万家,截至第一季度末,云服务业务累计付费客户数为59.78万家,同比增长26.7%。

合同负债是企业已经收到或者在约定的时间将收到客户支付的款项,并且应该向客户转让商品的一种义务。也就是说,用友网络已经收到(或应收到)客户支付的款项同比出现较大幅度的增长,后续将向客户提供的商品或服务也将同比增长,也即相关商品或服务的销售量同比出现了较大幅度的增长。

用友网络表示,2023年一季度公司推进了公司历史上最大的一次业务组织升级:大型企业客户业务行业化、中型企业客户业务垂直化。

对大型企业客户的数智化解决方案与服务,由原来以地区为主、“地区+行业”的组织模式升级为以行业为主、“行业+地区”的组织模式,为此用友网络新组建了23个行业客户与解决方案事业部;中型企业客户业务保持按照区域全国统一、垂直组织开展,每个地区设立中型企业业务专属机构,加强区域市场覆盖。

2023年一季度,用友网络面向大型、中型和小微企业的企业客户市场业务保持增长,实现收入13.78亿元,同比增长17.0%,其中,云服务业务收入实现8.98亿元,同比增长30.2%。

在大型企业客户市场,用友网络实现收入9.10亿元,同比增长11.8%,其中,云服务业务收入实现5.68亿元,同比增长20.2%;在中型企业客户市场,用友网络实现收入2.73亿元,同比增长34.0%,其中,云服务业务实现收入1.46亿元,同比增长64.8%;小微企业客户市场中,用友网络实现收入1.96亿元,同比增长21.5%,其中,云订阅收入为1.12亿元,同比增长31.5%。

既然用友网络出现上述业务收入的增长,大、中、小微型企业市场的收入均有明显增长,为什么所披露的2023年度一季报还是出现了数亿元的亏损?

一季报显示,这主要系业务收入结构升级、加大咨询顾问投入、加大销售和市场投入、加大研发投入所致。根据合并利润表,2023年一季度的销售费用、管理费用、研发费用分别为4.60亿元、2.37亿元和4.91亿元,三项合计金额高达11.88亿元。虽然营业收入14.75亿元与营业成本8.17亿元之间存在一定的毛利空间,但是加上以这三项费用为主的其他费用与支出,营业总成本高达20.41亿元。

此外,用友网络对合并报表范围内截至2023年3月31日需计提减值的相关资产进行了减值测试,并对存在减值迹象的存货、应收账款、商誉等资产计提相应跌价及减值准备。本次计提资产减值准备金额合计4449.87万元,计入公司2023年一季度利润表,导致其合并报表归母净利润降低4126.97万元,归母所有者权益也出现相同金额的减少。

图片来源:用友网络公告

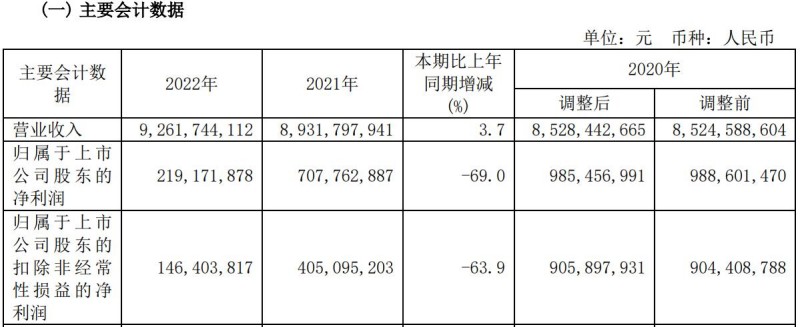

图片来源:用友网络公告值得一提的是,用友网络此前披露的2022年年度报告显示,2020年至2022年的营业收入分别呈现为85.28亿元、89.32亿元和92.62亿元的逐年增长趋势,然而归母净利润却呈现为9.85亿元、7.08亿元和2.19亿元的不断下滑的态势,其中2022年度归母净利润同比出现了69%的大幅下滑。

图片来源:用友网络公告

图片来源:用友网络公告2022年度,用友网络的销售费用、管理费用、研发费用分别为22.35亿元、11.17亿元和17.54亿元,合计51.06亿元,相当于同期营业收入92.62亿元的55.13%。