中孚实业2025三季报点评:Q3毛利环比表现稳健,期间费用有所拖累 | 天风金属材料刘奕町团队

(来源:市场投研资讯)

公司点评

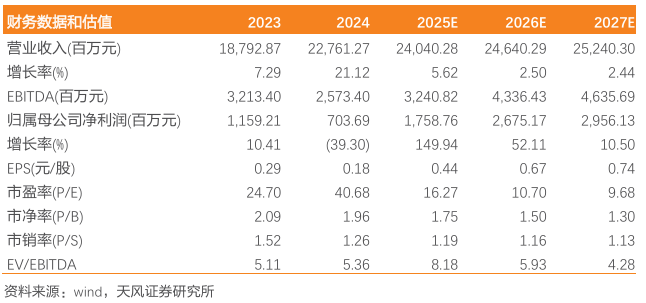

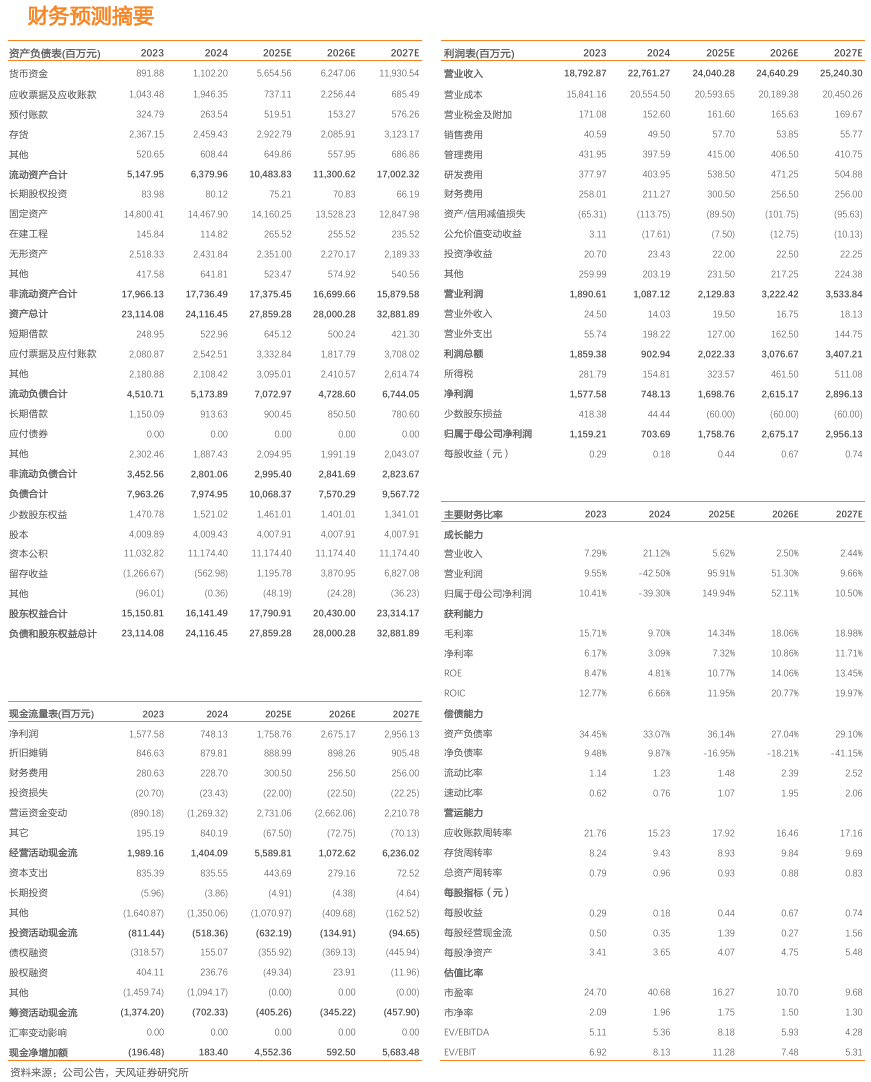

三季报业绩:25年前三季度实现营收166.33亿元,yoy-0.6%;归母净利润11.87亿元,yoy+63.2%;扣非净利润11.14亿元,yoy+61.8%。其中,Q3实现营收60.59亿元,yoy+5.6%,环比+9.1%;归母净利润4.8亿元,yoy+69%,环比+0.5%;扣非归母净利润4.68亿元,yoy+77.3%,环比+1%。

Q3铝价环增,期间费用拖累盈利能力

据钢联,25年前三季度电解铝均价20456元/吨,同比+3.7%;氧化铝均价3372元/吨,同比-7.6%。其中Q3电解铝均价20710元/吨,同/环比+5.9%/+2.5%;氧化铝均价3181元/吨,同/环比-19.3%/+3.5%,电解铝价格稳步上升,氧化铝价格环比小幅反弹;此外,Q3煤价也环比小幅反弹。营收端,Q3单季度实现营收60.59亿元,环比+9.1%,我们推测主要由于铝价上涨。盈利端,Q3公司毛利率16.7%,同/环比+4.1/+2.2pct;期间费用3.9亿元,环比上升0.88亿元,主要系财务和研发费用上升;最终录得净利率7.3%,同环比+1.6/-0.6pct。

经营质量持续优化,铝加工发力新能源铝箔新赛道

本次三季报公司同时披露了两个资本开支项目,一是铝加工板块,公司全资二级子公司孚锦新材料拟投资建设年产2.5万吨新能源铝箔项目,项目投资金额3.6亿元,资金来源为资本金及银行贷款;二是电力板块,全资二级子公司孚锦新能源拟投资建设源网荷储一体化风电项目,项目投资金额4.1亿元,资金来源为资本金及银行贷款。前次中报后,公司为优化公司煤炭产品结构、提高产品附加值,控股四级子公司金岭精煤拟投资0.7亿元建设年产120万吨环保洁净新能源材料项目(选煤厂)。资本开支的背后,公司经营质量持续优化。

大力度员工持股计划彰显发展信心,高分红规划加码股东回报

今年年初,公司发布较大力度的员工持股,筹集资金总额上限12.5亿元,同时覆盖总人数上限高达6500人,截至2025年8月12日,公司2025年员工持股计划已完成股票购买,累计买入公司股票近3.3亿 股,占公司总股本的8.21%,成交均价3.21元/股,成交金额10.56亿元。同时今年4月份发布高分红规划,规划未来三年(25-27)分红不少于当年/期末可分配利润的60%。大力度员工持股计划+高分红规划,公司有望迎价值重估。

投资建议:供需趋紧的格局下铝价中枢有望稳步上行,同时公司存在高分红预期。考虑公司经营情况和期间费用,我们调整盈利预测,预计25-27年公司归净利润分别为17.6/26.8/29.6亿元(前值分别为20.5/25.4/28.7亿元),对应当前股价PE为16/11/10x,维持“增持”评级。

风险提示:原材料价格波动风险;下游需求不足风险;宏观经济波动风险;生产运营效率波动风险。

天风金属团队成员

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《中孚实业2025三季报点评:Q3毛利环比表现稳健,期间费用有所拖累》

对外发布时间:2025年11月04日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者:

分析师:刘奕町 邮箱:liuyiting@tfzq.com