光明乳业:业绩连降利润回到十年前,员工持续降薪董事长总经理仍高薪

在竞争激烈的乳业赛道中,光明乳业曾凭借其深厚的底蕴与特色产品占据重要一席。然而,近年来却陷入了发展的泥沼。2025 年半年报的出炉,再度将这家老牌乳企推至风口浪尖,业绩持续下滑、员工降薪与高管高薪的强烈反差,以及紧绷的现金流状况,无一不彰显着光明乳业当前面临的严峻挑战。

文 | 秋山论商业

营收净利连续双降,利润回到十年前市场版图萎缩

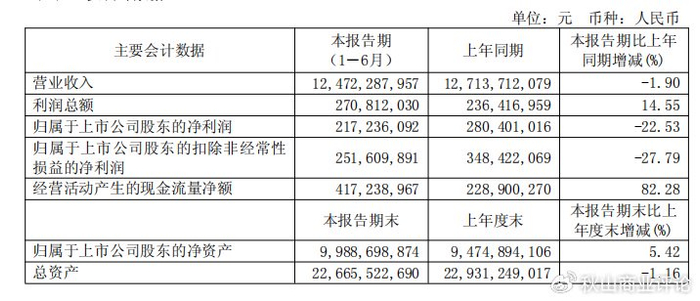

光明乳业2025年上半年实现营业收入124.72亿元,同比下降1.9%;归属于上市公司股东的净利润2.17亿元,同比下降22.53% 。这一业绩表现延续了近年来业绩下滑的颓势,营收已连续四年同比下滑,且近三年中报营收持续走低,甚至退回至2020年同期水平。

归母净利润同样是连续下滑,2024年中报同比下滑17.03%、2024年全年下滑25.36%,2025年上半年再度大幅下滑了22.53%。上一次光明乳业中期归母净利润在2亿元上下徘徊的,还在十年前的2015年。

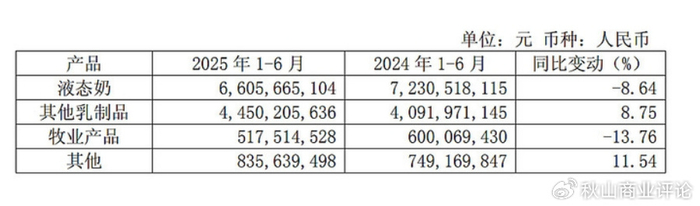

从产品维度看,作为核心收入来源的液态奶业务表现惨淡,上半年液态奶收入66.06亿元,同比下降8.64%,占总收入的比例约为53.09%。曾经助力光明乳业在市场立足的低温鲜奶产品,在当下市场环境中优势渐失。不仅要面对伊利、蒙牛等全国性巨头在产品线和营销投入上的强势竞争,还要抵御君乐宝、新乳业等全国性龙头以及燕塘乳业、卫岗乳业等区域性龙头在低温奶细分领域的不断蚕食 。

分地区而言,上海作为光明乳业的大本营,市场表现同样不容乐观。上半年,上海地区营收 34.88亿元,同比下降6.93%。即便经销商数量有所增加,达到589家,新增40家,但仍未能扭转营收下滑的局面。

与此同时,外地市场营收为49.86亿元,同比下滑1.52%。这表明光明乳业在全国市场的拓展进程中,也遭遇了重重阻碍,市场份额正逐渐被竞争对手侵蚀。

员工持续降薪,高管薪酬却逆势上扬

在业绩不佳的大背景下,光明乳业员工的薪酬受到了明显冲击。2024 年,销售人员薪酬支出从2023年的15.3亿元降至13.02亿元,降幅达15%;其他职工薪酬也从5.21亿元微降至5.17亿元。

若按照2023年12006名员工(不含新西兰新莱特)、2024年11251 名员工计算,人均薪酬从2023年的17.08万元下滑至16.17万元,降幅5.3%;若包含新西兰新莱特员工工资,2023年共13435名员工、平均薪酬15.26万元,到了2024年共12642人、平均薪酬 14.39万元,平均降幅5.7% 。

而单纯计算销售人员(财报中销售人员薪酬计入销售费用),2023年销售人员3898人,平均薪酬39.25万元;到了2024年3668名销售人员仅有13.02亿元薪酬,平均薪酬降到了35.5万元,降幅高达9.6%。

2025年上半年,光明乳业的职工工资仍然在下滑。

半年报数据显示,2025年上半年销售人员的薪酬从去年同期的5.26亿元下滑至4.99亿元,其他员工薪酬从去年上半年的2.69亿元下滑至今年上半年的2.5亿元,考虑到半年内人员规模变动不会太大,光明乳业今年上半年员工薪酬的降幅都不小。

而与普通员工薪酬连续下降形成鲜明对比的是,公司高管薪酬却逆势增长。以2024年为例,14名董监高(含3名离任、3名不领取薪酬者)共获酬1009万元,较2023年12名董监高(2人不领取薪酬)的955万元有所增加 。其中,董事长黄黎明年薪从159.3万涨至172.8 万,增幅8.5%;总经理贲敏年薪从114.8万跃升至164万,增幅高达43%。

这种在公司业绩不佳、员工普遍降薪的情况下,高管薪酬却大幅上涨的现象,严重挫伤了员工的积极性,也引发了市场的广泛质疑。

这种薪酬倒挂的局面,无疑加剧了公司内部的矛盾与不稳定因素,也给企业的长远发展埋下了隐患。

财务状况告急现金流承压,财报过度依赖非经营性损益

光明乳业的财务状况同样令人担忧。2025 年上半年,公司期末存货32.71亿元,同比增加6.2%。乳制品保质期较短,存货的大量积压不仅占用了大量资金,还极大地增加了后续减值的风险。与此同时,信用减值损失- 959.23万元,同比暴增8倍 。这一数据意味着应收账款坏账风险有所增加,下游经销商、商超的回款能力可能出现恶化,影响了企业的现金流状况。

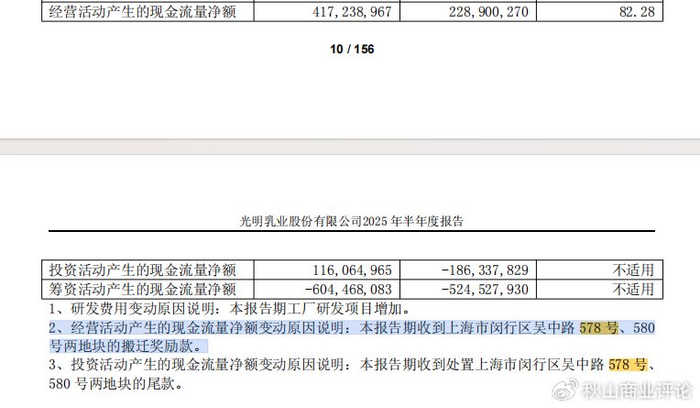

从现金流数据来看,虽然2025年上半年经营活动产生的现金流量净额为4.17亿元,同比大增82.28% 。但深入分析发现,其增长的核心原因是 “收到上海市闵行区吴中路578号、580号两地块的搬迁奖励款”。这属于典型的非经常性收益,与乳制品生产销售的主营业务毫无关联。一旦剔除这一非经常性因素,公司的经营性现金流实际上可能处于较为紧张的状态。

回顾2024年,公司非经常性损益高达5.52亿元,其中 4.11 亿元都是土地收储收益,这笔 “卖地收入” 占当年归母净利润的56.9%。这表明公司在主营业务盈利能力不足的情况下,有点过度依赖资产处置和政府补助来维持利润表的“体面”。

此外,光明乳业的海外业务――新西兰新莱特公司,也持续处于亏损状态。2025年上半年,新莱特营业收入39.50亿元,同比增长1.96%,但净利润仍为亏损0.63亿元,好在同比减亏55.00%。

自2010年光明乳业收购新莱特以来,其亏损问题长期未能得到有效解决,不仅吞噬了大量资金,还对公司整体业绩和现金流造成了严重拖累。再加上2021年并购的青海小西牛生物乳业股份有限公司在2022 - 2024年未完成业绩承诺,进一步加剧了公司的财务负担。

综上所述,光明乳业在2025年上半年的业绩表现、薪酬体系以及财务状况均暴露出诸多问题。若想扭转当前的不利局面,公司管理层必须痛定思痛,在战略规划、市场拓展、内部管理以及财务管控等多方面进行大刀阔斧的改革。否则,在乳业市场竞争日益白热化的今天,光明乳业恐将面临更为严峻的生存挑战。

注:本文数据和信息来源于上市公司年报、企业预警通、媒体报道等公开渠道,仅供参考,不构成投资建议。未经授权,本文禁止转载!

・END・