ST熊猫2024年年报:营收增长41.82%,净利润暴跌123.42%

本文源自:金融界

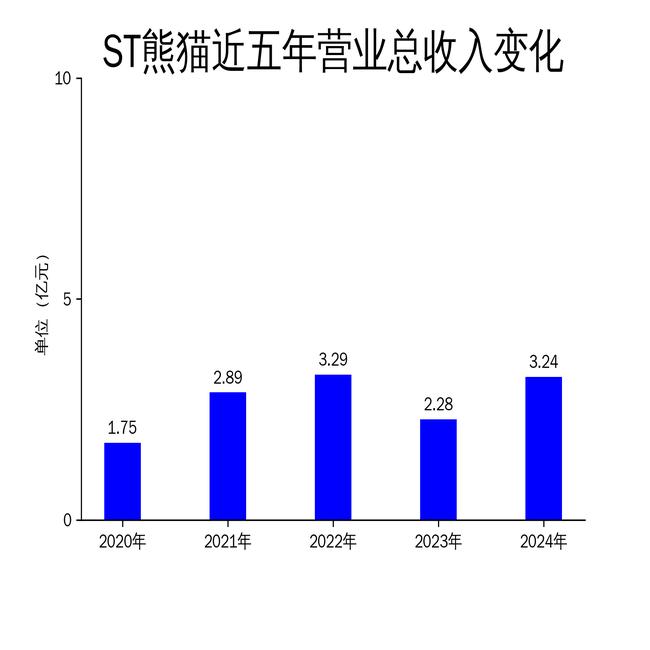

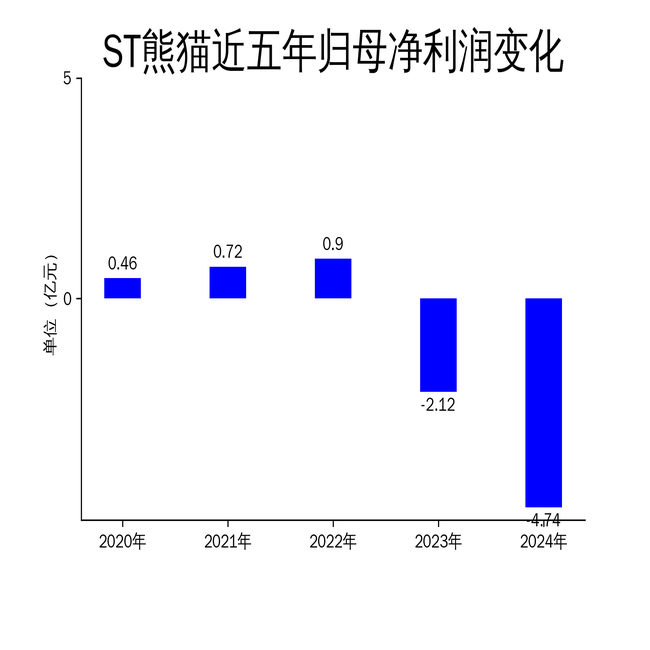

2025年4月29日,ST熊猫发布了2024年年报。报告显示,公司全年营业总收入为3.24亿元,同比增长41.82%;毛利润为1.14亿元,较2023年有所提升。然而,归属净利润和扣非净利润分别大幅下降至-4.74亿元和-4.81亿元,同比降幅高达123.42%和139.94%。尽管公司在全球复杂经济环境下通过调整策略实现了营收增长,但净利润的持续恶化暴露了其盈利能力不足的严重问题。

营收增长背后的隐忧

ST熊猫2024年营业总收入同比增长41.82%,显示出公司在收入端的显著增长。这一增长主要得益于烟花出口业务的扩展,尤其是在美国、欧洲和新兴市场的表现。美国市场因库存消化和独立日销售预期向好,下半年出货量有所回升;欧洲市场则受益于德国、荷兰市场的开放,尽管红海航运危机对物流造成了一定影响。此外,东南亚、非洲和南美等新兴市场的订单量也实现了不同程度的增长。

然而,营收增长的背后隐藏着诸多问题。首先,尽管收入增长,但净利润却大幅下滑,表明公司在成本控制和盈利能力方面存在严重不足。其次,全球贸易壁垒的加剧和物流成本的上升,进一步压缩了公司的利润空间。例如,美国实施的氯酸盐含量新标准和欧盟新增的重金属限制条款,迫使公司对产品进行配方调整,短期内增加了研发和生产成本。

净利润暴跌的原因分析

ST熊猫2024年归属净利润和扣非净利润分别暴跌123.42%和139.94%,这一数据令人震惊。净利润的暴跌主要归因于以下几个方面:首先,全球烟花行业整体市场持续承压,地缘政治风险和贸易壁垒的升级对公司的出口业务造成了严重影响。其次,内销市场的火爆挤压了出口产能,导致公司在出口订单交付上出现了延迟,影响了客户体验和订单量。

此外,公司在成本控制方面也存在明显问题。报告期内,出口物流效率低下,红海危机和港口基础设施限制导致运输成本飙升,运输周期延长,进一步增加了运营成本。同时,各国烟花爆竹标准的差异和合规成本的上升,也对公司的盈利能力造成了负面影响。这些问题叠加,最终导致了净利润的暴跌。

市场开拓与品牌发展的挑战

尽管ST熊猫在2024年积极开拓新市场,并持续推进品牌发展,但其面临的挑战依然严峻。报告期内,公司开拓了印度尼西亚、哈萨克斯坦、萨尔瓦多等5个新市场,并在美国、加拿大、澳大利亚等多个国家新增客户。品牌方面,“Winda”品牌在美国市场继续保持主流地位,同时“BrightStar”、“Wizard”、“Panda”等品牌订单也实现了增长。

然而,市场开拓和品牌发展的背后,公司仍面临诸多挑战。首先,新兴市场的竞争激烈,尤其是东南亚市场,虽然订单量增长,但利润却因同质化竞争而下降。其次,尽管公司在产品研发上投入了大量资源,开发了多款新品,但全球贸易壁垒的加剧和物流成本的上升,限制了这些新品的市场表现。此外,公司在渠道拓展上虽然通过国际展会和数字化营销取得了一定成效,但全球复杂的经济环境和物流问题,仍对其市场开拓造成了不小的阻碍。

总体来看,ST熊猫在2024年通过积极调整策略实现了营收增长,但净利润的暴跌和成本控制问题暴露了其在盈利能力上的不足。公司需进一步优化成本控制和市场布局,以应对全球复杂经济环境带来的挑战。