“小便事件”雪上加霜,青岛啤酒还能“赢市场的信心”吗?

处境前有狼后有虎,但也不必对青岛啤酒过度悲观。

文 | 南岂珵

来源 | 经理人融媒体中心

这两天,青岛啤酒在资本市场的日子不好过。

10月23日A股市场开盘跌超7%,虽盘中回升但依然收绿,10月24日延续下跌,跌幅2.83%,10月25日、26日才随大盘回升至23日前水平。

导致青岛啤酒股价下跌的原因则是日前网络传播的“小便事件”——10月20日,网友发布视频曝出“青岛啤酒三厂有工人在原料仓小便”,视频中一名身着蓝色工服的工人爬进一处疑似原料仓小便。

视频在网络广泛传播登上热搜的同时,青岛啤酒也陷入舆论漩涡。10月20日、10月23日青岛啤酒两度发表声明,表示已第一时间报警,公安机关已介入调查,并且该批次麦芽已经全部封存,目前公司生产经营情况一切正常。

在资本市场,青岛啤酒属于机构“抱团股”,2023年4月创下上市以来股价最高点纪录125.65元后,股价便开始一路下跌,“小便事件”的舆论影响对于青岛啤酒无疑是雪上加霜。

2020年5月13日,青岛啤酒A股创下1993年上市以来历史最高收盘价格纪录59.46元/股时,曾在青岛日报刊登《青啤:做“最好的自己” 赢“市场的信心”》的文章。如今青岛啤酒股价早已远超彼时,但其是否还能“赢‘市场的信心’”?

经理人融媒体中心认为,近几个交易日股价下跌与青岛啤酒负面舆情影响有关,但更多或在于其内在价值不足以支撑处于高位的股价,这也正是青岛啤酒自今年4月以来股价一直下跌的原因。

高端化仍待破局

青岛啤酒成立于1903 年,是中国历史最悠久的啤酒生产企业,目前拥有“青岛啤酒主品牌+崂山啤酒第二品牌”双品牌组合,市场占有率连续多年名列行业第二,占比20%左右。

青岛啤酒此前一度受到机构投资者喜爱。根据Wind数据,截至2023年6月30日,共有144只基金持有。稳定的利润增长是青岛啤酒受到机构投资者喜爱以及股价能够上涨的底气。

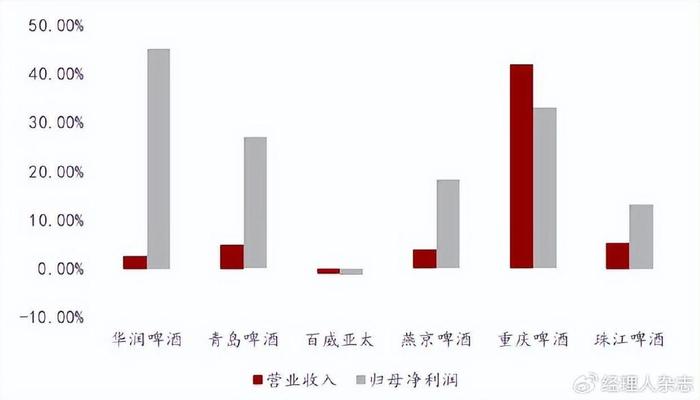

以2018年-2022年为时间维度,青岛啤酒营收和归母净利润的复合年均增长率分别为4.89%、27.1%。与同行业酒企对比来看,青岛啤酒的营收和归母净利润增速表现处于中等偏上水平。

不过放大青岛啤酒年度业绩数据,可以发现其近两年增速有所放缓:2021年营收增速是8.67%,归母净利润增速43.34%;2022年营收增速6.65%、归母净利润增速17.59%。

那么,青岛啤酒2023年是否会延续放缓趋势呢?

2023年年度业绩报告未出,但结合青岛啤酒上半年业绩情况以及证券机构研究报告,可以做出简单判断。

还是以2018年-2022年为时间维度,青岛啤酒在各年度上半年营收占全年总营收比例分别为57.02%、59.14%、56.48%、60.63%、59.91%;各年度上半年归母净利润占全年归母净利润比例分别为91.56%、88.07%、84.28%、76.58%、76.85%。

上述情况意味着,上半年业绩增长基础上,除非下半年发生大幅亏损,否则青岛啤酒全年业绩高增长不是难事。看一下青岛啤酒2023年上半年业绩情况:2023年上半年,青岛啤酒营收同比增长12.03%至215.92亿元;净利润同比增长20.11%至34.26亿元。

当然,凡事无绝对。

华兴证券研报指出,因旺季期间恶劣天气影响啤酒需求,预计青岛啤酒三季度销量同比减少8%。尽管均价可能保持强劲,三季度同比上涨5.5%,但总营收可能会因为销量疲软而同比下降2.9%。

另外,鉴于去年四季度因新冠疫情基数较低,预计青岛啤酒的销量/均价/营收增速将在四季度同比提高8.0%/8.5%/17.1%。然而,由于四季度通常是啤酒行业的淡季,该行预计下半年营收的同比增速会明显放缓至1.7%,对比上半年为12.7%。

业绩之外,更长期的角度看,关键的是青岛啤酒的高端化转型。

2023年以来,啤酒行业消费量见顶,行业进入结构升级阶段,啤酒企业也从“量增”换轨“质升”,高端化转型成为最大看点,但在这一点上,青岛啤酒比之行业其他啤酒企业并没有更好的表现。

以下通过销量和吨价数据来看——

销量方面,2019年奥古特、鸿运当头、经典 1903、纯生啤酒等高端产品实现销量185.6万千升,同比增长7.08%;2020年销量同比下滑3.45%至179.2万千升。2021年年报中青岛啤酒改变了披露口径:“青岛啤酒高档以上产品共实现销量 52 万千升,同比增长 14.2%。”

2022年青岛啤酒再次改变披露口径,将中端产品与高端产品合并统计:报告期内青岛啤酒主品牌共实现产品销量 444 万千升,同比增长2.6%;其中中高端以上产品实现销量 293 万千升,同比增长 4.99%。转到2023年上半年,青岛啤酒主品牌共实现产品销量 281.2 万千升,同比增长8.2%,中高端以上产品实现销量 197.5 万千升,同比增长15%。

尽管中高端以上产品销量实现增长,2023年上半年更是实现两位数增长,但需要探讨的是,增长中有多少属于高端产品?

吨价方面,2017-2022年,青岛啤酒每吨啤酒分别为3296.99元、3309.46元、3475.78元、3549.87元、3804.54元、3985.38元。目前国内啤酒上市公司的吨价看(按2022年年报数据),拥有6大旗舰品牌的百威亚太以4935元/吨领先,紧随其后的是嘉士伯控股的重庆啤酒4795元/吨,在高端化之路上奋斗多年的青岛啤酒远不及。

更高的吨价往往也带来更高的毛利,以2022年数据为例,百威亚太和重庆啤酒的毛利率均超过50%,分别为50%和50.48%;青岛啤酒的啤酒产品毛利率为36.78%,在5大啤酒企业中排在了最后一位。

不必过度悲观

不必过度悲观的是,青岛啤酒的业绩增速放缓并非来自其自身原因,而是需求端压力。

啤酒的消费群体主要集中在20-49岁年龄段,而当前人口结构正向老龄化发展,消费主力军人口呈现下降趋势,15-64岁的人口数量在2016-2022年期间呈现出逐年下降的态势,抑制啤酒需求量和消费量提升。更微观角度而言,2020年疫情突发扰动需求量和消费量,疫情边际好转,需求端也将会复苏。

长期来看,青岛啤酒或仍然能赢得市场的信心。理由有三:

首先,经过多年的消费者品牌教育,其主品牌“青岛啤酒”品牌价值多年蝉联啤酒行业首位。

根据世界品牌实验室发布的2023年《中国500最具价值品牌》数据,“青岛啤酒”品牌价值达2406.89亿元,与茅台、五粮液位列食品饮料行业前三。而同期雪花啤酒、燕京啤酒品牌价值分别为2342.59亿元、1806.75亿元。

其次,啤酒是同质化、工业化的大众消费品,具有即期性、场景多、频次高的属性,但产品特性又像水泥、玻璃等存在运输半径,故啤酒行业盈利关键在于规模效应,换言之行业格局至关重要。

近年来,啤酒行业市场份额向头部酒企集中的趋势越来越明显,2017年啤酒行业CR5仅为75.6%,至2021年CR5升至92.9%。其中青岛啤酒市场份额占据20%左右,行业龙头地位稳固,一时地位难以撼动。

最后,尽管在高端和超高端领域,青岛啤酒比之百威啤酒、嘉士伯等品牌,因布局相对较晚且缺乏品牌力足够强的大单品发展慢于行业,但整体来看行业高端化还远未成功,放量的仍然是次高端产品。基于此,青岛啤酒持续注重研发新品布局中档及高档产品,后续仍可能给公司带来不小的潜力。

综上,行业存量竞争阶段,青岛啤酒短期业绩及高端化转型表现不尽如意,但其具有产品、品牌等多重优势,而短时间内行业地位格局并不会发生太大变化,故不必对青岛啤酒过度悲观。