“小便事件”青岛啤酒三厂更换负责人 食品安全背后青岛啤酒高端化进程或受影响

封面新闻记者 朱宁

天眼查显示,近日,青岛啤酒股份有限公司青岛啤酒三厂发生工商变更,负责人由刘德利变更为杨振国。需要指出的是,上述青岛啤酒三厂正是此前“小便事件”的事发工厂。

此前10月19日,有网友发布视频称,山东青岛啤酒三厂,一工人爬进原料仓小便,引发网友大量转发。彼时,由于涉及“食品安全”这一重大问题,事件不断发酵,并引发市场广泛关注。

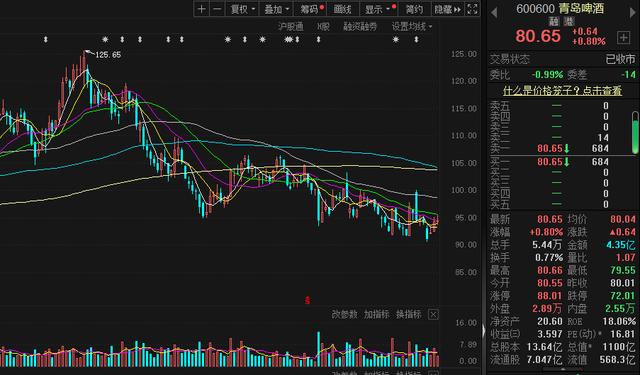

青岛啤酒股价走势

青岛啤酒表示积极整改

股价依旧在下行通道

“小便事件”调查结束后,青岛啤酒表示,将深刻汲取教训,举一反三,认真整改,进一步加大全流程质量管控,确保产品质量,维护青岛啤酒的百年品牌声誉,以实际行动和高质量产品回报广大消费者的信任和支持。目前公司生产经营情况一切正常。

有行业人士表示,从通报整改情况来看,此次事件问题发生在青岛啤酒的原材料装卸环节,反映出企业在原料安全管理上存在需要加强的地方,社会各界因此事产生的对食品安全卫生的担心也不算过度反应。

需要指出的是,作为食饮行业企业来说,“食品安全”从来都不是一句空话,对于著名品牌和上市公司尤其如此,任何一次食品安全出问题,都是对品牌形象的巨大打击。因此,在青岛啤酒“小便事件”发酵后的第一个交易日(10月23日),青岛啤酒股价盘中跌至75元/股,股价创2020年5月以来新低。

实际上,此次股价创新低不过是青岛啤酒股价在下跌通道中的一个缩影而已,今年以来,青岛啤酒经历了“过山车”式的股价变动,4月10日,其股价涨至最高123.85元/股,此后股价就持续下跌。

截至11月6日收盘,青岛啤酒报80.65元/股,较年内高点下跌超30%,较年初也下跌了超25%,公司市值蒸发了约360亿元。

青岛啤酒三季报

利润依旧保持行业较低水平

三季度增速放缓、营收下降

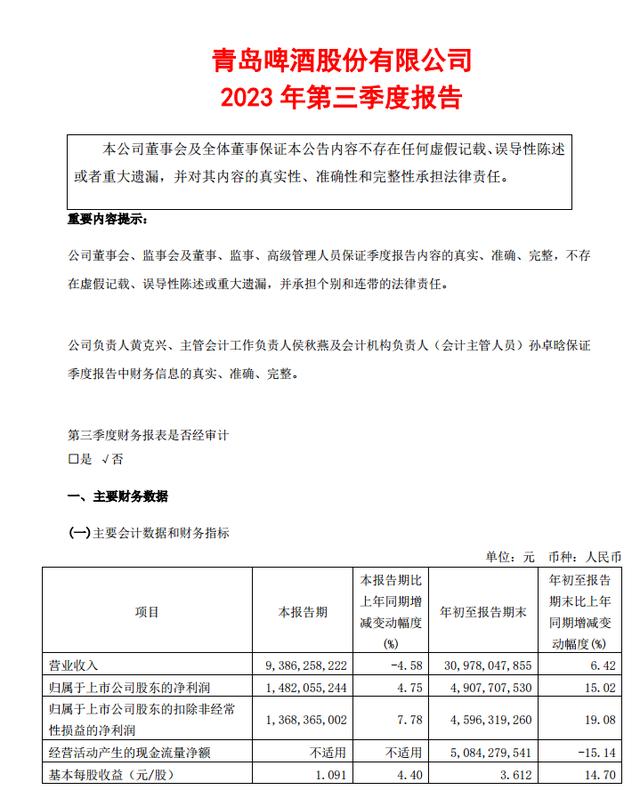

股价是上市公司价值的表现形式之一 ,年内持续性的股价下行反映出的也是青岛啤酒正在面临的竞争压力。10月27日,青岛啤酒发布的三季报显示,前三季度实现营收309.78亿元,同比增长6.42%;实现归属于上市公司股东的净利润49.08亿元,同比增长15.02%。

单从三季报披露的整体数据来看,青岛啤酒的业绩也并不算差,但需要指出的是,虽然总体来说再次实现了营收和利润的双增长,但如果对比2022年三季度的数据就会发现,同比增速在明显放缓:2022年前三季度,青岛啤酒营收增长了8.73%,利润增长了18.17%。

从三季度本身来说,作为一年中啤酒最畅销的季节,青岛啤酒第三季度营收93.86亿元,同比下降4.58%;归母净利润14.82亿元,同比增长4.75%。虽然报告期内归母净利润同比增长,但相比今年半年报20.11%,及2022年第三季度18.17%的同数据增速,青岛啤酒报告期内盈利能力增速放缓。

此外,从利润方面来说,青岛啤酒的处境显然也不乐观。公开资料显示,目前市场青岛啤酒的热销产品主要是6-8元的次高端产品(包括“纯生”与“1903”)以及5-6元中端产品(“经典”),而8元以上的高端及以上产品对营收的贡献相对较小。较低的单价,也让青岛啤酒的毛利率与净利率都维持在行业的一个较低水平。

与国内几家知名啤酒企业对比,从净利率来看,2022年重庆啤酒、百威亚太、华润啤酒、珠江啤酒、青岛啤酒、燕京啤酒的净利率别为18.43%、14.65%、12.34%、12.29%、11.83%、4.16%,在以上啤酒企业中青岛啤酒的净利率仅高于燕京啤酒,在行业中依然处于较低水平。可见,由于产品定位偏中端市场,因此青岛啤酒的盈利能力在行业中表现也并不算优异。

青岛啤酒公告截图

青岛啤酒公告截图高端啤酒产品竞争激烈

“小便事件”或影响青岛啤酒高端化进程

对于如何解决净利润增长问题,行业内早有啤酒企业给出了答案。随着需求端消费的升级,啤酒的高端化进程在不断推进。据统计,2013年国内啤酒销量中,经济型啤酒销量占比为83.22%,而到了2022年,中国酒业协会发布的报告显示,国内中高端啤酒产销量占行业总销量的比例已经达到了35%-40%。也就是说,想在当前的啤酒市场获得增长,冲击中高端是企业的明智选择。

作为啤酒行业龙头之一的青岛啤酒也是大力转型高端化中的一员。2020年7月,青啤发布新品黄啤“琥珀拉格”,售价35元/瓶;2022年1月9日,定价1399元/瓶的超高端艺术典藏新品――“一世传奇”问世。

不过,国内啤酒行业的竞争已经高度集中。数据显示,2017-2022年,我国啤酒行业CR5(业务规模前五名)市占率已由75.6%升至93.8%,青岛啤酒在中高端产品的布局和实际收到的成效,与百威、华润、燕京、嘉士伯等几家比起来并没有太大优势。

同时,在高端产品竞争上,一直以来百威亚太占据着更多高端市场份额,国内啤酒品牌则在狙击和追赶百威亚太,但前者高端化速度依然可观。2023年上半年收入看,百威亚太以264亿元收入领先于华润啤酒的238.7亿元和青岛啤酒的215.9亿元。

“酒类企业要‘高端化’,产品品质与品牌形象同等重要。”有大消费研究员对记者表示,对于目前的青岛啤酒来说“小便事件”对其整体营收影响并不大,但会对青岛啤酒的整体形象产生一定影响,对青岛啤酒高端化的影响,才是其最大的冲击。“消费者信心是品牌长期经营活动的产物,品牌一旦受损,短期内很难修复,该如何挽回品牌形象、继续推进高端化,或是青岛啤酒下一步不得不思考的问题了。”上述分析师表示。