青岛啤酒6.6亿跨界豪赌即墨黄酒,创近五年黄酒行业最贵并购纪录!

点击关注勤策消费研究右上角“・・・”设为星标

2025年5月,青岛啤酒宣布以6.65亿元全资收购山东即墨黄酒厂,创下近五年黄酒行业最高并购金额纪录。这一动作不仅标志着啤酒巨头首次进军黄酒赛道,更折射出传统酒业在存量竞争时代的突围逻辑――当啤酒行业面临增长瓶颈,黄酒行业困于地域局限,二者的“破壁融合”能否开辟新增长曲线?

一、行业增长触顶困局下,青岛啤酒另辟蹊径

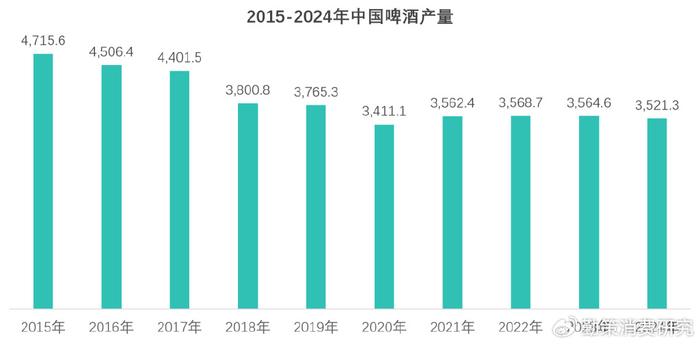

1. 啤酒行业增长见顶的倒逼中国啤酒市场已步入存量竞争阶段。数据显示,2024年全国啤酒产量同比下滑0.6%,青岛啤酒营收同比下降5.3%。尽管高端化转型带来净利润微增,但产能利用率仅72%的困境凸显了季节性波动对资源的浪费――夏季营收占比超65%,冬季不足15%的落差亟待填补。

2. 青岛啤酒另辟蹊径,高性价比布局黄酒赛道青岛啤酒选择黄酒赛道的差异化战略,正精准切入行业价值洼地。从财务潜力看,标的企业即墨老酒2024年净利润达3,047万元,同比增速38%,毛利率连续三年提升至45%,展现出强盈利能力。其估值优势显著,以6.65亿元收购价计算,市盈率21.8倍,远低于黄酒行业平均40倍水平,且低于会稽山、古越龙山等头部企业。

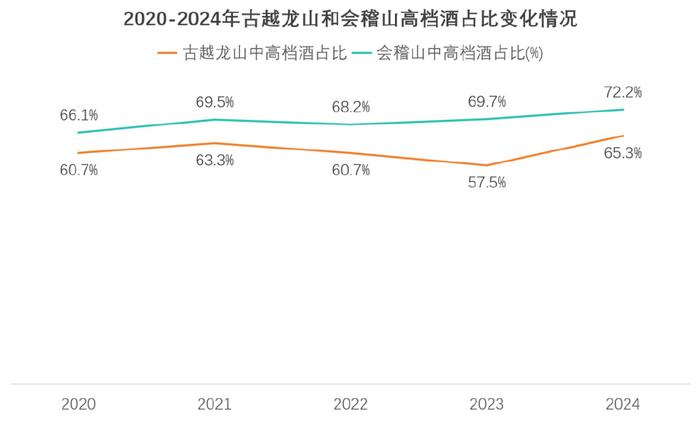

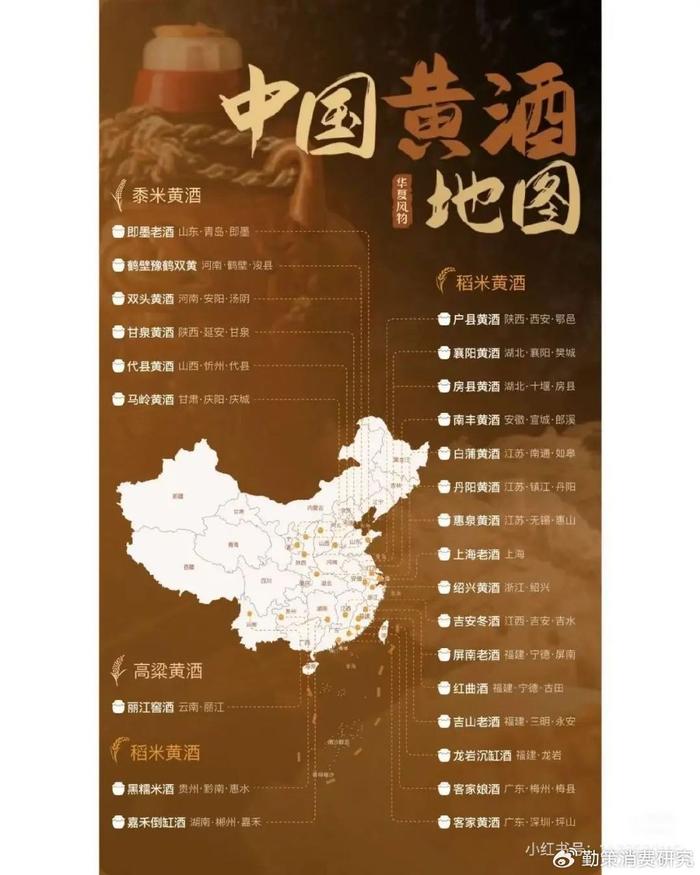

黄酒行业空间上,黄酒市场规模虽不足白酒十分之一,但高端化转型已显成效。头部企业如会稽山、古越龙山中高档酒营收占比持续增长,2024年收入分别增长31.29%、12.47%,吨价五年提升超千元。

更值得关注的是,黄酒健康属性与国潮消费形成共振,18-35岁消费群体占比从2019年23%升至2024年37%,气泡黄酒等创新产品线上销售增速超80%。相比白酒红酒,企业市值低,市场未打开,并购成本与整合空间更具优势。

二、青岛啤酒为何选择黄酒赛道?

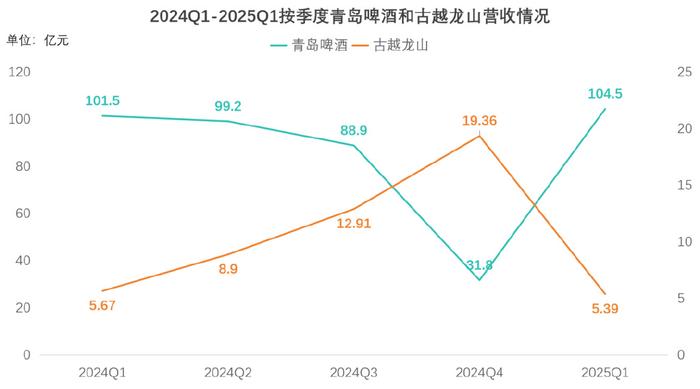

1. 冬夏场景闭环,营收曲线完美互补啤酒与黄酒的消费场景形成完美季节闭环。啤酒主攻夏季即饮场景,黄酒则聚焦秋冬餐饮宴请与养生滋补场景。这种互补性在青岛啤酒与即墨老酒的合作中体现得尤为显著。青岛啤酒等啤酒厂商的营收呈现明显的季节性波动,2024年第四季度青岛啤酒亏损6.45亿元,冬季营收占比不足15%,全年产能利用率仅72%。而黄酒的销售旺季通常集中在秋冬,以古越龙山2024 年第四季度营收占比高达41.3%,净利润占全年的34.5%。这种“冬夏 CP”的组合不仅能显著平滑青岛啤酒的全年销售波动,还能提升渠道资源利用率。

此外,黄酒的消费场景覆盖餐饮宴请、养生滋补等啤酒难以触及的领域。2024年,即墨老酒35%的营收来自礼品渠道,与啤酒的即饮场景形成协同。这种场景互补性进一步强化了双方的协同效应,为消费者提供了全场景的酒类解决方案。2. 全国化渠道的降维打击青岛啤酒的核心筹码在于覆盖90%县级市场的1.16万家经销商网络和120万家终端网点,这对于长期困于江浙沪市场的黄酒堪称破局利器。即墨老酒作为“黄酒北宗”代表,此前主要市场集中在山东省内,北方市场渗透率不足5%。借助青岛啤酒的渠道网络,即墨老酒有望突破区域壁垒,在北方市场复制青岛啤酒的渠道渗透力。例如,青岛啤酒的2B端餐饮渠道和2C零售终端可帮助即墨老酒快速进入北方消费者的视野,提升品牌认知度。

另一方面,黄酒行业集中度相对较低,整合空间大于白酒。青岛啤酒的入局可能加速行业洗牌,推动黄酒从分散走向集中。若即墨老酒能借助青岛啤酒的渠道优势,将北方市场渗透率提升至10%,收入规模或超10亿元。这种全国化渠道的“降维打击”不仅能为即墨老酒带来增长空间,也将为整个黄酒行业的全国化进程提供范本。3. 年轻化赋能的品类革命黄酒行业长期面临“老龄化消费”标签,18-35岁消费者对即墨老酒的认知度仅12%,购买意愿较低。青岛啤酒凭借国潮营销经验与跨界混饮技术,有望推动黄酒场景创新。黄酒行业可通过场景创新、低度化功能化升级与文化IP赋能实现破圈。场景端可开发冰饮、气泡黄酒适配烧烤、音乐节等年轻场景,会稽山的实践显示,其气泡黄酒35岁以下消费者占比达70%,女性超20%,且江浙沪以外市场占比75%,即墨老酒可借鉴此模式触达增量客群;产品端需发力低度化与功能化以切入“微醺经济”,如妙府6度气泡黄酒添加桂圆实现养生属性,青岛啤酒更可依托跨界混饮技术,开发黄酒与咖啡、奶茶的混搭产品拓展消费场景;文化层面可借非遗技艺赋能,即墨老酒“古遗六法” 已获评青岛市文化和科技融合示范基地,通过AI技术与多媒体活化历史,未来若嫁接影视、游戏等 IP,结合科研优化的生产工艺,将进一步强化品牌年轻化标签,形成“场景-产品-文化”的立体创新矩阵。

三、豪赌即墨黄酒的价值链重构与挑战

青岛啤酒的跨界远不止于品类扩张,更是一次对传统酒业价值链的重构。短期看,6.65亿元买下的是年收1.66亿元的即墨老酒;长期看,它押注的是打破啤酒与黄酒百年产业壁垒的历史性机遇。若能在供应链、渠道、消费场景实现深度协同,“青岛啤酒模式”或将引领中国传统酒业从割据走向融合。

啤酒与黄酒在消费逻辑上存在本质差异:啤酒强调即时畅饮,黄酒注重文化品味与健康属性。如何避免主品牌价值稀释,同时让啤酒消费者接受黄酒,需极高营销智慧。黄酒地域壁垒背后是口味偏好与文化认同的差异。即便有渠道加持,北方消费者对黄酒微苦焦香风味的接受度存疑。古越龙山等南方品牌已建立认知壁垒,即墨老酒需找到差异化定位。

双方在酿造工艺、供应链管理、经销商体系上差异显著。青岛啤酒能否将啤酒渠道转化为黄酒动销能力,而非简单铺货,考验整合深度。若仅将黄酒作为附属品类运作,恐难突破行业天花板。