【华创食饮】青岛啤酒:Q1稳健开局,高股息提供支撑

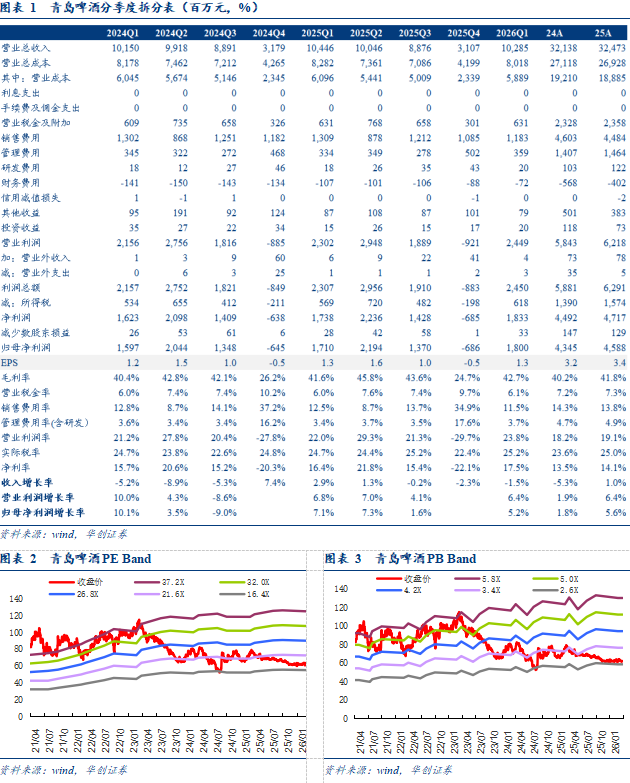

中高档产品销量稳健增长,结构升级驱动吨价上行。26Q1收入/利润分别同比-1.5%/+5.2%,利润表现略超预期。拆分量价来看,26Q1公司销量同比-2.61%至220.2万千升,主要系需求相对偏淡叠加主销区聚焦去库所致,吨价同增1.15%至4673元,公司适度收缩低端产品,结构持续升级。其中主品牌销量同增0.44%至138.1万千升,中高档以上产品销量同增3.07%至104.2万千升,占总销量比例分别同比+1.9/+2.6pcts 至62.72%/47.32%,中高档产品占比提升。分品牌看,预计超高端&经典系列保持高增,经典推广开盖有奖活动、在安徽/湖北等地取得不错成效,白啤消费者基础好、延续增长,纯生相对偏慢。

成本优化+结构升级推升毛利,销售费用优化抬升净利。受益于结构升级与成本红利释放,26Q1公司吨价同增1.2%至4673.0元/千升,吨成本同降0.8%至2674.4元,毛利率同增1.1pcts至42.7%。费用端,销售/管理费用率分别同比-1.0/+0.3pcts至11.5%/3.5%,公司Q1减少低端产品的费用投放,优化费用投放策略。综上,26Q1归母净利率同增1.1pcts至17.5%,表现略好于预期。

积极拓展产品+渠道增量,关注旺季需求回升机遇。公司深化“五新”战略全面拓展海内外市场,线上线下融合推广,加快推进“1+1+1+2+N”产品战略,大单品白啤、青啤经典守护份额,高端矩阵持续丰满,资源倾斜发展经典等中高端产品,同时加快培育全麦、精酿等新品类。渠道端,公司考核机制更精细、费用投放更灵活,产品组合的弹性提升。26Q1结构优化成效已有体现,Q2餐饮回暖叠加世界杯赛事催化,预计销售表现环比改善。成本端,考虑大麦玻璃红利延续,铝材影响可控,全年成本有望进一步下行。

投资建议:Q1平稳开局,关注旺季催化,维持“强推”评级。公司26年Q1开局利润表现略好于预期,即便主销区去库扰动、销量小幅下滑,仍凭借结构升级、成本优化、费用精细化实现不错增长。Q2餐饮需求环比改善,叠加低基数效应,场景修复有望驱动销量回暖,关注需求持续回升催化。公司当前A/H股股息率分别为**%/**%,H股高股息安全边际充足,对于长线资金具备配置价值。我们维持26-28年业绩预测分别为**/**/**亿元,考虑H股高分红特性,维持A/H股目标价分别**元、**港元,维持“强推”评级。

具体盈利预测及投资建议

欢迎联系 华创食饮团队

风险提示

高端销售不及预期,行业竞争加剧,恶劣天气因素等。

团队介绍

研究所所长助理、消费研究中心大组长、食品饮料首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,9年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2024年连续四届获新财富最佳分析师评选第一名,并多次获新浪金麒麟、水晶球、上证报和21世纪金牌分析师等最佳分析师评选第一名,2025年获新财富最佳分析师评选第二名。

――酒类研究组(白酒、红酒、黄酒、酒类流通行业)

高级分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所,5年消费行业研究经验。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

――大众品研究组(软饮料、乳肉制品、调味品、餐饮连锁、烘焙休闲食品、功能食品、食品配料等)

大众品研究组组长、资深分析师:范子盼

中国人民大学硕士,7年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。

助理研究员:寸特彬

上海交通大学金融学硕士,2025年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长、新财富白金分析师:董广阳

上海财经大学经济学硕士,17年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2025年,获得新财富最佳分析师八届第一,三届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师四届第一,获新浪金麒麟最佳分析师连续六届第一,获上证报最佳分析师评选五届第一。