【山证电新】202408锂电产业链月报--2024年8月我国新能源汽车销量109.2万辆,同比+29.6%

(来源:山西证券研究所)

投资要点

新能源车:8月,我国新能源汽车销量109.2万辆,同比+29.6%。根据中汽协,2024年8月,新能源汽车产销分别完成109.2万辆和110万辆,同比分别+29.6%和+30%,市场占有率达到44.8%。分动力来源来看,插电式混合动力汽车8月产销同比大幅增长。根据中汽协数据,8月纯电动汽车产量为64.6万辆,同比+9.7%,销量64.6万辆,同比+8.3%。8月插电式混动汽车产量为44.5万辆,同比+75.6%,销量45.3万辆,同比+81.6%。

动力电池:8月我国电池产量101.3GWh,同比+36.8%,装车量47.2GWh,同比+35.3%。根据中国汽车动力电池产业创新联盟,产量方面,8月,我国动力和其他电池合计产量为101.3GWh,环比+10.4%,同比+36.8%。1-8月,我国动力和其他电池累计产量为623.1GWh,累计同比+36.3%。装车量方面,8月,我国动力电池装车量47.2GWh,环比+13.5%,同比+35.3%。分企业来看,8月国内动力电池企业装车量前五名为宁德时代、比亚迪、中创新航、国轩高科和欣旺达,装车量分别为21.0GWh(占比44.5%)、11.8GWh(占比25.0%)、3.5GWh(占比7.3%)、2.2GWh(占比4.6%)、1.6GWh(占比3.4%)。8月,我国其他电池销量为24.4GWh,环比+1.1%,同比+126.4%。8月,我国其他电池出口量为5.6GWh,同比+218.9%。

原材料:8月碳酸锂价格下跌,9月价格将在6.5-7.8万元/吨波动。根据百川盈孚,8月碳酸锂供应过剩局面依旧,但过剩压力有所缓解,预计9月价格将在6.5-7.8万元/吨波动。8月三元材料市场回暖,供应量小幅上行,预计9月三元材料仍有下滑空间。8月磷酸铁锂原料价格走弱,铁锂后续或将继续跟随锂价走跌。8月负极材料价格维持低价稳定,9月价格或小幅下降。8月隔膜价格小幅下跌,市场供需宽松。8月六氟磷酸锂厂家出货压力增加。

重点推荐:宁德时代;建议关注:恩捷股份、华友钴业、当升科技、湖南裕能、天赐材料、翔丰华、天奈科技、湘潭电化、三祥新材、瑞泰新材、科陆电子等。

风险提示:下游需求不及预期风险;原材料价格波动风险;国内外政策风险。

【新能源车:8月,我国新能源汽车销量109.2万辆,同比+29.6%】

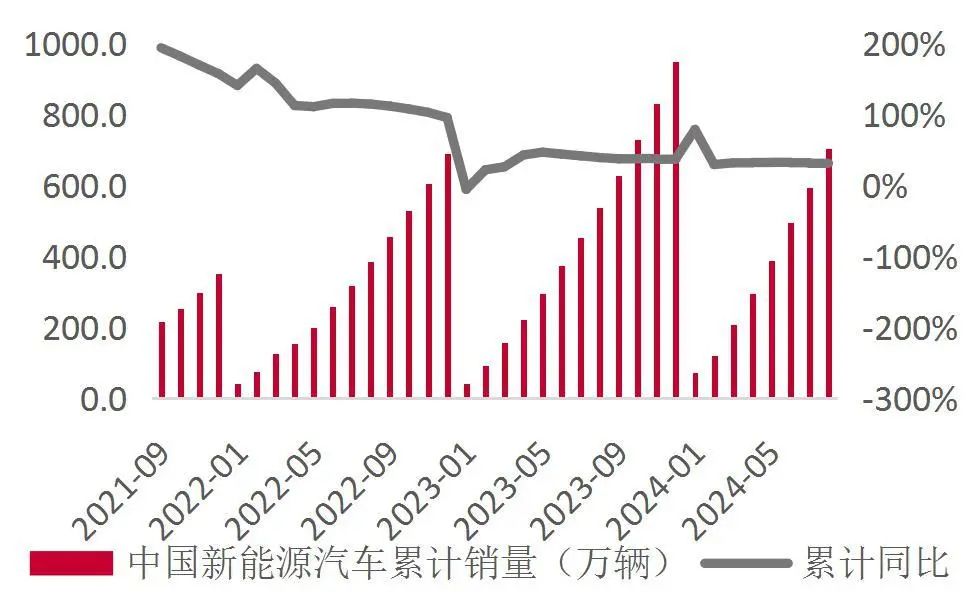

8月,我国新能源汽车产销同比+29.6%和+30%。根据中汽协,2024年8月,新能源汽车产销分别完成109.2万辆和110万辆,同比分别+29.6%和+30%,市场占有率达到44.8%。2024年1-8月,新能源汽车产销分别完成700.8万辆和703.7万辆,同比分别+29%和+30.9%,市场占有率达到37.5%。

图1:中国新能源汽车当月销量及同比(万辆、%)

资料来源:中汽协,山西证券研究所

资料来源:中汽协,山西证券研究所图2:中国新能源汽车累计销量及同比(万辆、%)

资料来源:中汽协,山西证券研究所

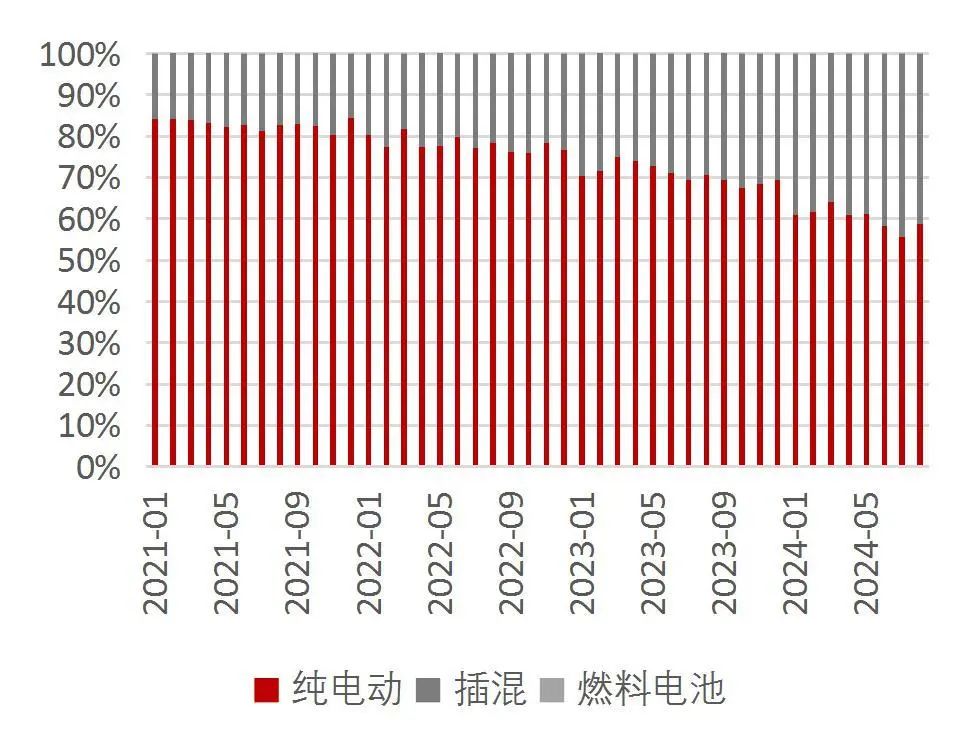

资料来源:中汽协,山西证券研究所分动力来源来看,8月纯电动车产销稳定增长,插混车产销同比大幅增长。根据中汽协数据,8月纯电动汽车产量为64.6万辆,同比+9.7%,销量64.6万辆,同比+8.3%。8月插电式混动汽车产量为44.5万辆,同比+75.6%,销量45.3万辆,同比+81.6%。8月燃料电池汽车产量0.1万量,同比+417.6%,销量0.1万辆,同比+216.9%。1-8月纯电动汽车产量为420.8万辆,同比+8.7%,销量为421.6万辆,同比+9.7%。1-8月插电式混动汽车产量为279.6万辆,同比+79.3%,销量281.7万辆,同比+84.2%。1-8月燃料电池汽车产量0.4万量,同比+42.0%,销量0.4万辆,同比+37.4%。

表1:分动力新能源汽车8月月度产销量(万辆、%)

资料来源:中汽协,山西证券研究所

资料来源:中汽协,山西证券研究所表2:分动力新能源汽车2024年1-8月累计产销量(万辆、%)

资料来源:中汽协,山西证券研究所

资料来源:中汽协,山西证券研究所图3:分动力新能源汽车当月销量占比(%)

资料来源:中汽协,山西证券研究所

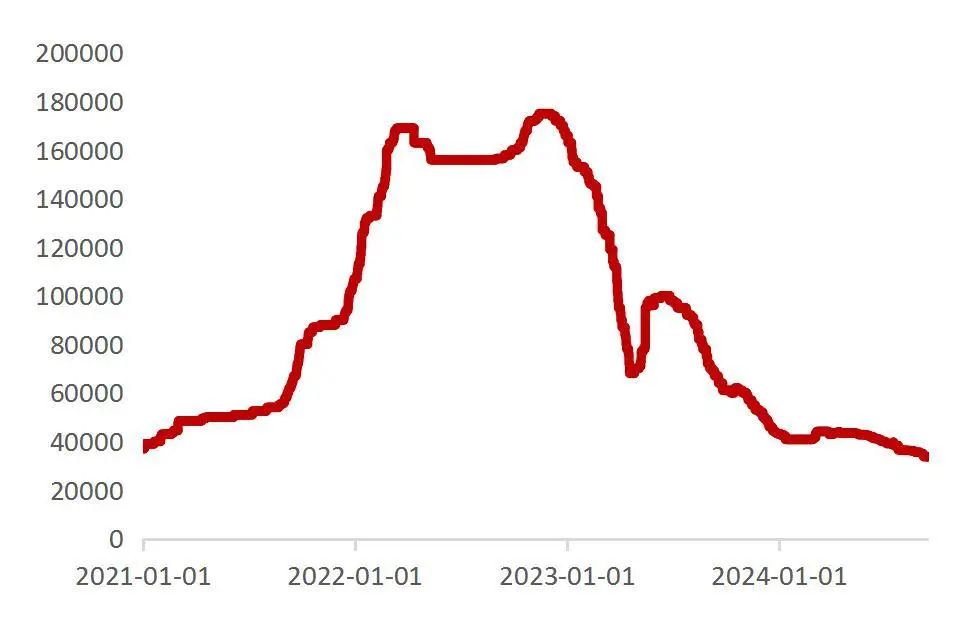

资料来源:中汽协,山西证券研究所图4:分动力新能源汽车累计销量(辆)

资料来源:中汽协,山西证券研究所

资料来源:中汽协,山西证券研究所【电池:8月我国电池产量101.3GWh,同比+36.8%,装车量47.2GWh,同比+35.3%】

8月我国动力电池产量快速增长。根据中国汽车动力电池产业创新联盟,产量方面,8月,我国动力和其他电池合计产量为101.3GWh,环比+10.4%,同比+36.8%。1-8月,我国动力和其他电池累计产量为623.1GWh,累计同比+36.3%。

图5:中国电池当月产量(GWh、%)

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所图6:中国动力电池和储能累计产量(MWh、%)

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所图7:动力电池分种类当月产量(MWh)

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所图8:动力电池分种类当月产量占比(%)

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所8月我国动力电池装车量47.2GWh,同比+35.3%。装车量方面,8月,我国动力电池装车量47.2GWh,环比+13.5%,同比+35.3%。其中三元电池装车量12.1GWh,占总装车量25.7%,环比+6.8%,同比+12.3%;磷酸铁锂电池装车量35.0GWh,占总装车量74.2%,环比+16.1%,同比+45.6%。1-8月,我国动力电池累计装车量292.1GWh, 累计同比增长33.2%。其中三元电池累计装车量85.7GWh,占总装车量29.4%,累计同比增长23.6%;磷酸铁锂电池累计装车量206.2GWh,占总装车量70.6%,累计同比增长37.8%。

图9:中国动力电池装机量(当月)(MWh、%)

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所图10:中国动力电池装机量(累计)(GWh、%)

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所图11:动力电池分种类当月装车量(MWh)

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所图12:动力电池分种类当月装车量占比(%)

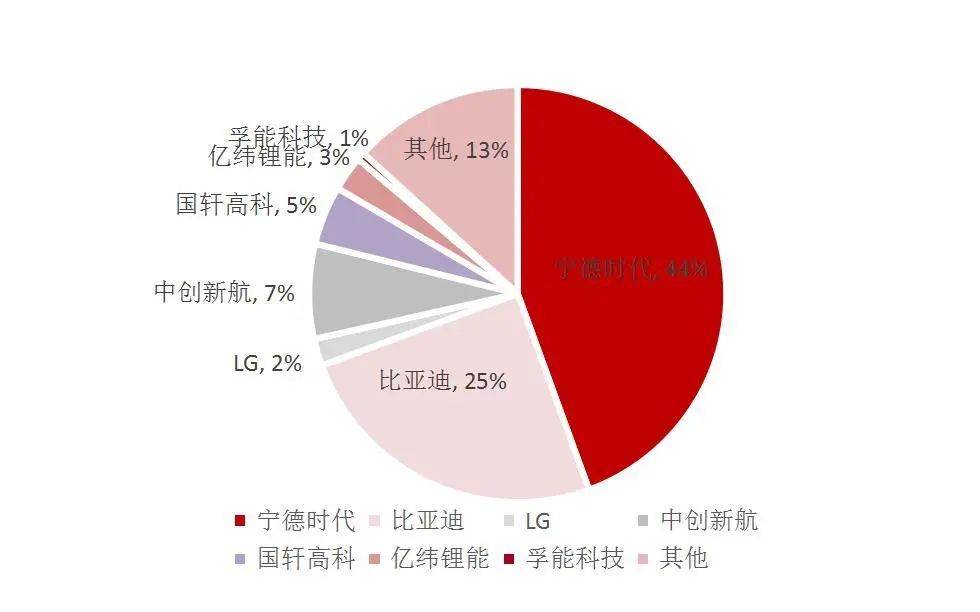

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所8月宁德时代装车量占比44.5%,环比小幅下降。分企业来看,8月国内动力电池企业装车量前五名为宁德时代、比亚迪、中创新航、国轩高科和欣旺达,装车量分别为21.0GWh(占比44.5%)、11.8GWh(占比25.0%)、3.5GWh(占比7.3%)、2.2GWh(占比4.6%)、1.6GWh(占比3.4%)。1-8月,国内动力电池企业装车量前五名为宁德时代、比亚迪、中创新航、亿纬锂能和国轩高科,装车量分别为133.7GWh(占比46.2%)、71.7GWh(占比24.8%)、20.2GWh(占比7.0%)、11.3GWh(占比3.9%)、11.1GWh(占比3.8%)。

图13:动力电池分企业装车量(GWh)

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所图14:2024年7月动力电池企业装车量占比(%)

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所表3:8月动力电池分企业装车量统计(GWh、%)

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所表4:2024年8月&1-8月国内动力电池企业装车量前15名

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,山西证券研究所8月,我国其他电池销量为24.4GWh,同比+126.4%。8月,我国其他电池销量为24.4GWh,环比+1.1%,同比+126.4%。1-8月,我国其他电池累计销量为133.0GWh,累计同比+157.2%。8月,其他电池当月销量占所有电池比重达26.3%。

图15:其他电池当月销量及同比(GWh、%)

资料来源:中国汽车动力电池产业创新联盟,Wind,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,Wind,山西证券研究所图16:其他电池当月销量占所有电池比重(%)

资料来源:中国汽车动力电池产业创新联盟,Wind,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,Wind,山西证券研究所8月,我国其他电池出口量为5.6GWh,同比+218.9%。我国动力和其他电池合计出口16.7GWh,环比增长7.4%,同比增长36.5%,合计出口占当月销量18.0%。其中,动力电池出口量为11.1GWh,环比增长16.3%,同比增长6.1%;其他电池出口量为5.6GWh,环比下降6.7%,同比增长218.9%。动力电池和其他电池出口占比分别为66.6%和33.4%,和上月相比,动力电池占比增长5.1百分点,合计出口占当月销量18.0%。

1-8月,我国动力和其他电池累计出口达106.0GWh,累计同比+23.0%,合计累计出口占前8月累计销量18.2%。其中,动力电池累计出口量为80.8GWh,累计同比+5.3%;其他电池累计出口量为25.2GWh,累计同比+165.7%。动力和其他电池占比分别为76.2%和23.8%,和上月累计量相比,动力电池占比下降1.8个百分点。

图17:动力和其他电池出口量及同比(GWh、%)

资料来源:中国汽车动力电池产业创新联盟,Wind,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,Wind,山西证券研究所图18:其他电池当月出口量及同比(GWh、%)

资料来源:中国汽车动力电池产业创新联盟,Wind,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,Wind,山西证券研究所图19:其他电池当月出口量占所有电池比重(%)

资料来源:中国汽车动力电池产业创新联盟,Wind,山西证券研究所

资料来源:中国汽车动力电池产业创新联盟,Wind,山西证券研究所【原材料:8月碳酸锂下跌,预计9月价格在6.5-7.8万元间震荡】

8月碳酸锂价格下跌,9月价格将在6.5-7.8万元/吨波动。根据百川盈孚,截止 8 月 27 日,国内电池级碳酸锂(99.5%)市场主流报价区间在 7.3-7.5 万元/吨,市场均价 7.4 万元/吨,较上月同期下跌 0.95 万元/吨。本月碳酸锂供应过剩局面依旧,但过剩压力有所缓解,累库趋势下降。现货市场价格显著下滑,月内成交价格出现 7 万元以下低位。期货市场波动剧烈,触底回调,在 7.5 万元附近企稳回升,市场信心回暖。根据百川盈孚,9月预计电池级碳酸锂价格在6.5-7.8万元/吨之间震荡。

图20:碳酸锂价格(元/吨)

资料来源:百川盈孚,山西证券研究所

资料来源:百川盈孚,山西证券研究所图21:氢氧化锂价格(万元/吨)

资料来源:Wind,安泰科,山西证券研究所

资料来源:Wind,安泰科,山西证券研究所8月三元材料市场回暖,供应量小幅上行,预计9月三元材料仍有下滑空间。根据百川盈孚,8月三元材料单晶523市场均价在10.9万元/吨,较上月同期下跌约0.5万元/吨。8月三元材料需求来看,动力端市场需求上行,尽管下游电芯厂排产增长较多,但多集中于储能侧, 动力需求增量有限。根据百川盈孚,短期内价格预计持稳为主,预计9月三元材料523单晶动力价格在9.8-10.6万元/吨之间。

图22:三元材料523价格(元/吨)

资料来源:百川盈孚,山西证券研究所

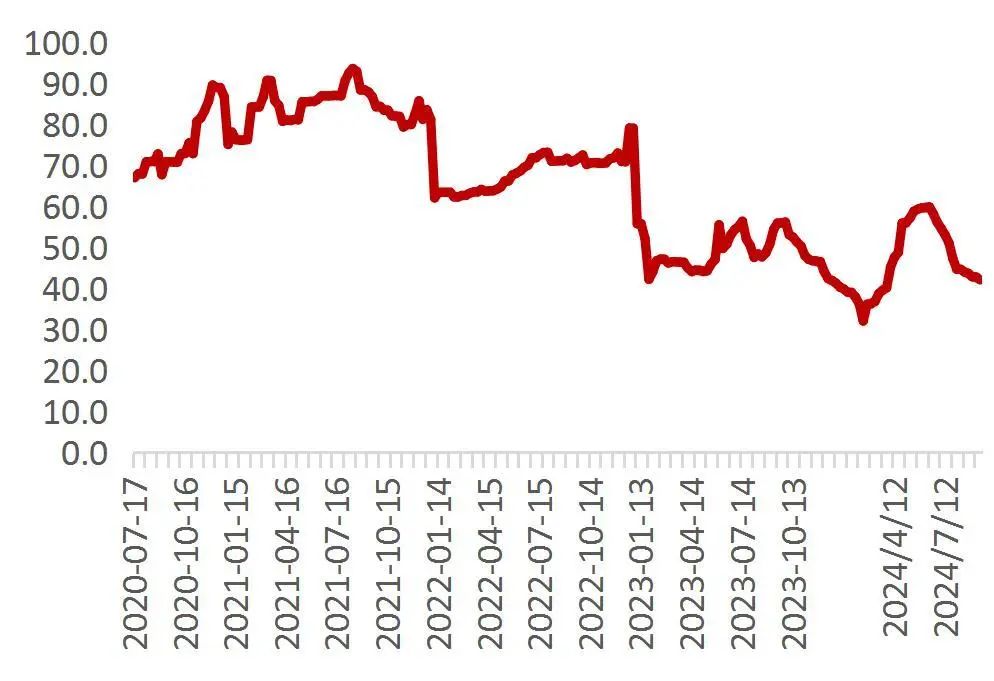

资料来源:百川盈孚,山西证券研究所图23:三元材料开工率(%)

资料来源:百川盈孚,山西证券研究所

资料来源:百川盈孚,山西证券研究所8月磷酸铁锂原料价格走弱,铁锂后续或将继续跟随锂价走跌。根据百川盈孚,截止8月27日,磷酸铁锂动力型月均价3.55 万元/吨,较上月同期下调 0.1 万元/吨,跌幅为 2.74%。月内碳酸锂先跌后涨,铁锂成本端缺乏支撑,企业随行下调报盘;下游虽需求回暖,然下游持续择低压价,叠加市场让利争单情绪浓厚,铁锂市场低端报盘增多,拖拽铁锂市场行情。基本面多空交织,铁锂实单承压下行。百川盈孚预计,铁锂短线区间震荡为主,然不排除后续价格窄幅上调的可能,其中铁锂动力型主流实单在 3.5-3.7 万元/吨内浮动;铁锂储能型主流实单在 3.3-3.5 万元/吨内浮动。

图24:磷酸铁锂价格(元/吨)

资料来源:百川盈孚,山西证券研究所

资料来源:百川盈孚,山西证券研究所图25:磷酸铁锂开工率(%)

资料来源:百川盈孚,山西证券研究所8月负极材料价格维持低价稳定,9月价格或小幅下降。根据百川盈孚,8月锂电负极材料市场均价为33138元/吨,较8月1日维持不变。预计下月中国锂电负极材料市场交投弱稳为主,价格或小幅下降。一方面,负极材料行业价格内卷严重,在中低端产品同质化现象严重、下游压价心态仍存的情况下,实际成交价或存小幅下降可能。另一方面,当前负极材料订单有限,在场内产能过剩、市场集中度较高的情况下,中小型负极企业获取的订单相对较少。

图26:负极材料价格(元/吨)

资料来源:百川盈孚,山西证券研究所

资料来源:百川盈孚,山西证券研究所图27:负极材料开工率(%)

资料来源:百川盈孚,山西证券研究所

资料来源:百川盈孚,山西证券研究所8月隔膜价格小幅下跌,市场供需宽松。根据百川盈孚,8月湿法隔膜月均价1.01元/平方米,较上个月价格下跌0.02元/平方米。本月锂电池隔膜价格稳中偏弱,市场按需生产,8 月产出增长,但供大于求格局未变。下游储能增产带动需求,动力企业稳中有增,旺季备货提振需求。湿法隔膜市场份额扩大,干法受挤压。终端价格战加剧,隔膜企业面临出清压力,销售价格预计继续下滑。短期内,隔膜市场维持弱稳行情,价格仍有一定下滑空间。

图28:7微米湿法隔膜市场均价(元/平方米)和利润(元/万平方米)

资料来源:百川盈孚,山西证券研究所

资料来源:百川盈孚,山西证券研究所图29:隔膜开工率(%)

资料来源:百川盈孚,山西证券研究所

资料来源:百川盈孚,山西证券研究所8月六氟磷酸锂厂家出货压力增加。根据百川盈孚,六氟磷酸锂市场月均价为55105 元/吨,较上月均价下调 4895 元/吨,减幅 8.16%。本月国内六氟磷酸锂产量较上月微量增多,原料市场出现回暖,厂家生产情绪有所恢复。六氟大厂开工稳中走强,其余在产企业生产情况改善程度不明显,停产厂家仍处观望态度,新增产能厂家产量爬坡中,行业整体库存水平上升,故本月供量增量有限。

图30:六氟磷酸锂价格

资料来源:百川盈孚,山西证券研究所

资料来源:百川盈孚,山西证券研究所图31:六氟磷酸锂开工率(%)

资料来源:百川盈孚,山西证券研究所

资料来源:百川盈孚,山西证券研究所【投资建议】

9月碳酸锂价格预计在6.5-7.8万元/吨波动。目前终端新能源汽车企业间竞争激烈,价格战此起彼伏,降低电池采购成本心态仍存,预计短期内锂电池价格或将弱稳整理。预计 9 月碳酸锂市场供需矛盾有所缓解,或出现去库,但市场总库存量较大,供应充足,去化困难。重点推荐:宁德时代;建议关注:恩捷股份、华友钴业、当升科技、湖南裕能、天赐材料、翔丰华、天奈科技、湘潭电化、三祥新材、瑞泰新材、科陆电子等。

【风险提示】

1、下游需求不及预期风险。宏观经济和消费需求不及预期,以及国内新能源汽车补贴退坡,新能源车销量可能不及预期,产业链需求可能出现下滑风险。

2、国内外政策风险。受国际关系和地缘政治的影响,其他国家对我国产品的进口政策存在不确定性,不利的变化将会影响国内企业出口。

3、原材料价格大幅波动风险。如果原材料价格大幅波动,将会影响产业链各环节公司的利润。

分析师:肖索

执业登记编码:S0760522030006

分析师:杜羽枢

执业登记编码:S0760523110002

报告发布日期:2024年9月25日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。