多重利好落地与短期承压:华谊集团业绩反转之路几何?

每经记者|黄宗彦每经编辑|吴永久

2025年末,老牌化工企业华谊集团捷报频传。

首先是公司持续推进了6年的增资双钱重庆公司事项终于迎来突破性进展――双钱重庆参股股东已同意华谊集团子公司双钱公司单方非同比例增资。其次是,几乎在同一时间,公司与申能集团、上海城投、上港集团联手打造的10万吨级绿色甲醇项目顺利举办投产仪式。

两大利好无疑给广大投资者注入了信心。但更为重要的问题是,在这些利好催化下,华谊集团能否一扫2025年前三季度的业绩阴霾,实现业绩反转?

从轮胎板块来看,A股某轮胎企业向《每日经济新闻》记者分析表示,由于汽车保有量的增加,轮胎市场总需求随之增加。其中,乘用车胎的需求稳步增加,非公路轮胎需求预计稳中有增,预计两大业务板块的整体盈利能力可以保持提升。

而绿色甲醇方面,尽管当前市场需求和产能规模稳步提升,但制备成本相对较高,因此价格远高于合成类甲醇,存在找到愿付绿色溢价的终端客户并签订长期承购协议锁定现金流,是该类项目稳定商业化的关键。

2025年末,华谊集团披露第十一届董事会第十二次会议决议公告,审议通过《关于双钱重庆公司增资3.5亿元进展情况的议案》。这项聚焦西南区域的增资计划自2019年启动后,历经六年博弈与协调,于当期实现实质性突破,足可见华谊集团对双钱重庆及轮胎核心业务的重视程度。

时间回到2019年4月,华谊集团审议通过了对双钱重庆的相关增资方案,明确基于双钱轮胎集团有限公司(下称“双钱轮胎”)及下属双钱重庆公司的发展规划与资金需求,增资完成后,双钱轮胎注册资本将增至28.5亿元,且仍为华谊集团全资子公司。

当年8月,华谊集团按计划全额支付3.5亿元增资款,完成资金端筹备,但因双钱重庆公司存在参股股东,单方非同比例增资涉及多方利益诉求协调,导致增资事宜进入长期沟通阶段。华谊集团在往后的多份定期报告中披露,参股股东自身发展定位调整及专业化整合要求,是影响该增资方案落地的核心因素,导致项目推进周期超出初始预期。

截至2025年12月底,经持续协商,双钱重庆参股股东最终同意双钱公司单方非同比例增资双钱重庆公司,同时,华谊集团将审计评估基准日调整为2025年11月30日。

华谊集团为何执着推进双钱重庆增资事宜?《每日经济新闻》记者就此向公司发送邮件并致电公司,但截至发稿公司并未回复。

尽管暂未得到官方解释,但从华谊集团业务布局和财务数据来看,轮胎板块已成为公司不可替代的战略要地。

据悉,绿色轮胎为华谊集团五大核心业务之一,产品涵盖载重胎、乘用胎、工程胎等品类,应用于交通运输及特种车辆领域。双钱重庆公司是华谊集团在西南地区的核心生产基地,其产能优化与市场拓展直接关联轮胎业务的区域均衡发展。

财务数据显示,2024年,华谊集团轮胎板块营收达109.41亿元,占集团总营收比例超24%。其中,双钱重庆以250万条的产量及103.7%的产能利用率,在4家生产载重轮胎的子公司中位居第二。

此外,据公司披露的2025年前三季度经营数据,轮胎板块在1~9月实现销售1364.54万条,销售金额87.96亿元;同期,集团甲醇、醋酸及酯板块销售金额为29.76亿元,丙烯及下游产品板块销售金额为86.58亿元。从数据层面看,轮胎已是当期集团营收排名第一的核心板块。

A股某轮胎企业向《每日经济新闻》记者分析表示,得益于汽车保有量的增加,轮胎市场总需求随之增加。近年来,因出行方式转变,乘用车胎的需求稳步增加。非公路轮胎需求预计稳中有增,预计两大业务板块的整体盈利能力保持增加。

关于西南地区载重胎市场的需求特点和竞争格局,上述A股某轮胎企业表示,西南区域有色金属等硬质矿为主,非公路轮胎主要是以耐切割为主,而且环境比较恶劣。相关企业要在西南市场实现业绩突破,重点是要做好专业性服务以及产品要适配。

2025年12月29日,华谊集团联合申能集团、上海城投、上港集团打造的10万吨级绿色甲醇项目在上海华谊工业气体有限公司举行投产仪式。这一从2025年1月土建动工,9月份获得欧盟市场准入资格,12月底实现投产的重点项目,助力上海实现2030年“绿色甲醇及生物燃料加注能力达到100万吨”的目标。

值得一提的是,华谊集团在2023年及以后的定期报告中提到“绿色甲醇”,尤其在2024年年报,公司称,“行业加强与绿电、绿氢耦合实施降碳,积极响应航运业减碳需求,加快布局绿色甲醇市场。”

实际上,能源化工业务是华谊集团五大核心业务集群的重要组成部分,主要产品包括甲醇、醋酸、醋酸乙酯、合成气等基础化学品和清洁能源产品,广泛应用于医药、农业、建筑、纺织和新能源汽车等领域。

不过,回溯历史经营数据,传统甲醇业务曾长期面临毛利率波动压力,2019年甚至出现阶段性亏损,甲醇与醋酸、工业气体的联产品生产属性,使其业绩受原材料价格与市场供需变化影响显著,这一痛点也成为推动公司探索绿色甲醇转型的重要动因。

本次投产的10万吨级绿色甲醇项目,采用生物质甲醇路线,由申能集团牵头,将城投集团老港生态环保基地、申能廊下生物质基地等项目产生的生物天然气,分散并入上海天然气管网,交由华谊集团在化工区集中制备绿色甲醇后交付给上港集团开展船舶加注,构建起“废弃物―原料―生产―加注”全链条绿色闭环。

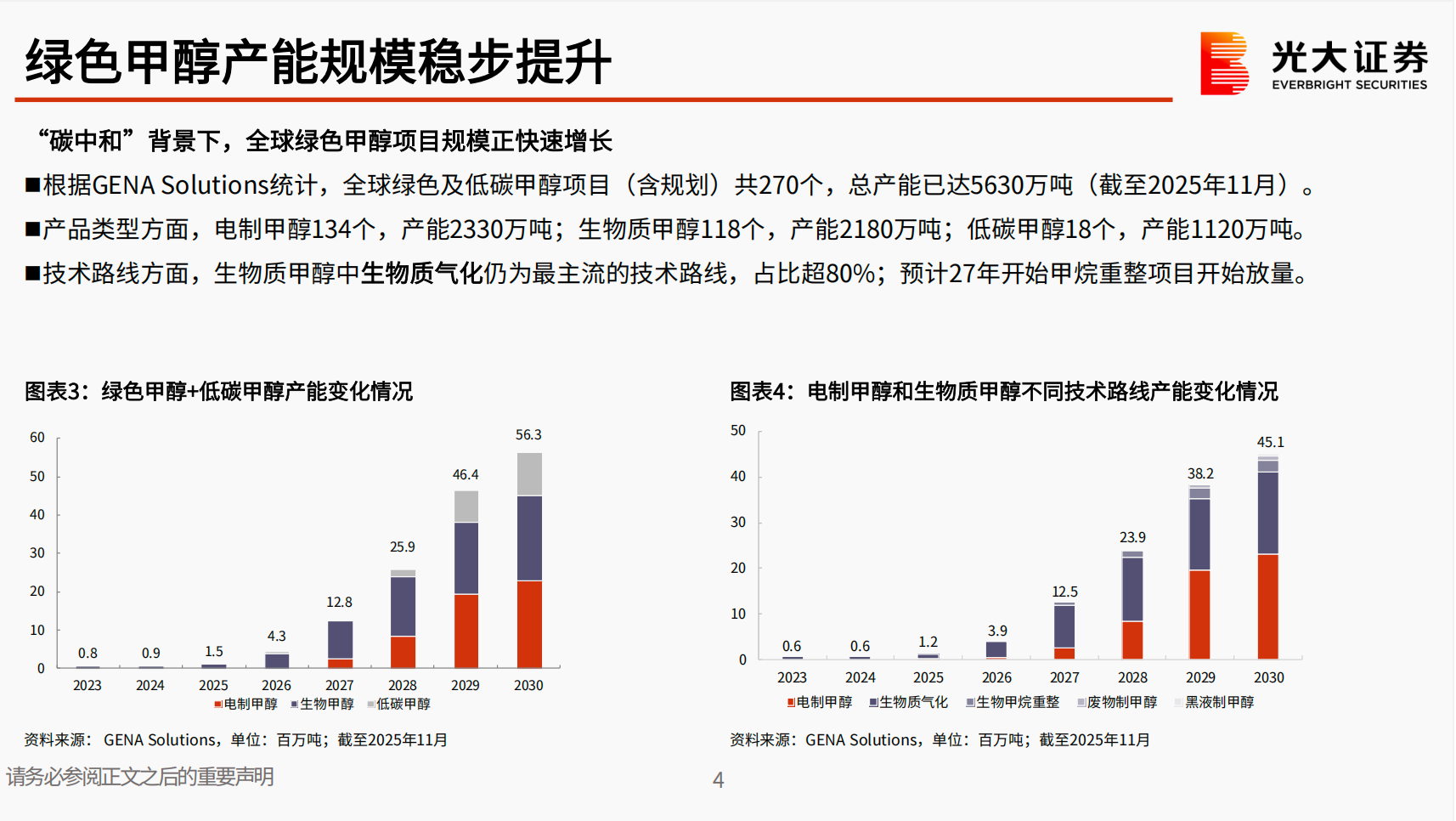

光大证券去年12月发布的研报提到,甲醇生产方式包括天然气制甲醇(全球主流,成本低、污染相对较小)、煤炭制甲醇(国内占比高,依赖资源禀赋但碳排放高)、绿色甲醇(生物质甲醇or电制甲醇,碳排放低但成本相对较高)。未来趋势聚焦“碳中和”,可再生电力、生物质等绿色路线受政策与市场驱动加速规模化,降本后有望成为主流生产方向。

并且,当前绿色甲醇产能规模稳步提升,根据机构GENASolutions预计,2030年全球绿色甲醇实际产能有望达到600万吨~1300万吨。

图片来源:光大证券研报

图片来源:光大证券研报从业务前景来看,两大利好的接连释放为华谊集团发展增添信心,但2025年三季度业绩数据所展现出的阶段性承压仍需客观审视。公司2025年三季报显示,第三季度单季归母净利润亏损9277万元,上年同期盈利2.09亿元,同比降幅达144.5%。对于亏损成因,公司在财报中明确披露,主要由两大一次性因素主导,均不涉及核心业务基本面的恶化。

其中,吴泾基地关停带来的一次性损失是重要影响因素。公司在近期投资者调研中回应,公司针对该基地的固定资产处置、人员安置等事项计提相关损失,截至2025年末,资产处置与人员安置工作已基本完成,无额外隐性损失。

一位不愿具名的证券分析师向记者分析表示,按常理来说,像这样的大基地被关停,政府可能会有一些产业扶持,或者引进一些资源让公司做高新相关的业务或产品。

但记者注意到,华谊集团至今并未透露相关补偿方案,因此这部分相关的业绩修复尚不明确。

另一大亏损来源是北美销售公司反倾销诉讼产生的损失,截至2025年11月,公司累计计提预计负债2984万美元,而北美销售公司陆续收到的美国海关账单合计2714.9万美元,未超出计提范围,已计提金额可完全覆盖支出。目前该诉讼已进入收尾阶段,无进一步潜在损失风险。

面对2025年的阶段性亏损,公司此次密集落地的两大利好能否成为业绩反转的关键支撑?

从逻辑层面来看,双钱重庆增资与绿色甲醇投产分别对应“传统业务提质”与“新兴业务增量”,为业绩修复提供双重逻辑支撑,但要实现实质性扭亏反转,仍需跨越多重现实挑战。

首当其冲的是时间差问题,双钱重庆公司增资后,产能升级、市场开拓均需一定周期,短期内难以快速贡献利润;绿色甲醇项目虽已投产,但想规模化盈利尚需时日,短期内对冲存量业务的业绩压力仍存一定难度。

值得一提的是,光大证券研报还指出,当前绿色甲醇价格(7000+元/吨)远高于合成甲醇(2000+元/吨),找到愿付绿色溢价的终端客户并签订长期承购协议锁定现金流,是该类项目稳定商业化的关键。

至于公司在2025年10月份的投资者调研记录中提到的75万吨/年丙烯、32万吨/年丁辛醇、20万吨/年环氧树脂等项目,公司在2025年11月发布的投资者调研记录中表示,75万吨/年丙烯项目顺利建成投产;32万吨/年丁辛醇及丙烯酸酯项目预计2026年建成;20万吨/年环氧树脂特种新材料项目,已开展设计等工作。

前述券商分析师表示,公司转型高附加值产品的可行性,需结合具体品类判断。若跳出醋酸业务条线布局全新产品线,这一转型路径具备合理性;但如果仍聚焦醋酸领域的高附加值产品布局,却剥离醋酸中间体业务,则可能对公司构成利空。原因在于,PTA、醋酸乙烯、EVA等醋酸产业链高附加值产品,均以醋酸为不可或缺的生产中间体。

同时,上述分析师表示,75万吨/年丙烯、32万吨/年丁辛醇、20万吨/年环氧树脂等项目与醋酸产品线没有关系。

除了经营层面的因素,二级市场对公司基本面变化与业绩修复的预期,直接体现在公司当前的估值水平中,这一维度的表现同样是观察其当前是否具备投资价值的重要窗口。

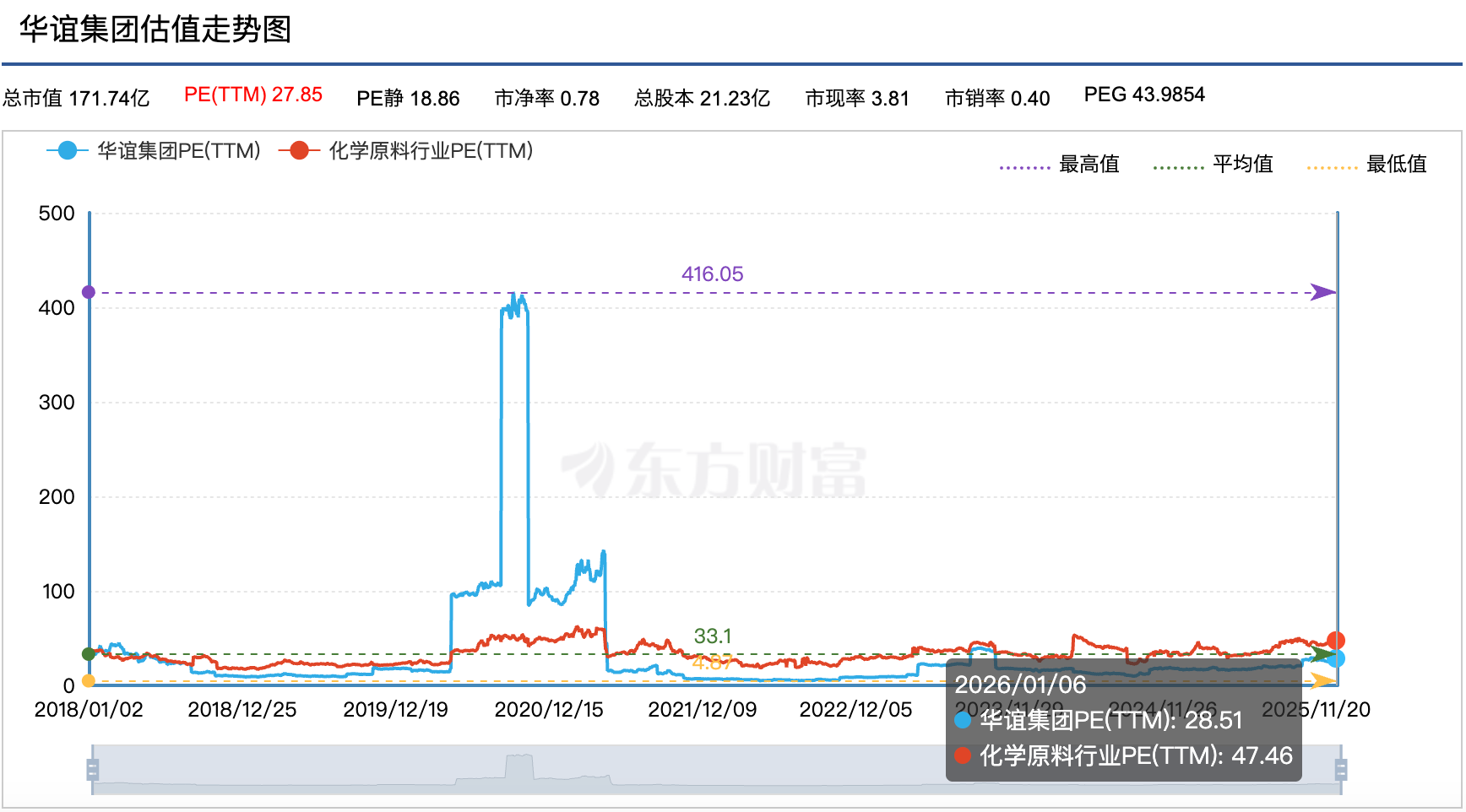

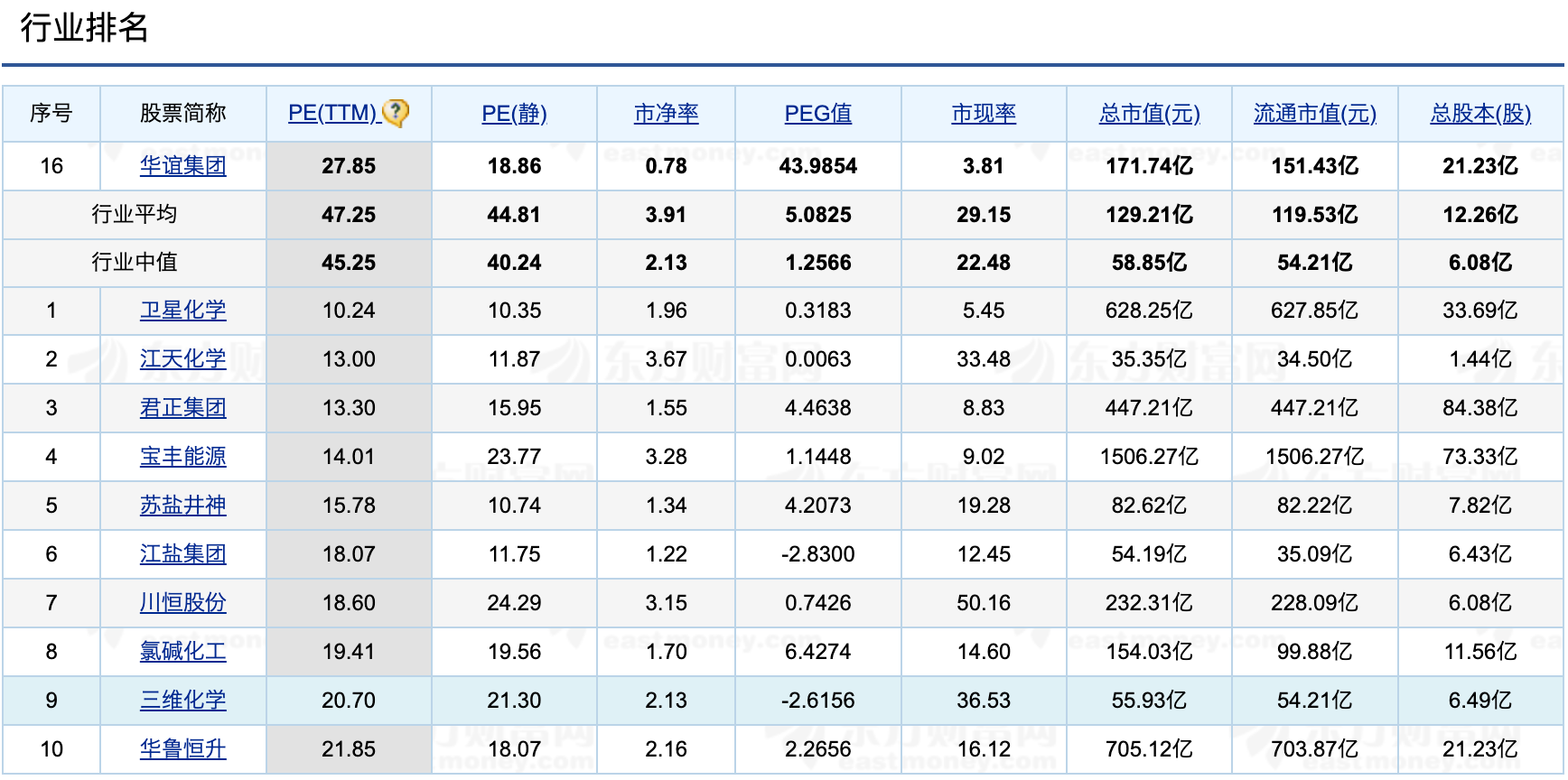

从估值维度看,东方财富数据显示,华谊集团当前PE(TTM)为27.85倍,回溯其2018年以来的历史估值走势,这一数值较2020年前后曾出现的超400倍的历史峰值已大幅回落,处于近年区间内的相对低位。

图片来源:东方财富网截图

图片来源:东方财富网截图再看同行业对比:对比行业的整体水平,当前化学原料行业PE(TTM)均值为47.25倍、行业中值为45.25倍,华谊集团这一指标显著低于行业均值与中值;同期行业PE(TTM)为47.46,公司当前市盈率同样处于行业整体水平之下。

图片来源:东方财富网截图

图片来源:东方财富网截图对于估值提升,华谊集团在1月6日的投资者调研会上表示公司积极执行估值提升计划,拟通过持续深耕优势主业和推动传统业务向新质生产力转型升级、积极寻求并购重组机会、建立健全长期、有效的激励机制、积极实施现金分红、完善投资者关系管理、强化信息披露、推进股份回购及股东增持等措施提升公司投资价值。

免责声明:本内容与数据仅供参考,不构成交易建议,使用前请核实。据此操作,风险自担。

封面图片来源:每经记者 彭斐 摄