核心子公司营收腰斩,浙数文化商誉高企存隐忧?

2023年,该公司商誉达到43.21亿元,相当于同期公司净资产的43.78%。

搭上“数据要素概念股”的快车,浙数文化(600633.SH)2023年股价较年初最高涨幅一度超120%,但与之对应的却是业绩的大幅下滑。

3月27日,浙数文化披露2023年年报,全年实现营业收入30.78亿元,同比下降40.65%;归母净利润6.63亿元,同比增长34.91%;扣非净利润为3.59亿元,同比下降38.95%。

浙数文化年报称,营业收入下降主要由于子公司业务同比减少,扣非净利润下滑主要由于公司及子公司确认长期资产减值损失较上年同期增加。值得注意的是,2023年,公司商誉达到43.21亿元,相当于同期公司净资产98.69亿元的43.78%。

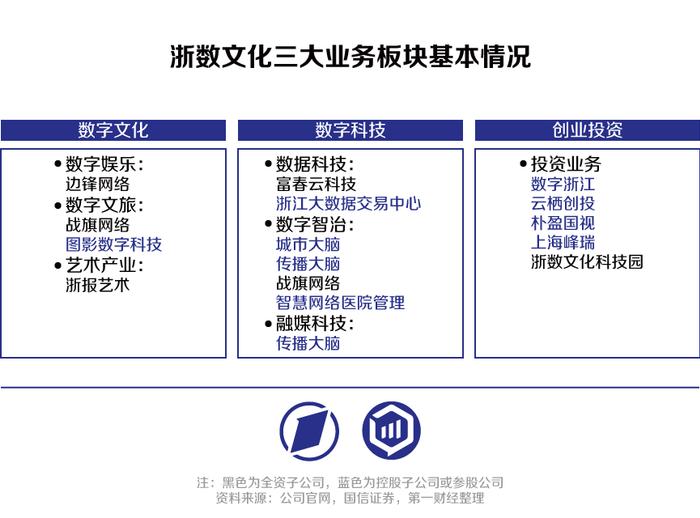

浙数文化前身是浙报传媒集团,浙报传媒集团在2011年借壳上海白猫上市,上市以来主要通过外延并购扩大业务规模,据浙数文化2023年报,纳入合并财务报表范围的子公司多达238家。

200多家子公司,真正能赚钱的没有几家。2023年,浙数文化旗下杭州边锋网络技术有限公司一家净利润就达到6.39亿元,占到浙数文化合并口径净利润6.9亿元的90%以上。2022年,边锋网络贡献了7.06亿元的净利润,而当年浙数文化实现口径净利润仅5.56亿元,意味着没有边锋网络,其余200多家子公司合计净利润巨额亏损。

边锋网络是一家做网络棋牌游戏的公司,2004年整合入盛大网络旗下,2013年被浙数文化以32亿元全资收购。边锋网络旗下的主要平台有边锋游戏、游戏茶苑和掼蛋网,其中边锋游戏是以互动休闲娱乐为核心的多终端垂直型交互社区。

边锋网络此前几年收入增长强劲,成为浙数文化营收快速增长的主要推动力。财报显示,边锋网络营收从2018年的6.4亿元增长至2022年44.1亿元,4年年均复合增长率超60%;浙数文化营收也从2018年的19.1亿元快速增长至2022年的51.9亿元,边锋网络营收占比从33.5%提升至85%。

然而2023年,边锋网络仅实现营收22.1亿元,同比下滑50%,直接拖累浙数文化2023年营收出现40.65%的下滑。

浙数文化收入构成主要分为三块:数字文化、数字科技和创业投资,其中数字文化板块为主要收入来源,占比近八成。数字文化板块中的数字娱乐业务收入主要来自边锋网络,具体分为在线游戏和在线社交业务。

Wind数据显示,浙数文化在线游戏业务营收于2020年达到顶峰的28亿元,随后出现大幅下滑。为应对游戏业务的疲软,边锋网络开始布局在线社交寻求新增长点。据浙数文化2022年年报,全年边锋网络实现收入44.1亿元,其中在线游戏业务收入17.2亿元、在线社交业务收入25.8亿元。

在线社交业务确实为浙数文化带来了营收的增长,2022年浙数文化营收同比增长69.3%,但高昂的运营成本却拖累了公司的盈利水平。2022年其在线社交业务营业成本高达14.29亿元,占总成本的71.39%。2021年以前浙数文化净利率均保持20%以上的水平,2022年由于在线社交业务占比增加,净利率降低至10.72%。

几近腰斩的净利率让浙数文化不得不缩减在线社交业务的成本支出,2023年,在线社交业务营业成本大幅缩减至3.29亿元,随之而来的是在线社交业务业绩的“昙花一现”,2023年在线社交业务营收7.69亿元,同比大幅下降70.2%。

在线游戏业务进一步下滑,在线社交业务“折戟”,浙数文化2023年把目光转向了数字经济领域,积极布局新型基础设施建设、大模型和数据要素市场。

2023年1月,浙数文化联合其他三家省属文化企业组建传播大脑科技公司,2023年5月,传播大脑大模型上线开启内测,探索AI大模型在传媒等垂类领域的应用。2024年2月,传播大模型通过生成式人工智能(大语言模型)上线备案。

此外,浙数文化持有浙江大数据中心的48.2%股份,布局数据交易业务。

尽管数字经济市场前景广阔,但相关业务难以在短时间内为浙数文化带来显著业绩增长。此前某券商计算机分析师在接受第一财经采访时就表示,数据要素运营相关市场仍处于发展阶段,业务发展快但规模暂时较小。

此外值得注意的是,不断外延并购为浙数文化积累了大量商誉。根据年报,2023年浙数文化商誉高达43.21亿元,其中来自边锋网络的商誉39.43亿元。

根据公司披露的计提资产减值准备的公告,浙数文化2023年仅分别对上海浩方在线信息技术有限公司、北京富春云网络科技有限公司计提商誉减值准备4197.21万元、912.10万元,上述计提的商誉减值准备累计减少净利润和归属于上市公司股东的净利润5109.31万元。