最小保租房REIT 上海新黄浦募资8亿锚定公募退出通道

观点网 继上海城投宽庭冲击最大规模保租房REIT之后,上海新黄浦又开始锚定“最小”保租房REIT的发行。

近期,上海新黄浦实业集团股份有限公司发布关于开展保障性租赁住房公募REITs项目申报发行工作的公告,将以上海闵行区梅陇社区项目作为底层资产,开展公募REITs工作,计划发行金额不低于8亿元。

观点新媒体了解到,上述REIT若是能够顺利推出,将成为上海区域的第四笔保租房公募REITs。与此同时,意味着上海国资将同时拥有最大和最小的保租房REITs。

最小保租REIT

从募资规模看,上海新黄浦拟发行的保租房REIT比目前已发行的五只基金都要小,不仅与上海城投宽庭保租房 REIT有着超20亿元的距离,还低于其余保租房REITs平均募资金额。

新黄浦公告指出,以新黄浦·筑梦城梅陇社区项目为底层资产的公募REITs发行规模为不低于 8 亿元,发行期限拟定为 66 年,系为匹配土地使用权剩余年限,基金计划在上交所进行上市。

横向对比可以得知,上海新黄浦保租房REIT募资规模与项目规模有关。本次拟通过公募市场退出的项目为位于闵行区的梅陇社区项目,是该REITs唯一一个项目。而已发行的五只保租房基金底层资产项目均在2个以上。

数据来源:观点指数整理

数据来源:观点指数整理观点新媒体了解到,筑梦城梅陇社区项目位于闵行区梅陇镇曙丰路100弄,紧邻镇政府大楼,用地面积2.26万平方米,产权总建面约7.7万平方米,是由6栋23-24层高层住宅楼组成的封闭式小区,并含有地下车库、沿街商业等公建配套。

上述项目于2020年4月开始建设,于2021年6月取得保障性租赁住房认定,2022年11月完成整体竣工验收手续,2023年2月完成正式入市供应。其提供精装交付的租赁公寓,包含Studio、一室一厅、二室一厅等户型,面积端为37-64㎡,价格区间在4104-7184元/月。

据悉,上海新黄浦基金收入主要由1315套保租房源、568 个车位以及沿街商业的租金构成。这个资产规模与其他保租房的单个项目规模相当,但由于目前尚未正式进入申报阶段,项目资产估值等信息并没有进行披露。

虽然资产规模上远不及已发行的保租REITs,但底层资产的出租率表现并没有因此掉队。公开资料显示,梅陇租赁社区于2023年上半年才正式入市,到同年11月末时,出租率已超95%。

值得一提的是,该底层项目截至2024年2月累计运营时间也仅有一年,未达到REITs发行条件中的“三年”之期。后续若要成功上市,需要同首发的4只保租房REITs那样,突破运营时间要求的限制。

观点新媒体查阅,上海新黄浦共持有梅陇社区、吴泾社区两个保租房项目,且后者规模更大,收入更高。

吴泾社区项目占地面积达5.03万平米,总建筑面积超18万平米,可租赁住宅约13.21万平米,共计2801套房源。

2023年中期报告指出,上述两个项目录得收入分别为1074万元、1735万元。其中,吴泾社区于2022年11月开业,目前运营时间超12个月以上。

为了对旗下长租公寓项目进行统一运营管理,新黄浦设立了租赁住房品牌“新黄浦·筑梦城”,上述两个保租房项目也是交由该品牌去管理运营,两项目目前出租率均达到90%以上。

房开本色

已发行的五只保租房REITs发行主体均为国有企业背景,而新黄浦同样是根正苗红的上海本地国企,大股东是上海黄浦区国资委。

据了解,上海新黄浦实业集团股份有限公司原名上海黄浦房地产股份有限公司,1993年3月26日在上交所挂牌上市,是上海市内最早组建上市的房地产企业之一。

新黄浦开发的产品以高端办公楼、普通商品房、科技园区、保障性住宅、长租房、多层洋房和别墅等为主。

该司官网披露,其已开发的保障房项目包括桃浦怡佳公寓、筑梦城吴泾社区、筑梦城梅陇社区、南馨佳苑、欣平苑、欣康苑等,总建筑规模超百万平。

新黄浦在保租房建设方面经验丰富,但在项目持续运营方面经验尚浅。目前,梅陇和吴泾社区的高租赁率主要归功于该区域产品的稀缺性和价格优势。

据悉,新黄浦目前形成房地产和金融双轮驱动。在长租领域,该司采用分阶段策略,先通过投资重资产项目打造核心能力,再围绕这些项目建立轻资产的大型运营团队,培育运营、商业管理和物业服务能力。简单来说,该司目前正处于培育自身运营管理团队的阶段。

而从官网的企业介绍和收入构成来看,新黄浦是一个以住宅销售为主业的地产公司,项目主要集中在以上海为核心的华东区域,辐射浙江、苏州等地。

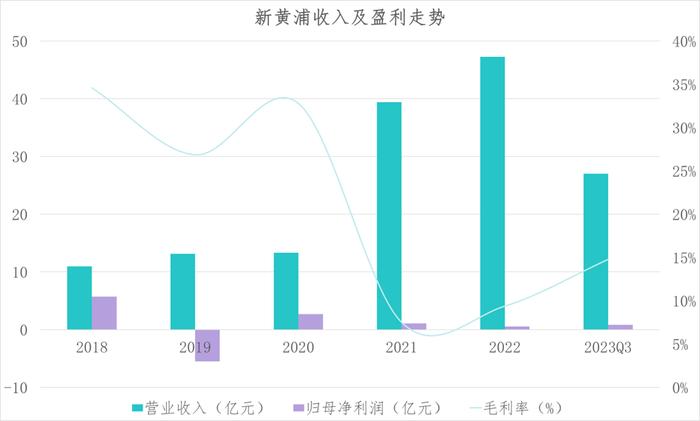

2022年财报显示,新黄浦录得收入47.26亿元,其中房地产销售收入为41.32亿元,占总营收比例的87.43%。同期的房开业务毛利率为8.87%,处于行业低位水平。

数据来源:观点指数整理

数据来源:观点指数整理由于该司房开销售占收入比例较大,因此其毛利率走势也跟该司的房开业务开展有关。图表内容能够看出,2021财年新黄浦的毛利率迎来断崖式下滑,背后原因来自房地产金融超预期紧缩以及散发性疫情反复多变,使得项目去化难度加大,销售成本陡增。

2022财年毛利率得到修复,至2023年中期时,该司毛利率水平已到达行业平均值,录得14.78%。

盈利层面,除了2019财年因计提信用减值准备及保障房维修成本支出导致的亏损外,近三年保持着1亿元上下的归母净利润水平。

总的来看,新黄浦地产主业成绩并不突出,收入规模甚至没能踏进50亿元大门,但由于深耕上海区域,整体货值的抗风险性依旧较高。

新黄浦探索发行保障性租赁住房公募 REITs的目的也很单纯,无非是寄希望于资产的成功退出,提升该司滚动投资能力,实现“投、融、建、管、退”全周期运营机制的培育。

在如今公募REITs投资价值回归理性的当下,这笔“最小”保租房REIT仍处于申报阶段,尚需相关监管机构审核批准。