国脉文化2024年财报:净利润激增191.91%,但营收下滑10.32%引关注

本文源自:金融界

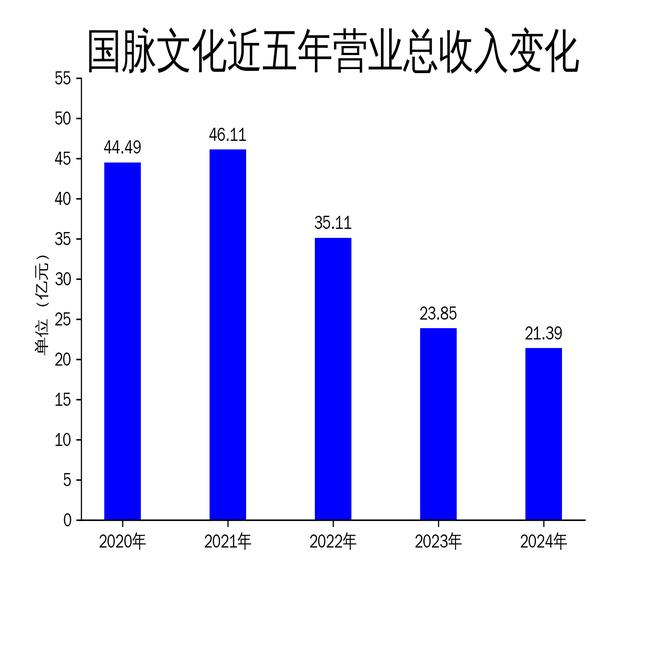

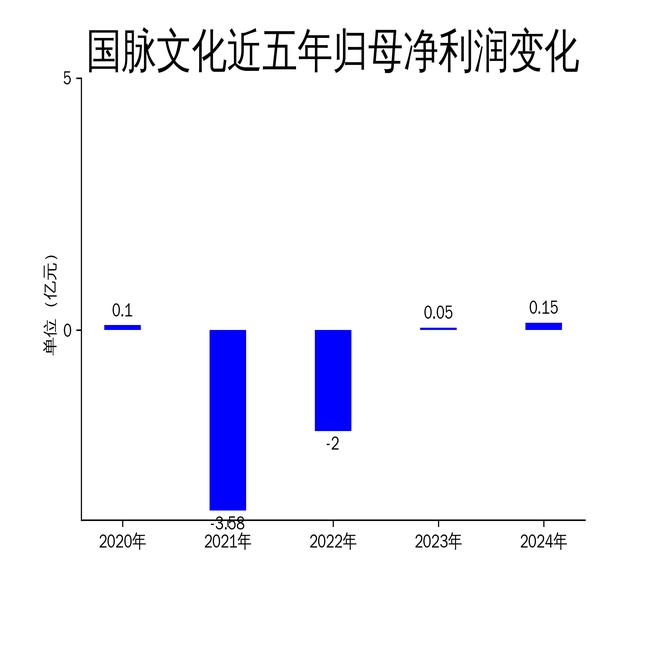

4月26日,国脉文化发布2024年年报,公司实现营业收入21.39亿元,同比下降10.32%;归属于上市公司股东的净利润为0.15亿元,同比增长191.91%。尽管净利润大幅增长,但营收的下滑引发了市场对其业务增长潜力的担忧。公司在数字内容、数智应用、实体场景等板块的布局取得了一定成效,但如何在未来保持营收增长仍是其面临的主要挑战。

一、营收下滑背后的隐忧

2024年,国脉文化的营业总收入为21.39亿元,同比下降10.32%。这一数据表明,尽管公司在净利润方面取得了显著增长,但其核心业务的收入增长乏力。从历史数据来看,国脉文化的营收自2021年以来持续下滑,2021年营收为46.11亿元,2022年降至35.11亿元,2023年进一步下滑至23.85亿元,2024年则降至21.39亿元。这种持续的下滑趋势反映出公司在市场竞争中的压力。

尽管公司在年报中强调了其在数字内容、数智应用等领域的创新成果,但营收的下滑表明这些创新尚未有效转化为市场收入。尤其是在数字内容板块,尽管公司推出了多款创新应用和视频模板,但市场接受度似乎有限。此外,公司在实体场景板块的尊茂酒店虽然表现不俗,但其收入规模相对较小,难以对整体营收形成有力支撑。

二、净利润大幅增长的驱动因素

尽管营收下滑,国脉文化在2024年实现了归属于上市公司股东的净利润0.15亿元,同比增长191.91%。这一显著增长主要得益于公司在成本控制和业务优化方面的努力。报告期内,公司的毛利润为3.57亿元,较2023年的3.32亿元有所增长,显示出公司在成本控制方面取得了一定成效。

此外,公司在扣非净利润方面也表现亮眼,2024年扣非净利润为4086.27万元,同比增长220.66%。这一数据表明,公司在核心业务上的盈利能力得到了显著提升。特别是在数字权益板块,公司通过优化供应链管理和提升平台智能化建设,实现了客户活跃率和用户粘性的提升,从而推动了盈利能力的增长。

然而,净利润的大幅增长并不能掩盖公司在营收增长方面的乏力。未来,国脉文化需要在保持盈利能力的同时,寻找新的收入增长点,以应对市场竞争的加剧。

三、业务板块的亮点与挑战

国脉文化在2024年年报中详细介绍了其在数字内容、数智应用、实体场景等板块的布局和成果。在数字内容板块,公司深度融合AI技术,推出了近10款创新应用和30款视频模板,广泛应用于多场景,提升了内容创作能力。此外,公司还引入了《黑神话:悟空》等优质IP,实现了内容储备的量质齐升。

在数智应用板块,公司重点打造了天翼出行、天翼会展等数字化平台,推进AI技术与核心业务的融合。天翼出行通过对接中国电信星辰大模型,升级了AI出行能力,业务覆盖超21个省份,新增了国际机票预订功能。天翼会展则通过数字化转型,高质量承办了多场大型展会,提升了公司在会展领域的影响力。

在实体场景板块,尊茂酒店通过精细化收益管理和精准市场定位策略,实现了线上渠道的直销和分销收入的显著增长。此外,酒店还通过聚焦细分市场需求,推出了“阳明家宴”等特色餐饮品牌,提升了品牌价值。

尽管这些业务板块取得了一定成效,但国脉文化在未来的发展中仍面临诸多挑战。首先,如何在数字内容板块实现商业化突破,将是公司未来发展的关键。其次,数智应用板块虽然取得了一定进展,但其市场渗透率仍需进一步提升。最后,实体场景板块的收入规模相对较小,如何扩大其市场份额将是公司未来需要解决的问题。

总体来看,国脉文化在2024年通过优化业务结构和提升创新能力,实现了盈利能力的显著提升。然而,营收的下滑表明公司在市场竞争中仍面临较大压力。未来,国脉文化需要在保持盈利能力的同时,寻找新的收入增长点,以应对市场竞争的加剧。