《REITs业绩与市值协同》之“华安外高桥仓储REIT”

《REITs业绩与市值协同》从经营业绩视角探讨二级市场波动的合理性,博弈性以及各利益方的投机性,局限于数据的不完整以及样本量的不充裕,对于投机诉求及相关机构的投机行为不做分析。

本期聚焦上海仓储物流REITs“华安外高桥仓储REIT”,对于这个项目比较有意思的是各方对于上市不足一年其部分入池资产即大幅降低租金单价的行为的解释;相关利益主体给出的说明存在一定的误导性。

在满租状态下租金从108.3元/平方米/月下降至88.81元/平方米/月,单平米月下降19.49元,下降幅度18%。W3-3地块8#仓库2024年10月18日评估报告给出预测的市场租金单价为108元/平方米/月,预测年租金增长率为1%;按照租金增长率来计算,未来一年的租金单价应为109.383元/平方米/月。当然,上市后对于租金的调整行为并不是一次,也并不只是一个资产。(对于调整行为,后续会有说明,目的嘛-调整要悄悄的进行)

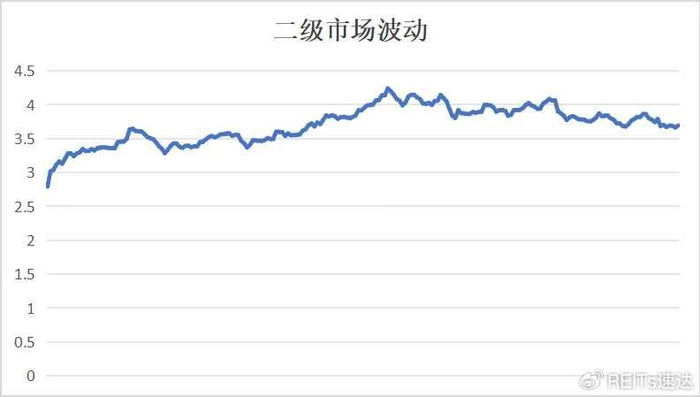

一、市场表现

“华安外高桥仓储REIT”估值规模为10.41亿元,拟募集资金规模为10.94亿元;按照定价2.79元/份计算实际募集资金约为11.16亿元,较拟募集资金规模增涨幅度为2.01%。

截至2025年11月14日收盘,“华安外高桥仓储REIT”二级市场价格为3.695元/份,以此计算二级市场市值为14.78亿元;不足一年时间增值金额达3.62亿元,较发行市值增值32.44%。按照发行前预测的可供分配金额测算,节点年化分派率约4.04%;按照2025年前三个季度的可供分配分配金额以及2025年前三个季度均值测算,2025年预计可实现年化分派率约为4.58%。

二、业绩表现

1、收入

“华安外高桥仓储REIT”2024年12月25日上市交易,本文业绩采用2025年前三个季度的数据以及2025年前三季度数据平均值为参照,不考虑2025年Q4环比变动的情况下,预计2025年全年实现收入约为7,858.21万元,较预测数据减少4.56%;预计净利润为208.8万元,较预测数据减少68.81%;息税折旧及摊销前利润达到6,563.79万元,较预测数据增长10.52%;可供分配金额6,020.18万元,较预测数据增长9.91%。

收入波动和租金收入这里呈现一定分歧,租金收入在2025年Q2环比有所增长,但营业收入三个季度呈现单边下降的态势。

2、出租率

“华安外高桥仓储REIT”共4个入池资产,其中3个入池资产保持了100%出租率;3个入池资产保持了100%的收缴率。

W3-3地块8#冷库虽然保持了100%的出租率,但前面也介绍过,这处资产期内租金单价的变动幅度较大。

W5-2地块1#仓库虽然也保持了100%的出租率,但存续期间租金收缴率并不稳定,最低收缴率仅为85.83%;最新一期收缴率表现较好,达到99.19%。

W5-5地块12#、13#仓库出租率面临着较大的调整,2025年Q2出租率仅为74.16%,环比降幅达12.82%;最新出租率为89.31%,整体有所提升,租金单价也从35.79元/平方米/月提升至37.2元/平方米/月,提升3.94%。

但前文也提到,“华安外高桥仓储REIT”自上市以来入池资产中租金调降的项目并不止一个,W5-5地块12#、13#仓库虽然2025年Q3环比提升3.94%,但2025年Q2租金单价环比下降16.79%。

整体租金方面,2025年Q2环比下降2.69%,2025年Q3环比进一步下降,下降幅度为5.45%。2025年Q3和2025年Q1租金相比下降幅度为7.99%。

3、分红

自2024年12月25日上市交易至2025年11月16日,累计进行了1次分派;不考虑分派周期以及可供分派金额实现值,假设以2025年实际分派金额按节点市值年化计算,预期年化分派率约为4.23%。

综合以上数据来看,“华安外高桥仓储REIT”实现的可供分配金额与二级市场的市值增长呈现方向一致的协同性。业绩的下降幅度与二级市场的市值增值幅度则背道而驰,支撑二级市场价格持续高位的因素是什么呢?

思考:

1、投资者在参与REITs首发上市时参照项目给出的各项基础数据叠加预测数据,但上市不足一年部分入池资产租金大幅下调合理吗?

2、租金从上市前的稳定增长到上市后的大幅下降,是评估的不合理还是发行存在误导行为?

3、投资者如何理解业绩的变动与市值的波动不一致性?

4、投资者在参与REITs投资时应该参照那些指标,单纯的二级市场溢价还是资产真实运营价值?