国金可选消费赵中平|豫园股份深度:核心商圈“再造”,品牌出海贡献增量

(来源:国金证券研究所)

摘要

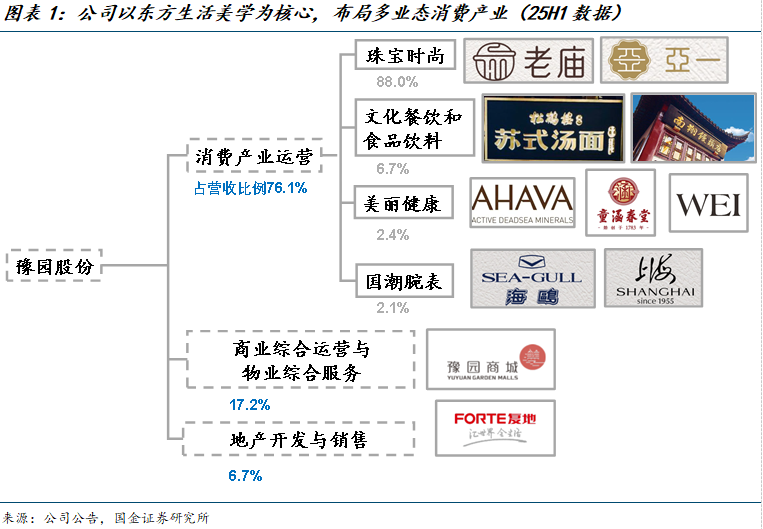

公司是东方美学品牌IP商业化运营的代表,以豫园商城与东方美学品牌为核心,覆盖多元消费业态。25H1消费产业运营、商业综合运营与物业综合服务、地产开发销售三大业务收入占比分别为76.1%/17.2%/6.7%;其中黄金珠宝占消费产业运营收入的88%,同时还覆盖了餐饮食品、美丽健康、酒业、表业等消费品业务。2025年7月1日公司公告债券公开发行预案,计划发行规模不超过40亿元,主要用于归还到期债务及补流。

投资逻辑:

商圈扩容重大变化:二三期动工批文下达,有望“再造豫园”。2024年豫园一期客流量达4500万人次,大豫园片区具备极大的商业与投资价值。25H1公司商业综合运营与物业综合服务收入12.8亿元,占比6.7%,未来二三期占地面积达一期的两倍以上,租赁商铺扩容有望显著增厚公司物业租赁与管理收入,此外办公楼、商墅等产品的销售有望助力地产业务平稳过渡及公司财务回血。

餐饮出海首店模式跑通,拓店有望超预期。公司餐饮业务25H1收入4.7亿元,占消费产业运营收入的3.2%,近年来受门店调整影响增速承压。公司持续推动松鹤楼、南翔小笼包等老字号品牌出海,开辟新增长曲线,2025年4月份松鹤楼伦敦首店开业,采用轻资产合营模式,海外华侨对传统老字号品牌认可度高,未来多国华人街区域拓店加速可期。

黄金珠宝门店调整压力释放,地产业务剥离止血,业绩改善进行中。黄金珠宝2024年以来持续闭店调整,低基数叠加产品焕新驱动下,业绩有望回暖,25H1收入127.9亿元,Q2增速已转正。地产业务伴随库存产品及地块出清,毛利拖累及减值损失有望逐年改善,25H1地产收入32.87亿,同比增长4.84%。

风险提示

新商圈建设进度不及预期;金价大幅波动;海外店销不及预期;地产业务剥离进展缓慢;股权质押风险。

+

目录

1、豫园股份:国潮消费风起,人货场联动打造新消费生态

1.1 围绕“东方美学”核心,布局多业态消费产业

1.2 复星集团控股主导,黄浦国资委加持赋能

2、手握“宝藏级”地块,二三期动工“再造”豫园

3、品牌资产持续盘活,文化出海贡献新增量

3.1 黄金珠宝:产品焕新驱动同店增长,门店结构持续优化

3.2 老字号品牌矩阵:自带丰沛流量,海外首店跑通拓展在望

4、拥轻合重,财务状况改善在望

5、风险提示

正文

1、豫园股份:国潮消费风起,人货场联动打造新消费生态

1.1 围绕“东方美学”核心,布局多业态消费产业

豫园股份是复星集团快乐板块的核心公司,以东方生活美学为核心,融合场域流量与品牌业务综合发展。公司业务主要分为消费产业运营(涵盖珠宝时尚、文化餐饮、美丽健康、腕表、酒业等多个消费品类)、商业物业服务(豫园商城等商圈物业运营)以及地产开发与销售业务三大板块。

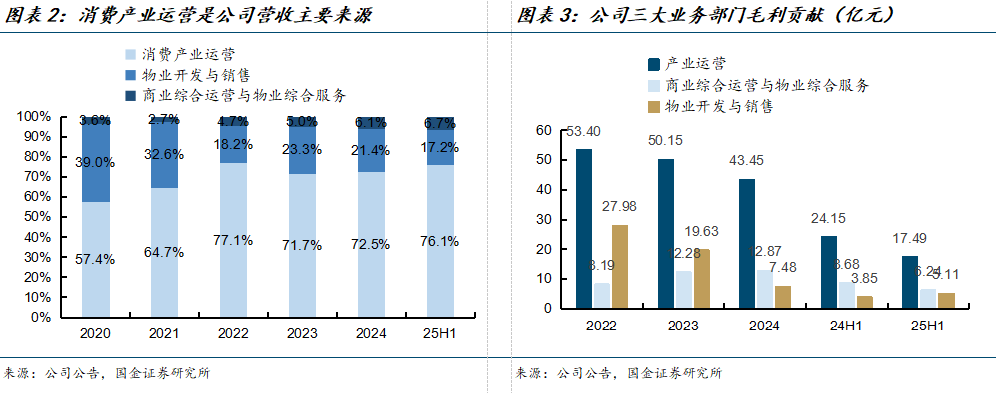

其中消费产业运营收入及毛利贡献最高,是公司的核心业务板块,地产业务占比持续下滑。收入分行业结构看,25H1产业运营板块营收占比达76.1%,并呈逐步提升态势,毛利贡献17.49亿元;物业开发与销售是公司营收第二大来源,占比21.4%,毛利贡献5.11亿元,受地产景气度下行及公司重资产剥离影响,近年收入占比及毛利贡献持续下降。

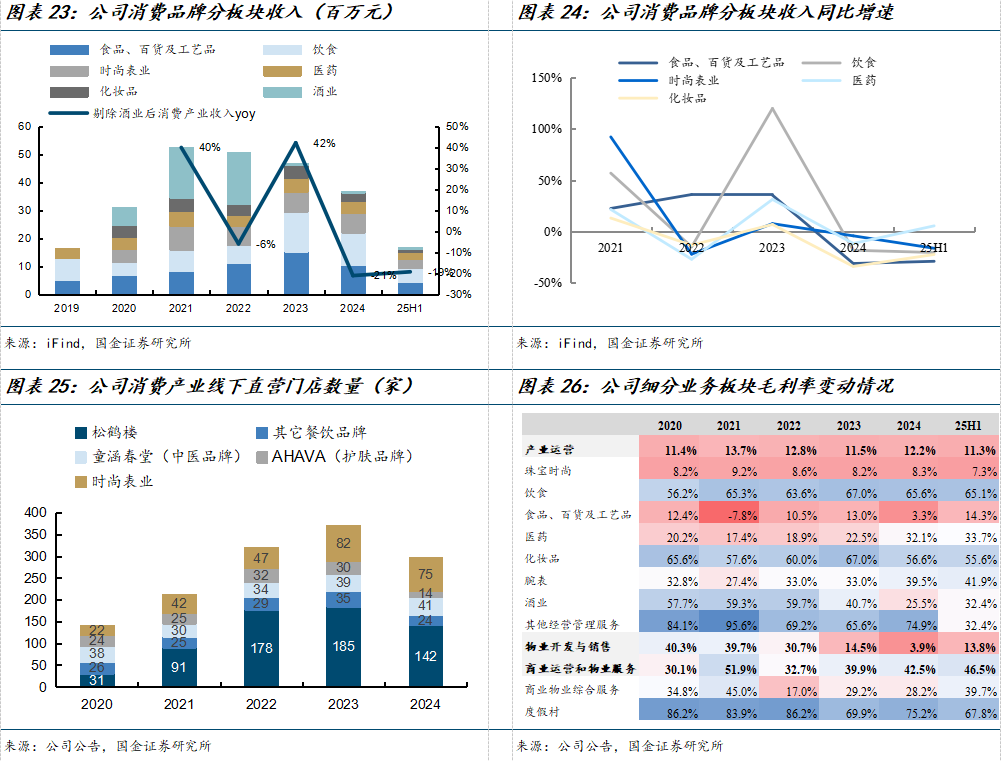

25H1珠宝时尚板块在公司消费产业营收中占比88.0%,占公司总营收的66.9%,其余消费产业分别是餐饮管理与服务、食品百货工艺品、时尚表业、医药健康、化妆品以及酒业。

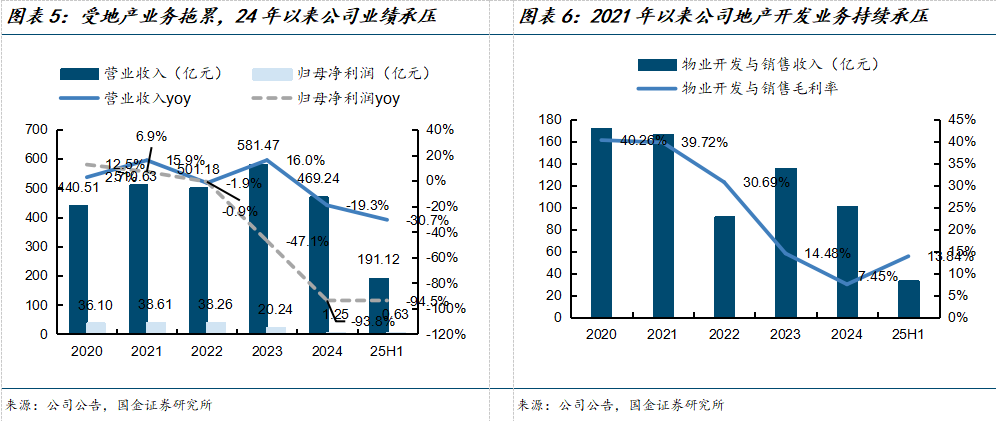

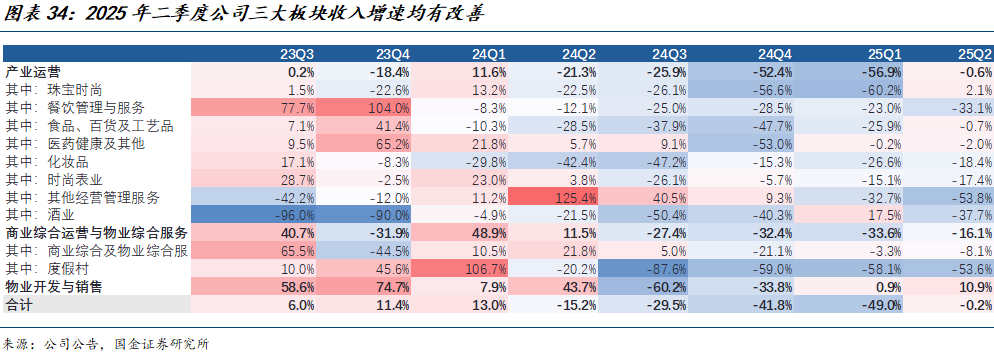

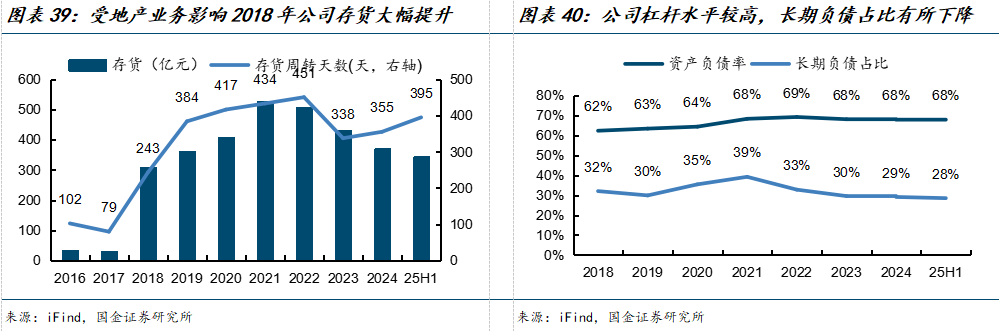

近年来受消费产业门店调整影响及地产业务拖累,公司业绩承压。25H1公司营收191.1亿元,同比下降-30.7%,归母净利润0.63亿元,同比下降94.5%,主要系黄金珠宝板块门店收缩调整。物业开发与销售收入2023-2024年持续下滑,25H1地产业务营收32.87亿,同比小幅增长4.84%,毛利率13.84%,伴随库存出清边际有所改善。

1.2 复星集团控股主导,黄浦国资委加持赋能

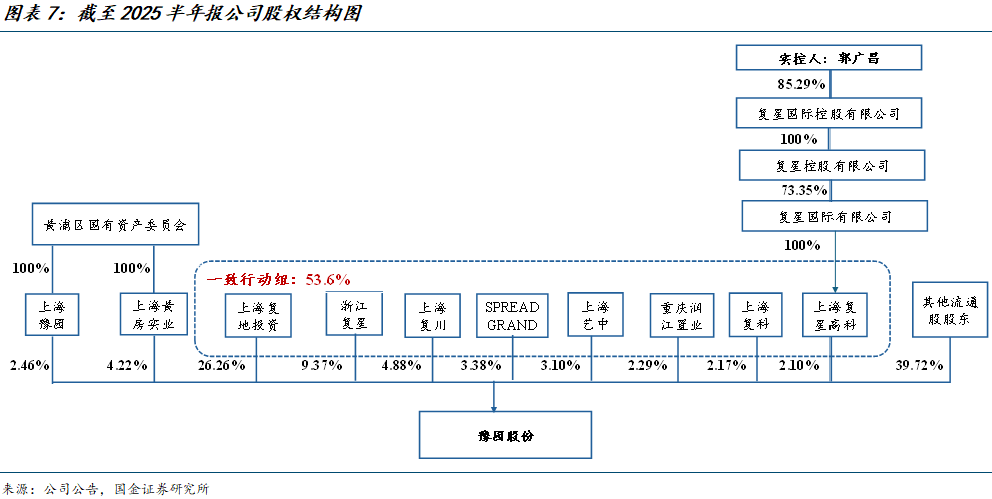

截至2025年上半年,公司第一大股东为复星集团及其一致行动人持股53.6%。公司第二大股东为上海黄浦区国资委,在公司成立初期便开始持股,为公司推进核心商圈建设升级提供了重要助力。截至2025年上半年,黄浦区国资委100%持股上海豫园和上海黄房实业,间接持股公司6.68%;公司实际控制人为复星集团国际董事长郭广昌先生,合计间接持有公司37.59%的股份。

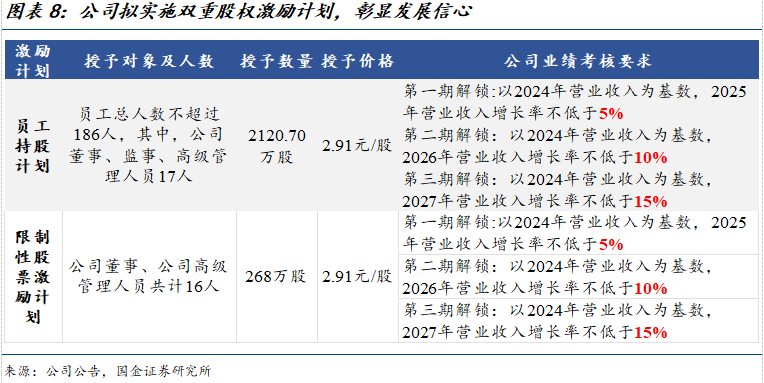

双重激励计划,有力激发员工积极性,展现公司发展信心。2025年2月18日,公司发布公告计划实施员工持股计划和限制性股票激励计划双重激励,公司两次股权计划的业绩考核标准相同,均以2024年营收为基准,2025年至2027年的营收增长率分别不低于5%、10%、15%,即分别同比增长5.0%/4.8%/4.5%。

2、手握“宝藏级”地块,二三期动工“再造”豫园

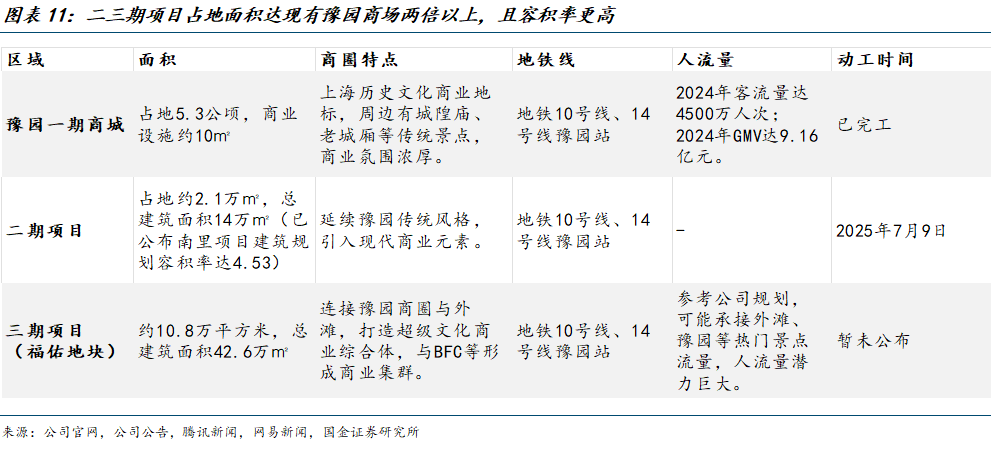

豫园历史悠久、地理位置优越,毗邻上海城市核心四大商圈,具备丰沛自然流量。上海豫园始建于明朝时期,距今已有400多年历史,有九曲桥和湖心亭等明代历史遗迹和文化景观,承载海派商业文明风貌。其地理位置处于上海浦西黄金中轴,毗邻人民广场、南京东路、新天地、外滩等核心商圈,与陆家嘴隔江相望,交汇“文化-商业-金融”多方面城市功能属性,2024年客流量达4500万人次,具备极大的商业与投资价值。

大豫园片区围绕“东方美学”主题,一期主承接传统文化,新开发二期三期将打造新兴消费商圈&商业办公集群。

大豫园片区的概念于2022年首次提出,涵盖豫园一期(豫园商城)、二期、福佑地块和BFC外滩金融中心。以福佑地块为起点,向西贯通豫园商圈,向东连接外滩。同时,一条贯穿大豫园片区中部的‘蓝绿丝带’(连接新天地太平桥地区)将片区串联起来。10万方的豫园商圈正逐步扩展为近100万方的大豫园片区。2025年6月18日,上海市政府规划将豫园商城打造为“国际珠宝时尚功能区”并按相关规定给予功能区内企业资金支持,以聚集珠宝时尚资源。

规划中,豫园一期商城承载传统江南风情,成为连接民俗与潮流的纽带;豫园二期围绕原创首发,将成为中国设计师走向世界的舞台;三期福佑地块承上启下,将和BFC共同打造具有国际影响力的文化艺术核心街区。根据上海市人大代表公开提案,豫园二期、三期等重点项目相继建成以后,预计片区的销售金额达200亿、预计客流访问及传播达1亿人次,较现有一期客流量翻倍以上。

项目落地预售有望快速回笼资金,新增商圈规模“再造”豫园一期。根据公司初期规划图,项目内含多种建筑形态。

其中:1)办公楼、商墅、住宅等产品的预售有望增厚公司物业开发与销售业务收入,并快速回笼资金,减轻公司财务压力;2)商圈、地下商圈、地下车库等则有望与豫园一期商城联动容纳更多客流,通过商铺租赁、物业运营驱动公司商业与物业综合服务收入增长。

3、品牌资产持续盘活,文化出海贡献新增量

3.1 黄金珠宝:产品焕新驱动同店增长,门店结构持续优化

老字号品牌焕新生,收购+孵化丰富品牌矩阵。公司旗下黄金珠宝品牌以老庙、亚一为主,均为中华老字号品牌,具有百年历史,老庙将中国传统“好运文化”作为品牌精髓并不断推陈出新,形成“福、禄、寿、喜、财”五运概念下的系列产品。此外公司于2020年收购法国时尚珠宝品牌Djula,并于2021年成功孵化培育钻品牌Lusant,2024年顺应古法金潮流创立黄金艺术品品牌“东家金”,矩阵不断丰富,覆盖低中高多层次消费者。

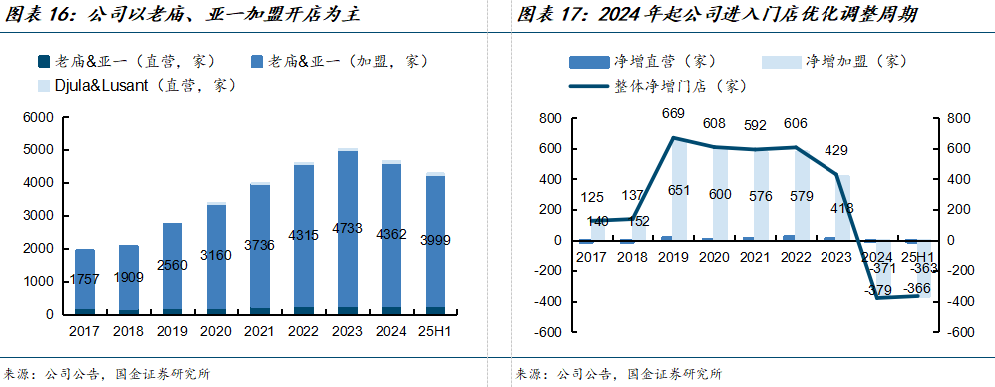

2019-2023年公司门店快速扩张,时尚珠宝板块收入由204.57亿元快速增长至367.27亿元,CAGR达12.42%,高于行业6.16%的复合增速,2024年受金价大幅提升影响,终端需求下滑,公司门店快速闭店优化。

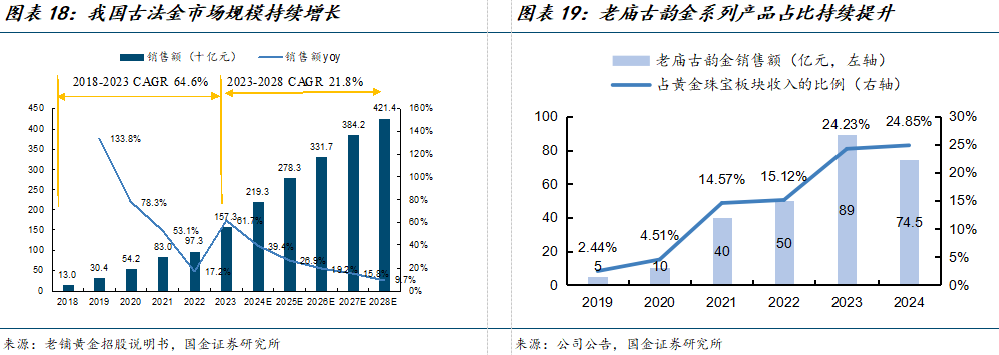

在当前黄金悦己消费属性提升趋势下,古法黄金以其传统工艺、美学设计及文化属性掀起热潮,市场空间广阔。古法黄金借助浇铸、锻打、雕刻等传统加工手法对黄金饰品进行手工加工,工艺包括花丝、錾刻、锤揲、镶嵌等,其中部分技艺已经被列入中国非物质文化遗产。根据弗若斯特沙利文数据,我国古法黄金珠宝市场规模由2018年的130亿元快速增长至2023年的1573亿元,CAGR达64.6%,预计2023-2028年CAGR可达21.8%。

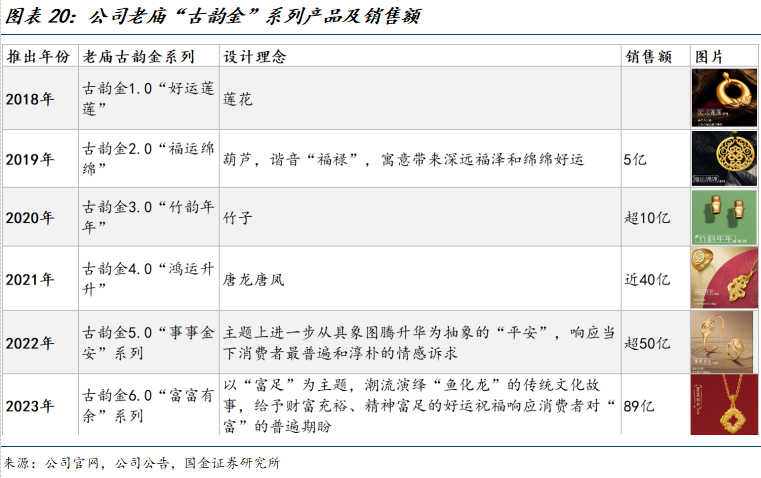

老庙品牌推出古韵金系列,计件价产品占比有望持续提升,带动同店改善。老庙是行业中较早涉足古法金领域的品牌,2018年起围绕“古韵弄新潮”理念推出古韵金第一个系列产品“好运莲莲”,此后每年新推出一期古韵金产品,老庙古韵金销售额已从2019年的5亿元快速增长至2023年的74.5亿元,CAGR达71.65%,占公司黄金珠宝板块销售额的比例从2.4%提升至24.85%。25H1公司古韵金系列实现营收超23亿元,一串好运系列上市至今取得1.5亿元+营收,老庙计件产品销售额较同期上涨66%。

成立新品牌“東家金”,创新性融合黄金与艺术品,定位高端市场,进一步拓展高客人群。公司于2024年成立新品牌東家金造,差异化定位“黄金艺术品”,打造兼具稀缺性、投资价值与文化传承意义的黄金艺术品,多以传统文化或经典意象为创作源泉。例如与当代艺术家邱启敬联袂推出的“观山海”系列,寓意着对自由与禅意的追求。品牌定位方面,锚定高端市场,金饰产品定价均在万元以上,较克重计价产品的溢价率约50%-150%,黄金摆件定价主要位于25-35万元区间,部分摆件产品价格可达百万元级别。新品牌当前以私域流量运营及小部分旗舰店线下展柜入驻为主,通过高客圈层积累品牌声量,未来破圈有望带来新增量。

3.2 老字号品牌矩阵:自带丰沛流量,海外首店跑通拓展在望

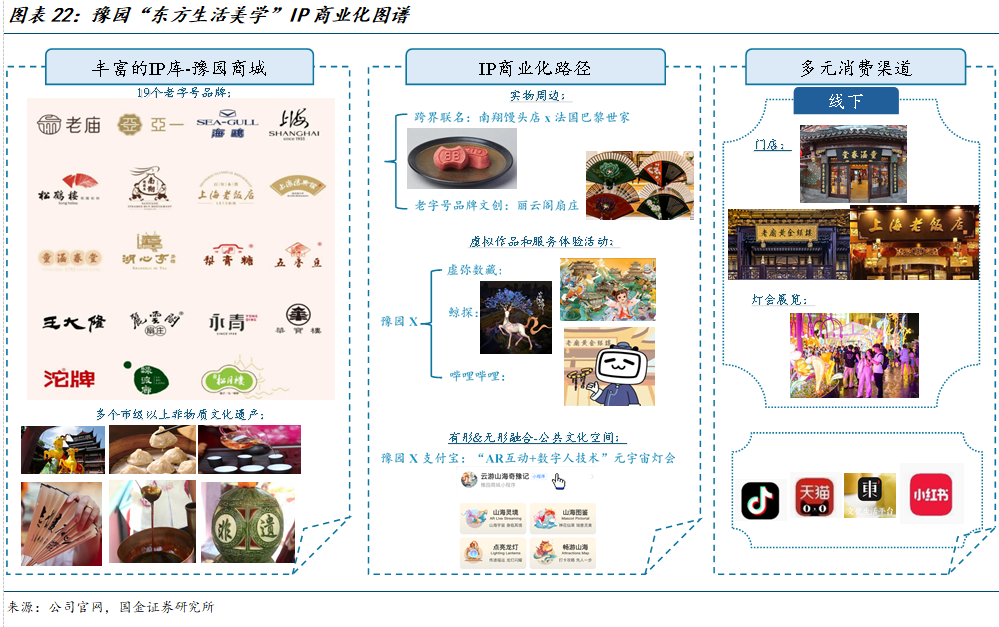

豫园股份深厚的中华传统文化基因为其构建了丰富的IP资源库:1)老字号品牌IP矩阵跨越不同行业,涵盖大豫园片区的建筑群、黄金珠宝、腕表、酒业、餐饮板块2)多项非物质文化遗产,比如豫园灯会,南翔小笼制作技艺,上海老饭店本帮菜制作技艺等。

品牌与渠道深度融合、协同赋能,进一步为IP的商业化提供了强有力的支撑与桥梁。公司线下渠道多元化布局,除直营与加盟店外,通过大豫园片区的文旅地标引流,以及灯会出海活动等方式,强化旗下品牌露出度,实现多元形式的销售转化。

2024年以来受门店调整及国际局势影响,公司消费产业营收波动较大:

1) 餐饮业务受门店扩张周期影响,公司2023年疫后开店加速,随后伴随内需增速放缓导致闭店优化调整从而收入下滑。

2) 食品百货及工艺品业务2024年以来收入下滑,主要系公司食品生物科技业务行业竞争激烈,销售价格持续低位所致。

3) 医药健康板块收入同比下滑主要系,公司优化业务结构影响,由批发业务转向带来零售及中医药养生业务。

4) 酒业收入下滑主要系金徽酒独立上市后出表所致。

5) 化妆品板块主要受海外局部地区冲突影响,导致AHAVA等品牌减产所致。

豫园食饮板块汇聚众多中华老字号品牌,以IP力和产品力驱动产业持续发展,阶段性调整后收入有望逐步回暖。

2024年初,南翔品牌借助豫园巴黎灯会开设快闪店;5月,与巴黎世家联名合作,推出创新门店“南翔馒头殿”,并联合发布定制版法国黑松露小笼包和BB定胜糕,迅速引发线上线下抢购热潮,定胜糕在开售后1分钟内售罄。

2025年6-8月暑期文旅旺季期间,公司南翔、松鹤楼、上海老饭店、宁波汤圆、绿波廊等多品牌快速反应,推出与二次元IP、星级酒店联名产品,持续强化品牌影响力。

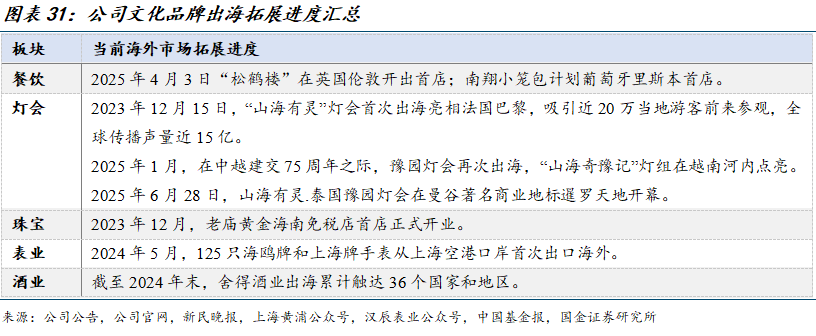

公司老字号品牌海外华人知名度高,珠宝时尚、文化食饮出海增量在望:

1) 黄金珠宝板块:老庙出海采取“分布走”策略,即国内海南免税和国际旅游零售免税渠道+港澳地区市场布局。以港澳作为突破口,中长期看,老庙将布局东南亚及美国、加拿大和澳大利亚华人市场。公司自2023年起积极拓展海南免税市场,至今已分别在海口市、三亚市顺利开设四家免税店。

2) 餐饮板块:积极推动全球化,松鹤楼、南翔馒头店等中华老字号稳步规划出海战略。

渠道方面,公司海外开店将以轻资产模式为主,选取经验丰富的海外本土餐饮经营者,以合营/加盟等方式开店,公司提供品牌、核心菜品供应链并指派主厨把控,本土渠道负责开店、装修及日常运营。

供应链方面,公司采取国内外“双厨房”运营模式,国内工厂及非遗传承团队把控核心工艺,标准化供应部分传统菜肴;同时根据当地时令食材因地制宜进行本土菜品制作。

25H1公司海外营收达5.22亿元人民币,海外市场布局加速。其中珠宝、表业25H1实现海外收入约1.5亿。2025年4月,公司餐饮出海第一家店松鹤楼已在伦敦开业,模式初步跑通,以传统苏式汤面为核心产品,并深度融合伦敦本土化运营策略,优化产品套餐组合。未来公司餐饮老字号有望在全球华人街开店拓展,带动公司餐饮板块收入及毛利率提升。

4、拥轻合重,财务状况改善在望

黄金珠宝新品类驱动持续,25Q2营收增速边际改善。25H1公司珠宝业务营收已现回弹趋势,门店优化持续趋势下,25Q2营收同比转正至2.1%,主要系产品更新迭代与同店改善驱动,同时食品百货工艺品、医药健康板块降幅也出现一定收敛。

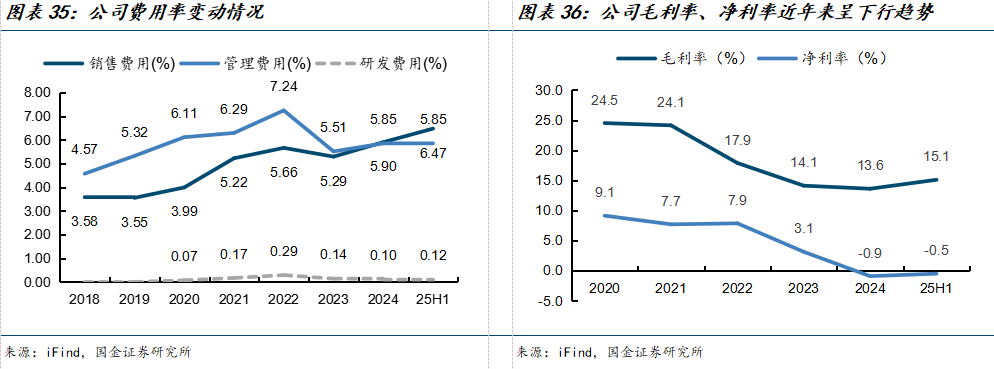

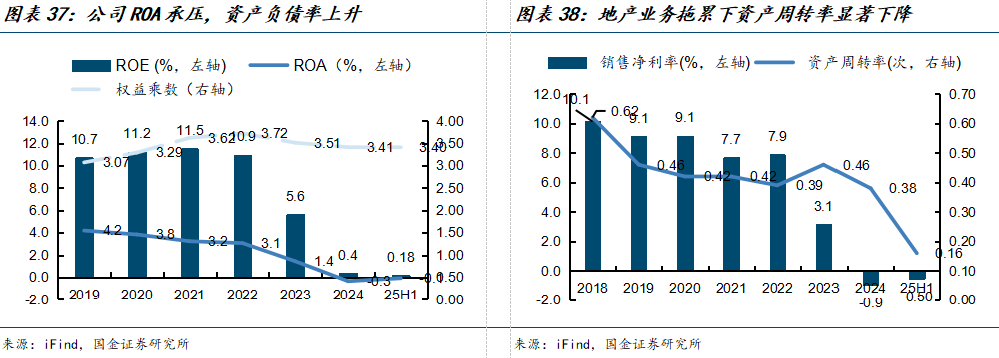

重资产业务拖累整体盈利能力。公司自2018年资产重组以来,战略布局文旅、地产等重资产业务,但受房地产行业景气度下行影响,2022年起公司物业开发与销售业务毛利率显著下滑,拖累整体盈利能力。

公司逐渐出售剥离非核心的重资产业务,有望有效控制费用端开支,同时降低库存压力,进而提高净利润率与资产周转,优化公司整体ROE。

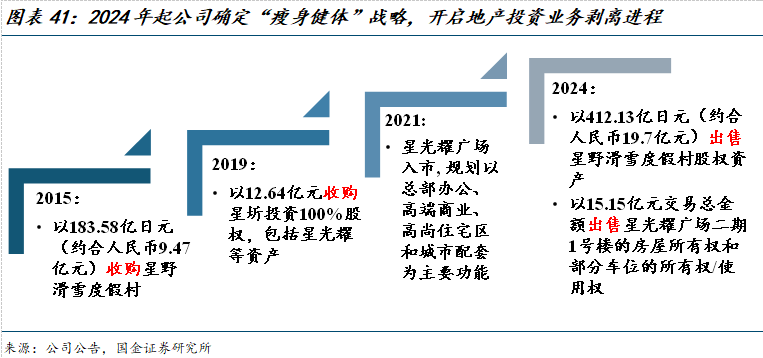

公司2015年收购日本星野滑雪度假村,2019年通过子公司以12.64亿元收购星圻投资100%股权,星光耀广场是其多个地产项目之一。收购后,公司折旧与摊销费用显著增加,趋势一直延续到2023年,公司决定调整战略方向,聚焦轻资产,出售低效重资产后,折旧与摊销费用才有所回落。

5、风险提示

1)新商圈建设进度不及预期:当前公司豫园二期项目已开启动工,若建设进度受外部因素拖累则业绩回暖进度或将放缓;

2)金价大幅波动:珠宝时尚是公司产业运营的核心业务,价格与销量均有可能会受到金价大幅波动带来的风险;

3)海外店销不及预期:公司仍在探索品牌出海路径,当前国内外经济形势持续波动,存在销售不及预期的风险,影响公司开店拓展;

4)地产业务剥离进展缓慢:可能受市场竞争加剧的不利影响,出现轻资产项目运营与落地不及预期的风险。

5)股权质押风险:公司股权质押余量达15.11亿股,占流通股的38.85%,其中大股东上海复地投资管理有限公司质押余量4.14亿股,第二大股东浙江复星商业发展有限公司质押余量3.61亿股,整体质押比例较高。

+

证券研究报告:《豫园股份深度:核心商圈“再造”,品牌出海贡献增量》

报告日期:2025年09月23日

于健 SAC执业编号:S1130****70012

谷亦清 SAC执业编号:S1130****80002