沈晓玲等:信达地产营收同比下滑近两成,代建业务大增

中新经纬4月13日电 题:信达地产营收同比下滑近两成,代建业务大增

作者 沈晓玲克而瑞研究中心企业研究总监

羊代红 克而瑞研究中心研究员

信达地产发布了2022年度财报,与大部分房企一样,公司营收和利润均出现较大幅度下滑。随着行业持续调整,信达地产的代建业务模式显现较大增幅。整体来看,公司未来仍面临不小的营收压力。

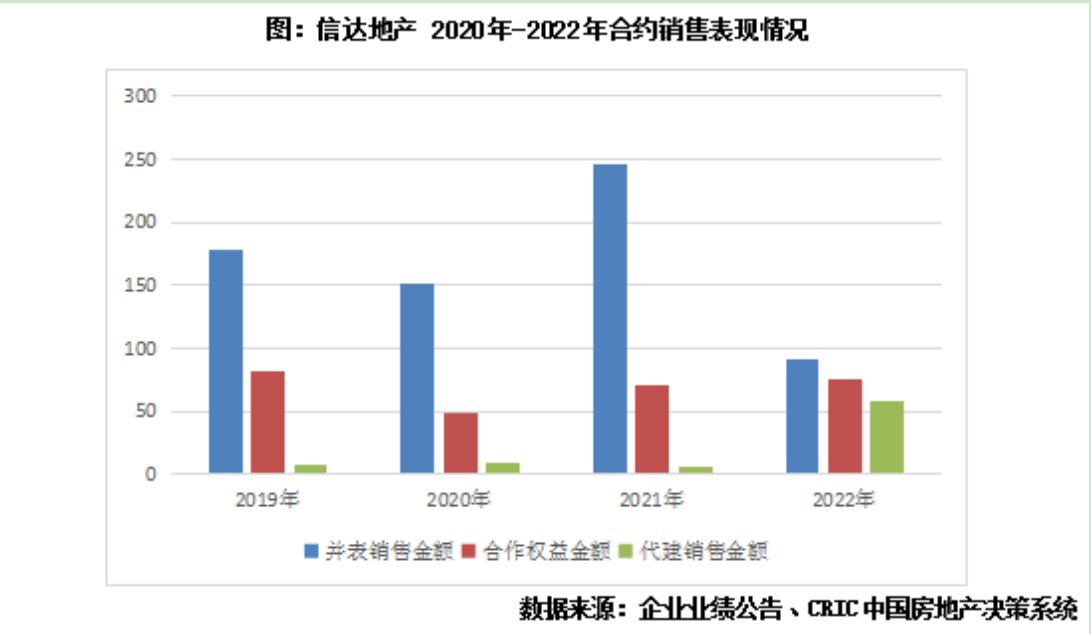

并表销售降幅超六成,而代建业绩增幅超七倍

根据企业公告数据,剔除合作权益销售和代建销售的并表口径来看,信达地产2022年的并表销售金额为91.2亿元,销售面积50.39万平方米,分别同比下降63.1%和52.5%。

不过,近几年信达地产代建业务发展较快,如果加上代建销售以及合作权益销售,2022年信达地产则实现总销售金额224.18亿元,总销售面积为89.2亿元,分别同比下降31.1%和33.0%。

2022年,信达地产的合作权益销售金额约为75.22亿元,代建销售金额约57.70亿元,分别同比上升了5%和763%,这两部分销售带来的贡献保持了同比增长态势。

近两年,地产行业出现多家房企爆雷,信达地产的母公司中国信达作为不良资产管理方帮助多家出险房企进行项目纾困,作为中国信达唯一的地产开发平台的信达地产,顺势以操盘方身份加入项目开发,其代建销售金额由年均不到10亿元的水平实现了爆发性增长,未来随着2022年新获项目开工复工推进,代建部分的销售贡献或将进一步增长。

从并表销售面积分布来看,公司有约81.8%的销售来自长三角城市,占比最高,中西部城市占比为9.9%,占比次之。一二线城市占比48.1%,同比下滑16.7个百分点,三四线城市并表销售比例则显现增高。

2022年合肥共销售12.9万平方米,占比26%,是公司所有城市中贡献最大的一个城市,此外,淮南以及马鞍山亦均贡献了超过8万平方米的业绩。

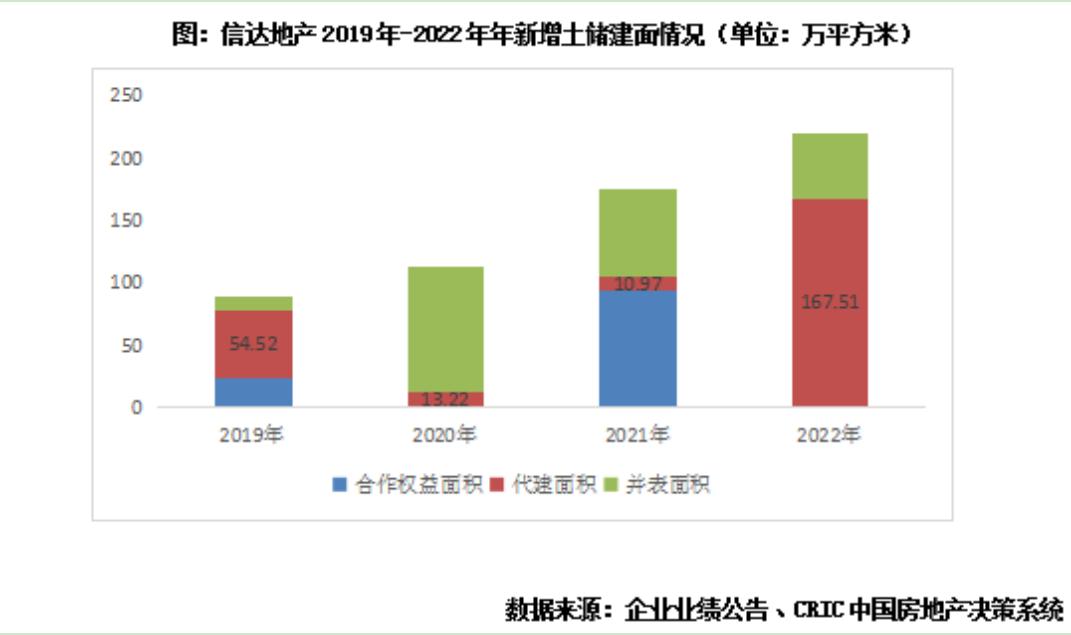

代建逐渐成信达地产新增土储重要方式

2022年,信达地产新增并表计容规划建筑面积为52.31万平方米,同比下降26.7%,拿地销售面积比为1.04,优于行业平均水平。

周期内,公司新增代建167.5万平方米,是并表新增土地的3.2倍。值得注意的是,近两年来信达地产投资策略丰富多元,除自己投资拿地之外,2022年新增167.5万平方米的代建规模。而对比2021年及2020年通过代建拿地的建筑面积分别为11万平方米和13万平方米,代建逐渐成为信达地产新增土储的重要方式,是并表新增土地的3.2倍。

截止2022年年底,若按并表口径计算,信达地产的土地储备建筑面积约为410.3万平方米,同比下降15.2%,其中,合肥、芜湖、淮南的并表储备面积居前三,占比分别达到23.3%、12.5%、9.9%。

此外,信达地产还拥有合作权益土地储备建筑面积206万平方米,代建土地储备建筑面积308万平方米,分别同比下降19.0%和上升232.1%。

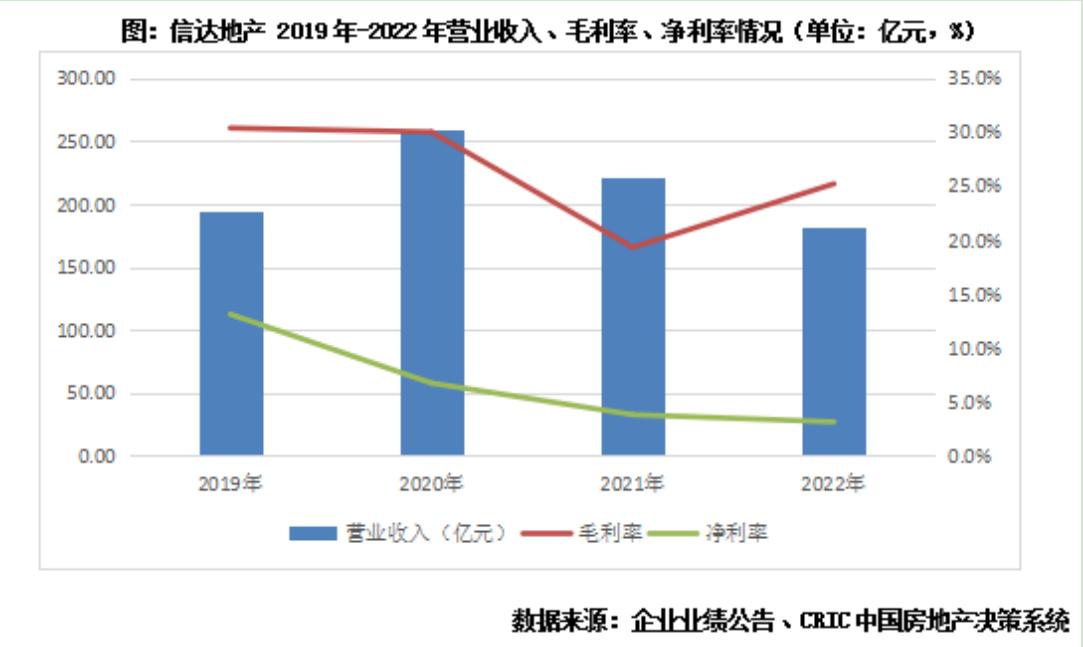

营收同比下滑近两成,净利水平仍有待提升

2022年,信达地产实现营收182.48亿元,同比下降17.45%,其中地产销售收入为160.51亿元,同比下降20.9%,这主要是由于2022年的结转项目减少所致。值得注意的是,在地产新发展模式下,信达地产依托母公司特有的不良资产处置模式,转变盈利模式,努力由原来单纯获取项目开发利润向开发利润、投资收益以及监管代建收入等多元化收入来源转变,这些收入或将逐步反应在利润表上。

2022年,信达地产实现整体毛利润约45.99亿元,同比增长7.7%,毛利率约为25.2%,同比上升5.9个百分点。净利润表现方面,2022年净利润5.75亿元,同比下降31.9%,净利润率仅达到3.2%,同比下降0.6个百分点。

对此,我们认为主要有以下几方面原因:一是公司的“三费费率”同比上升了2.7个百分比至13.6%;二是公允价值变动损失了3.69亿元,而2021年该数据为0.37亿元;三是投资收益同比下降51.6%至7.1亿元。不过,公司的核心归母净利润为3.48亿元,同比大幅上升233.8%,核心归母净利润率为1.91%。整体来看,公司的净利润水平仍有提升空间。

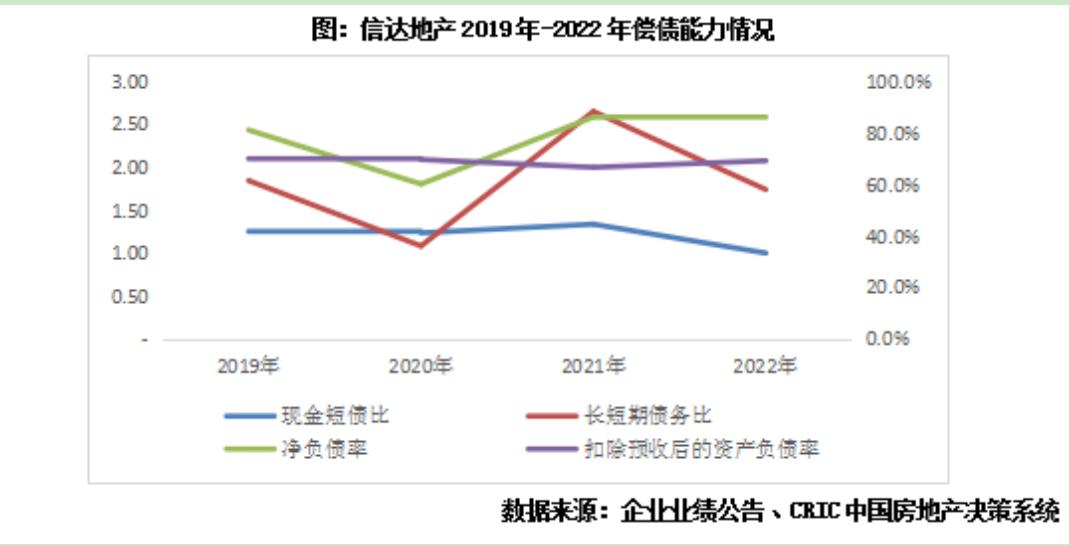

杠杆率有所上升,需关注短期流动性

截至2022年年末,信达地产共持有现金123.33亿元,同比微增0.9%,现金短债比有所下滑至1.0,主要由于2022年末短债同比增加了34.87%,若剔除受限制现金,非受限现金短债比为0.97,未能全面覆盖短债,因此公司应注重资金流动性问题保证安全性。此外,信达地产存在一定量的合作开发项目,2022年年末,公司的对外担保为60.6亿元,这部分也会造成企业的偿债压力。

此外,公司近几年的扩张也导致了剔除预收账款资产负债率的上升,同比增加2.7个百分点至69.09%,而净负债率同比下降0.3个百分点至85.8%。此外,信达具有较大的融资优势,平均融资成本同比下降了0.4个百分点至5.02%。(中新经纬APP)

本文由中新经纬研究院选编,因选编产生的作品中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。选编内容涉及的观点仅代表原作者,不代表中新经纬观点。

责任编辑:李惠聪