陆家嘴(600663)半年报:营收涨,利润降,绿岸项目进度一年未变

上海陆家嘴,外滩的霓虹与滨江的玻璃幕墙在这里交织成中国金融的心脏。

这片土地上,每平方米的GDP产出长期领跑全国,金融机构总资产占全国的1/10——它不仅是上海的名片,更是中国经济开放与财富创造的象征。

与之同名的上海陆家嘴金融贸易区开发股份有限公司(SH600663,以下简称“陆家嘴”)可谓是含着“金钥匙”的优质企业,而7月29日发布的2025年半年度报告,给这份光环印上了深层次的意义。

当我们将报表拆解至每一个关键指标,看到的是这个金融城开发运营龙头的稳健增长,还有被数据拉长的“盈利困局”。但反观盈利下滑,或许正是让利于消费者所带来的市场平衡之举。

PART 01增收不增利的“魔幻现实”:营收涨34%,利润反降8%

陆家嘴上半年的成绩单,看报表的都会发现它的“增收不增利”。财报显示,公司上半年实现营业收入65.98亿元,同比大幅增长33.91%;但归母净利润仅为8.15亿元,同比下降7.87%;扣非归母净利润8.28亿元,同比下降6.67%。更值得资本市场注意的是,公司毛利率降至50.8%,同比锐减6.8个百分点,创下近五年中报新低。

这意味着什么?简单来说,陆家嘴每赚100元收入,扣除成本后只剩不到51元毛利,而三年前,2022年中报的这一数字还在65元以上。

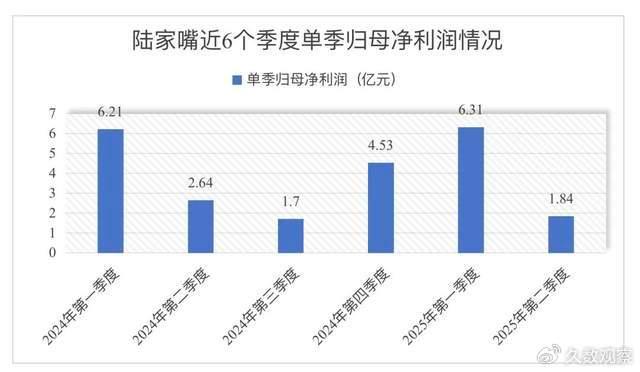

更有意思的是,这种“增收不增利”并非偶然——若将时间轴切至第二季度,矛盾更加尖锐:

单季归母净利润仅1.84亿元,同比2024年第二季度下滑43%,环比第一季度的6.31亿元暴跌71%;而毛利率更从一季度的53.4%骤降至46.2%,环比下陷7.2个百分点。在目前市场环境中,增收和降本上如果处理不好,对公司发展会带来很多隐患。

不过,经营现金流数据成为了财报中的亮点:上半年经营现金流净额47.35亿元,同比激增97%。公司解释源于报告期住宅销售回款较上年同期增加。不过在我们看来,公司实际盈利水平在净利润上也未有改善。

公司对外宣传内容中称,公司坚持“稳中求进”的工作基调,专注“服务浦东产业资源配置与能级提升”。

但面对季度间业绩的起起伏伏,陆家嘴的“稳”字诀是否真的“稳”?

作为以土地开发、商业地产运营为核心的城市综合运营商,陆家嘴的盈利模型本应依托核心地段资产的稀缺性与租金溢价。但在营收高增长的背景下,利润却反向滑落,问题到底出在哪里?

PART 02债务与现金流的双重承压:114亿缺口背后的“流动性暗礁”

如果说利润下滑是“盈利质量”的警报,那么债务与现金流的压力则是悬在头顶的“达摩克利斯之剑”。

从资产负债表看,陆家嘴上半年资产负债率为70.33%,同比增长1.22个百分点;流动比率1.1,速动比率仅0.22,这意味着,剔除存货后,企业仅有的“快速变现资产”(如现金、应收账款等)仅能覆盖22%的短期债务。

更揪心的是公司流动负债(扣除合同负债)达558.85亿元,占总负债943.76(扣除合同负债)的59.22%。

再看看账上货币资金的99.05亿元,面对213.88亿元的短期借款,缺口近114亿元。若再将应付账款75.85亿元纳入(这部分需短期内支付给供应商),陆家嘴的现金短债比只有0.34:1,远低于行业安全线(通常要求1:1以上)。

这意味着什么?通俗讲,从财报来看,未来一年内公司需要偿还的短期债务,是其账面现金的3倍左右。即便算上应收账款、存货等流动性资产,其即时偿债能力也显脆弱。在当下房企融资环境仍趋紧、市场信心逐渐修复的背景下,这种“短债长投”的结构,对流动性风险带来很大的考验。

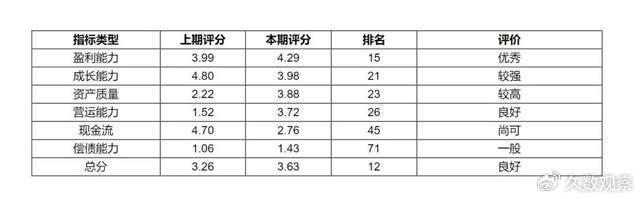

来自同花顺财务诊断模型的结果则显示,陆家嘴的现金流和偿债能力分别评价为尚可和一般,在所属房地产开发行业中的98家企业中,排名第45名和71名,排名位于行业中下游。

PART 03合并报表的“数字游戏”:212亿其他应收款背后的子公司资金迷局

如果说合并报表的利润表与现金流情况已足够令人皱眉,那么母公司单独报表的数据,则撕开了更深层的隐忧。

财报显示,陆家嘴合并资产负债表中“其他应收款”仅为2.53亿元,但在母公司资产负债表中,这一科目竟高达212亿元!值得关注的是,母公司资产负债率已攀升至87%——这意味着母公司层面的负债占比过高,资金链压力远大于并表呈现的水平。

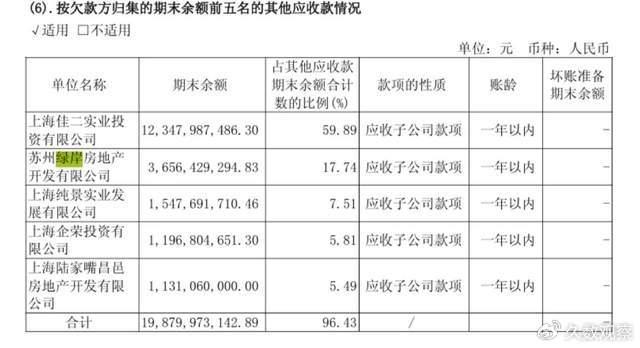

通过资产负债表,我们进一步发现母公司“其他应收款”的构成,前五名欠款方均为控股子公司,其中“上海佳二实业投资有限公司”与“苏州绿岸房地产开发有限公司”的期末余额合计约160亿元。就这一项,通过合并资产负债表后只有2.53亿元,会计准则合规下指标的“技术性优化”让陆家嘴其他应收款得到了很好的“解决”。

从财报数据上看,对于子公司的负债和风险不会直接体现在合并报表的资产负债率或流动比率中。

母公司层面的“其他应收款”尽管环比减少了8个亿左右,表面上财务指标有所优化提升,但确实会存在子公司付款问题导致控股公司流动性的问题。

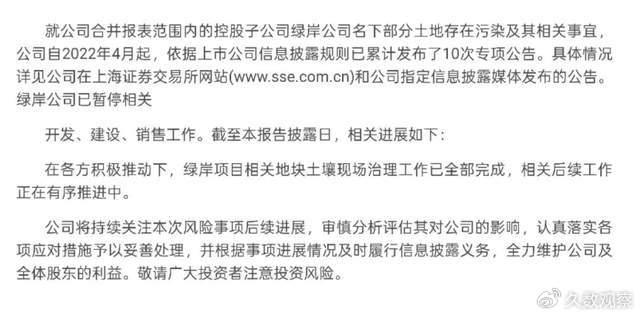

回到前二欠款方公司,这两家公司也没什么特殊原因,陆家嘴在公开信息也提到,两公司都是苏州绿岸项目相关联公司。该地块因历史工业污染问题,导致项目多次停工、业主维权,去年陆家嘴已对其计提1.79亿元资产减值损失,目前该项目仍处于“暂停开发、建设、销售”状态,而从去年中报开始,该土壤现场治理工作已全部完成。

陆家嘴这两年都会将绿岸地块的进展及时披露,也表达正在积极推动和处理该地块事宜,从2022年4月起连续10次发布专项公告向公众汇报进度。

不少网友也对此表现积极。但最新公告中对于该土壤的进展披露与2024年中报披露内容完全一样,该地块的不确定性依然存在,毕竟该地块对资金占用极大,陆家嘴还是有必要随时公开地块的处理进度。我们也将持续关注。

PART 04陆家嘴的“体检报告” 需要更真实的注脚

陆家嘴的半年报,不仅是一份企业的经营报告,更是观察城市核心区域开发模式的窗口。

从公司的半年报告中,我们发现陆家嘴房产销售收入势头非常强劲,今年上半年合同销售面积同比增长96%,合同销售金额同比增长111%,优质的土地在陆家嘴的操盘下整体销售十分亮眼,但对于经营性物业,特别是办公和商业租赁方面,还需加把劲。

从公司层面,当“增收不增利”成为常态,当债务缺口与现金流风险持续累积,合并报表“数据处理”不会让子公司的问题那么显性,我们需要的不仅是数据的披露,更是对经营逻辑的深刻反思。

营收的高增长或许源于土地整理、项目销售的阶段性放量,但利润的下滑、现金流的紧张,暴露的却是开发模式对“高周转”的依赖与核心资产运营能力的不足。

公司的土地储备与优质资产是否得到了充分的价值挖掘?当子公司因问题土地等陷入停滞,母公司是否应承担起更严格的风险管控责任?当合并报表的“漂亮数据”与母公司层面的“资金困局”并存时,陆家嘴的信息披露的透明度依然可以经得起投资者审视,这份治理更可谓优秀。

对于公众而言,当陆家嘴的现金短债比已跌至0.34:1,当子公司的资金占用风险若隐若现,或许该用更审慎的目光,审视这份“光鲜”的半年报了。