中船系强势领涨军工股,中船防务创年内新高!机构:行业进入业绩兑现周期

今日,受行业进入业绩兑现周期影响,国防军工板块走高,中船系板块领涨,航空航天、国产航母、海工装备、军民融合等板块均纷纷上涨。

其中,中船系股集体走强,截至收盘,昆船智能20CM涨停,中船防务涨停,中船汉光涨超13%,中国动力涨超9%,久之洋、中船应急涨超8%,中国海防涨5.36%,中国重工和中国船舶涨超4%。

值得注意的是,中船防务3天收获两个涨停板,现价30.81元,再创年内新高。今年以来该股累积涨超48%,最新市值超过430亿元。

消息上,当前造船板块处于订单高增长+业绩兑现期。银河证券发研报表示,军工行业财报季靴子落地,板块预期将迎边际改善。

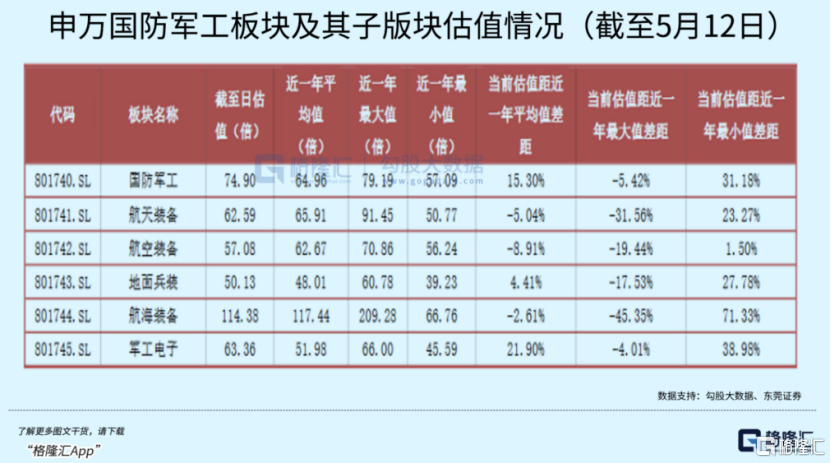

另有分析人士指出,国防军工板块估值处于10年来低位,有望成为“中特估”下一波行情潜在品种。

船舶订单高增长、业绩兑现期显现

近期,船舶行业关注度不断提高。有机构预计今明两年船市场供应紧张难以缓解,新船价格持续上涨。

据工信部统计数据显示,今年一季度全国承接新船订单1518万载重吨,同比增长53%,3月当月接单量593万载重吨,环比增长28.1%。3月底,手持船舶订单11092万载重吨,同比增长14.8%。

到了4月份,中国承接了141万CGT、62艘,以76%的市场占有率排名第一,国内造船业再次登顶。

值得注意的是,今年5 月6 日,中国船舶集团旗下江南造船与中船贸易联合举行了与新加坡航运公司EPS 签署4 艘93000 立方米超大型液氨运输船(VLAC)建造合同的仪式,这是继4 月6 日中国船舶与法国达飞海运集团在北京签订建造2 型16 艘超大型集装箱船(金额达210 多亿元人民币)后的又一大单。

中国船舶近日表示,公司产品已出口至新加坡、埃及、巴基斯坦、越南等一带一路沿线国家。公司在手订单饱满,目前手持造船订单交船期最远已排至2027年。

本轮订单爆发周期从2021年开始,全球新船订单量从2020年的1058艘7500万载重吨急剧增加到21年1765艘1.32亿载重吨,创下过去10年来的次高纪录。目前船位排期普遍已经到2025-2026年。

行业处于板块估值底部

从军工板块的业绩来看,中信建投证券选取军工行业91家上市公司分析2022年及2023Q1业绩。其中,91家公司22年共实现营业收入5326.06亿元,同比增长11.68%,实现归母净利润351.33亿元,同比增长0.09%。

另外,在这91家公司中,有84家公司实现盈利,7家公司出现亏损;91家公司的整体毛利率为19.47%(-0.59pcts);净利率为6.60%(-0.76pct);ROE为5.46%(-0.61pct),盈利指标均实现增长,盈利能力持续提升。

然而,军工行业估值与稳健业绩表现并不匹配,具备较大配置价值。

以国防军工指数(申万)和国防军工指数(中信)为例,年初截至2023 年5 月5 日,国防军工指数(申万)上涨1.58%,目前行业PE(TTM)估值为55.32 倍,5 年分位点19.69%;

另外,国防军工指数(中信)年初至今上涨0.24%,目前行业PE(TTM)估值为69.07 倍,5 年分位点59.39%。

另一方面,国企改革持续深化,央企股权激励标的持续改善经营效率。

据招商证券统计,央企股权激励相关标的2022 年营收+8.5%,归母净利润+21.1%;2023Q1营收+6.7%,归母净利润+16.9%。

从统计结果来看,央企股权激励相关标的2022A 和2023Q1 利润端增速明显高于行业整体水平;且利润增速显著高于收入增速,盈利能力和经营效益提升明显,股权激励对央企的管理改善效果显著。

对此,招商认为,在目前军工行业景气度已得到全面验证的情况下,当前估值的军工行业具备较大的配置价值。展望未来,招商证券表示,军工国企改革稳步推进,预计将会有更多的军工企业开展股权激励事项,充分发挥管理层主观能动性,提升国企经营效率、释放盈利能力。

中信建投证券指出,目前军工行业处于板块估值、业绩增速以及资金配置三重底部区间,具备显著投资价值,随着新一轮的景气上行和产能扩张,行业有望重回上升通道,预计二季度下旬板块出现拐点。