新股前瞻|均胜电子:负债高企“补血为上”,并购“旧伤”能否不再添新痛

在智能化与电动化的汹涌浪潮下,全球汽车产业已然迈入全新阶段。据弗若斯特沙利文报告,预期全球新能源汽车销量将从2023年的1900万辆增长至2028的3800万辆。在此背景下,智能汽车科技成为车企竞争的关键高地。

在此关键节点,宁波均胜电子有限公司(600699.SH)(下称“均胜电子”)于1月16日向港交所主板提交上市申请,意图在智能座舱域控系统领域进一步拓展。然而,在行业竞争白热化、技术迭代加速的当下,均胜电子如何有效应对诸如市场份额争夺、财务稳定等诸多挑战仍需时间给出答案。

全球第四大智能座舱域控系统提供商

据招股书,均胜电子是全球领先的智能汽车科技解决方案提供商,提供汽车行业关键领域(主要包括汽车电子和汽车安全)的先进产品和解决方案。据弗若斯特沙利文报告,按2023年收益计,均胜电子是中国第二大和全球第四大智能座舱域控系统提供商,以及中国和全球第二大汽车被动安全产品提供商。按2023年收益计,公司是中国第二大独立汽车零部件供应商。

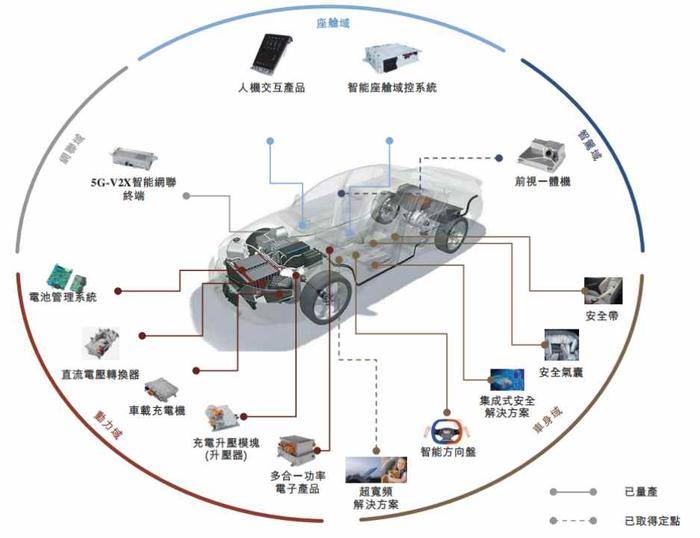

智通财经APP了解到,均胜电子的产品和解决方案涵盖包括座舱域、智驾域、网联域、动力域和车身域等主要汽车域。公司整合在汽车安全、域控制器、新能源管理系统和人机交互等领域的技术能力,促进各领域之间的协同效应,从而开发全面的产品和解决方案,例如提供涵盖智能驾驶、智能座舱和网联的全方位功能的舱驾融合域控制器和中央计算单元(“CCU”)。

截至2024年9月30日,均胜电子在全球设有19个研发中心和超过50个生产基地,覆盖亚洲、欧洲和北美等主要汽车市场;公司的客户覆盖超过100个全球汽车品牌,包括中国和全球的十大整车厂,2023年及2024年前三季度,来自前五大客户的收益分别占总收益的50.1%和47.5%。分区域看,2023年和2024年前三季度,均胜电子境外销售占总收入的76.3%和76.2%。

并购“后遗症”犹存

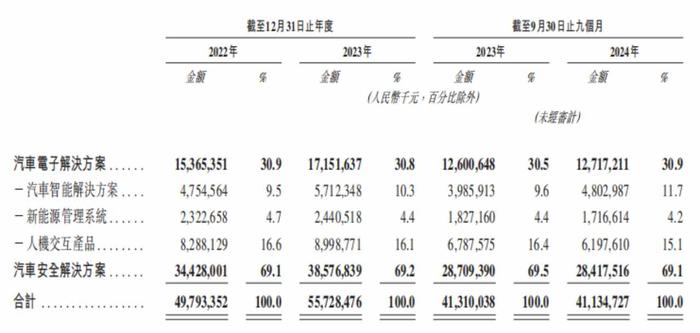

业绩方面,于2022年、2023年、2024年截至9月30日止九个月,均胜电子分别实现收入约为497.93亿元(人民币,下同)、557.28亿元、441.35亿,同期利润分别约为2.33亿元、12.40亿元、12.63亿元。

公司的收益主要来自于提供:汽车电子解决方案,包括汽车智能解决方案、新能源管理系统解决方案和人机交互产品;汽车安全解决方案。2024年前三季度,来自汽车电子解决方案的收入占比为30.9%;来自汽车安全解决方案业务的收入占比为69.1%。

值得注意的是,均胜电子业务规模扩张较大程度依靠并购。公司在招股书中指出,已通过几项重要收购事项来推行国际化战略,包括于2016年收购汽车安全系统解决方案的全球领导者KeySafetySystems、于2018年收购全球最大的安全气囊供应商之一Takata的核心业务以及早前于2012年收购普瑞及于2016年收购TechniSatDigitalGmbH的汽车信息板块。此外,2024年,均胜电子还收购香山股份,巩固公司在新能源汽车产业链和智能座舱领域的战略地位。

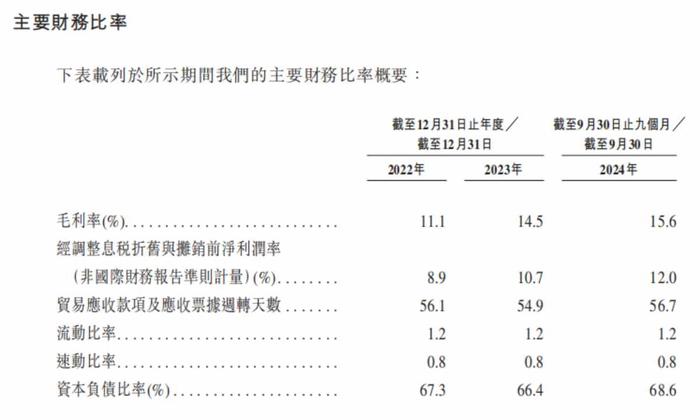

持续的并购行为导致均胜电子的负债率长期处于较高水平。截至2024年9月30日,公司资本负债率高达68.6%;截至同日,速动比率低至0.8倍。高资产负债率意味着较大的偿债压力,一旦经营环境恶化或资金周转出现问题,可能会对公司的财务状况和经营稳定性产生不利影响。

均胜电子还通过并购积累了巨额商誉,如2016年收购KSS和2018年收购高田核心资产导致公司商誉规模大幅攀升。截至2024年三季度,公司商誉规模仍有约55亿元。均胜电子在招股书中指出,公司过去产生大量商誉减值,若经济、下游客户、行业和市场状况发生重大不利变动,公司可能面临商誉进一步减值的风险,这可能会对公司的业务、财务状况和经营业绩产生重大不利影响。

全球汽车销量增长趋缓,行业竞争加剧

在智通财经APP看来,均胜电子要降低财务风险,进一步提升公司盈利能力是必行之路。过往业绩期间,均胜电子为提升盈利能力采取了一系列举措。例如:公司推进降本增效策略,促进毛利率由2022年的11.1%,提升至2024年前三季度的15.6%。

全球化布局方面,凭借广泛分布于亚洲、欧洲和北美等主要汽车市场的研发中心和生产基地,公司能够快速响应不同地区的市场需求,开发出符合当地标准的解决方案。在技术研发与创新驱动领域,保持在智能汽车技术领域的高强度研发创新投入,保障在关键技术领域的领先地位。例如在智能驾驶、智能网联、新能源汽车高压快充等领域取得成果,为产品的差异化竞争提供支撑。

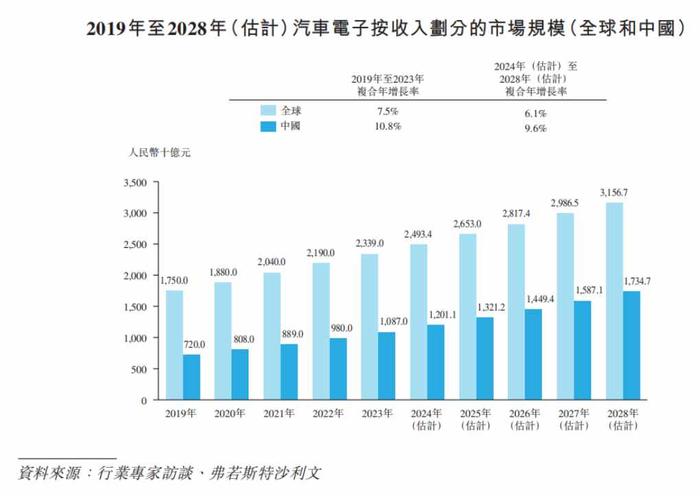

另外,从行业数据来看,汽车电子市场的增长趋势为均胜电子提供了一定的发展空间。根据弗若斯特沙利文的资料,全球汽车销量预计到2028年将达到9690万辆,自2024年起的复合年增长率仅约为2.1%。全球汽车电子市场预期到2028年,将分别增至31567亿元,2024年至2028年的复合年增长率将分别为6.1%。其中,中国智能座舱解决方案行业的市场规模到2028年可达2317亿元,自2024年起的复合年增长率约为16.2%。

值得注意的是,全球汽车整体销量的缓慢增长也意味着竞争将更加激烈。在智能座舱域控系统领域,均胜电子作为全球第四大提供商,不仅要面对来自其他头部企业的竞争,还要应对新兴企业凭借创新技术和低成本优势带来的冲击。为了在市场中立足,企业需要不断投入研发,推出更具性价比和创新性的产品,如均胜电子需加快智能驾驶和智能网联技术的迭代升级,以提升用户体验和产品竞争力。

为抓住市场机遇并应对挑战,均胜电子拟使用上市募集资金用于用于通过投资于新一代汽车智能解决方案和前沿技术的研发和商业化,提升公司在智能汽车科技行业的领导地位,把握下游汽车行业的变革机遇。以及改善公司的生产制造能力,优化公司的供应链管理,提高成本效益;扩大公司的海外业务市场占有率,并与整车厂客户合作实现海外扩展。