营收净利双增,舍得酒业财报透露了哪些秘密?

白酒还卖得动吗?

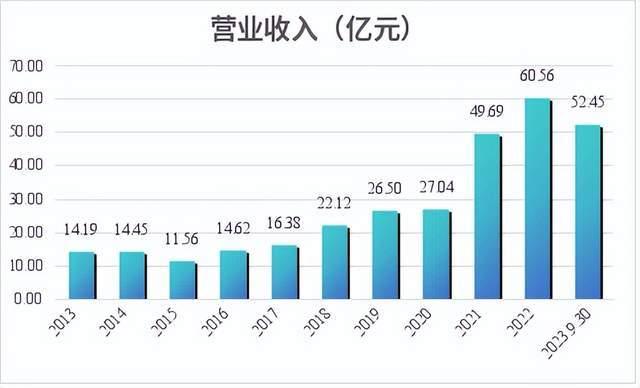

10月26日,舍得酒业公布了2023年第三季度财报,实现营业收入17.17亿元,同比增长7.86%;归母净利润3.75亿元,同比增长3.01%。而去年三季度同期净利润增速高达55%。

从前三季度经营数据来看,舍得酒业共实现营业收入52.45亿元,同比增长13.63%;归母净利润12.95亿元,同比增长7.93%,比去年23.76%的增速也大幅下滑。

第三季度3%的归母净利润在今年三个季度最低,舍得酒业的利润增长走到了一个瓶颈。

这也难怪,舍得酒业2023年的股价在持续下跌?

未来舍得酒业是否还能重回巅峰?

这些需要深入其财报一一探究。

存货一路走高,卖不动了

根据财报数据,舍得酒业第一、第二、第三季度的存货分别为为38.51亿元、41.17亿元、41.93亿元,第三季度同比增长23.37%,舍得酒业存货逐季走高。

值得注意的是,截至目前,舍得酒业虽然并未公布2023年三季度的产销量情况。但从2022年的数据可知,在2022年存货同样走高的趋势下,舍得酒业的生产量同比减少了4.36%。

从合同负债来看,2023年第一、第二、第三季度的数据分别为7.97亿元、5.09亿元、3.26亿元,说明买家的预付款大幅减少,买家的打款积极性出现下滑。

在经济下行、消费不景气的当下,一方面,产能减少的同时还伴随着存货的增长,另一方面,买家打款积极性降低,一定程度上已经反映――舍得酒出现了“卖不动”的苗头。

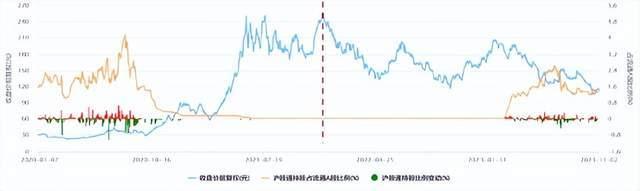

由此看来,市场上资金抛售舍得的原因之一,可能是对公司库存持续积压产生了悲观情绪,市场的看空预期最终导致舍得酒业股价的崩盘。

存货积压背后,高端化之路难走

实际上,舍得酒业股价的走低并非从今年才开始的。

回顾其股价走势,可以看出自2020年底开始上涨,在2021年底到达高点后,接下来的两年开始了震荡下跌。

自告别前东家天洋控股,被复星系收购后,舍得酒业就成为了不折不扣的“网红”酒企,不仅解决了资金占用问题,还顺利摘下ST帽子。在复星系的资本加持下,舍得酒业在产品、营销等方面进行了改革,业绩获得大幅突破。

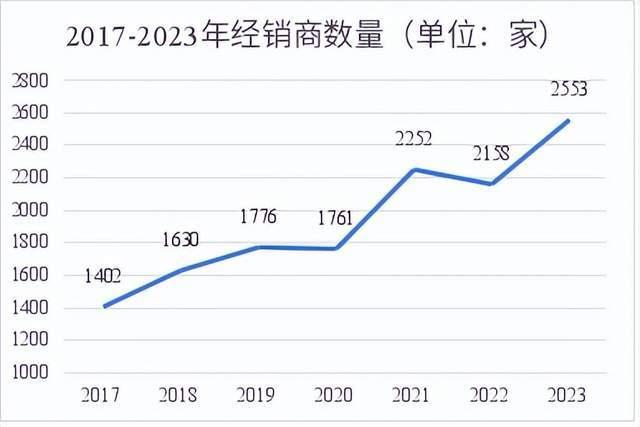

2021年,公司进一步巩固与经销商的合作关系,与经销商建立“共商”“共建”“共享”的命运共同体和长期、稳定的合作伙伴关系,对经销商进行优化和调整,新引进了一批有实力的经销商。复星接手舍得之后,省内外经销商快速扩张,2021 年经销商数量拓展至省外 1785 家、省内 467家。

复星管理层重新恢复沱牌品牌价值,中低端营收复苏,至2021年,低档酒营收在酒类营收中的占比为15.4%,已超过2016年天洋时期的最高值15.0%,复苏态势明显。

同时,推出“3+6+4”模式,加大营销投入。从2021年下半年开始持续在机场、高铁站、抖音等渠道进行宣传投放,并植入了《人世间》《小舍得》等热播剧,扩大产品知名度,重构舍得的品牌价值。

在复星系的一套组合拳下,舍得酒业的财务数据迅速提升。从营业收入来看,舍得酒业2021年的营收从27亿元增长至将近50亿元,增速高达83.76%。伴随着营收和净利润的大幅提升,股价也涨了3倍多。

但2022年后,舍得酒业的业绩增速开始放缓,这背后既有市场环境因素,也有舍得酒业自身发展的原因。

在疫情冲击、经济下行、消费放缓的背景下,作为白酒行业的消费场景――餐饮和服务业消费受到影响,舍得酒业自然受到冲击。

在自身因素方面,公司的产品高端化战略效果并不好。作为主推中高端品牌的白酒企业,舍得酒业手握“舍得”“沱牌”两大品牌。其中,舍得定位中高端白酒,“天子呼”“吞之呼”“尚书坊”“舍不得”等系列定位高端品牌,定价超过1000元。

同时,为推进品牌高端化,公司推出“老酒战略”,通过开展舍得智慧俱乐部、名酒进名企等活动优化产品结构,促进品牌高端化,吸引更多优质客户。

但从2023年三季度的营收数据来看,舍得酒业的产品高端化策略效果并不明显。数据显示,中高档酒销售收入的增长幅度仅为10.62%,远低于普通酒销售收入的增长速度22.94%。

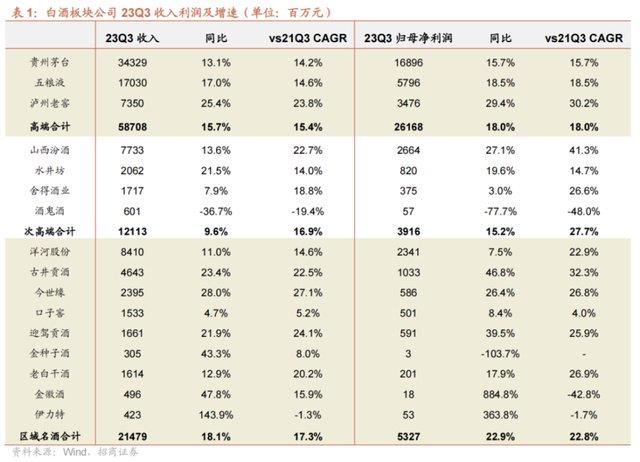

在消费市场持续疲软的状态下,普通消费者消费降级日益显现,白酒企业将在中低端展开更加激烈的市场竞争,这可能将进一步压缩舍得酒业的盈利空间。同时,高端市场的竞争激烈,与贵州茅台、五粮液、老窖等相比,舍得酒业的优势并不明显。

随着我国老龄化程度的加深,白酒消费也遭遇前所未有的挑战――除了传统的白酒消费群体中老年人,年轻群体成为了白酒消费的有待开拓的新兴市场。

舍得酒业或许应该思考――在推进产品高端化战略的同时,如何拉近与年轻消费者的距离,寻找新的业绩增长点。

更加危险的销售渠道困境

存货走高的背后,或许隐藏着更加危险的信号。

从舍得酒业的营业收入来源来看,前三季度营收共计52.46亿元,其中,酒类产品营收为48.43亿元,占总体营收的92.32%,通过经销商批发代理的营收为45.45亿元,占酒类总营收的93.85%。

也就是说,舍得酒业的营收命脉基本由下游的经销商掌控,其营业收入高度依赖经销商的批发代理模式。

尽管舍得酒业在整个产业链中占据优势地位,在经销商环节已经收款,但消费的下行必将导致经销商承担较大的库存压力;同时,经销商为了保证其销售渠道的身份,还需要给酒厂支付款项,当压力积攒到一定程度后,必然会牵一发而动全身,反噬到酒厂层面。

虽然今年前三季度经销商数量较去年增加了395家,但从近几年经销商数量的变化趋势来看,已经出现了下滑态势,且增长速度趋于放缓。

经销商的大量新增与退出,意味着舍得酒业的经销商系统波动较高,其营收必将受到影响。

当前,头部酒企们已经快速发力自建直销渠道、加速步伐拥抱电商新时代。为了减少经销商赚差价,同时应对线下市场的疲软,电商正成为白酒销售提速的重要“助推器”,比如茅台在2022年上线“i茅台”,2023年上半年,茅台通过直销实现营收314.20亿元,占主要业务收入的45%,其中通过“i茅台”实现的收入占主要业务收入13%。

2023年上半年,五粮液通过直销模式实现营收175.82亿元,占营业收入的42%。

由此看出,直营销售已成为多家头部白酒企业营收的重要渠道,通过自营渠道的建设,不仅能获取更高的利润率、减少“中间商赚差价”,更重要的是牢牢抓住自身命脉,直接触达C端消费者,寻求新的增长曲线。

反观舍得酒业,2023年三季度电商销售收入仅2.98亿元,占酒类营收比例仅6.15%,其自营销售渠道的建设还有很长的路要走。

可以预见,白酒行业未来必将面向更年轻的消费者,越来越多的酒企正搭上电商的快车道,舍得酒业仅依赖经销商的代理模式必将难以应对。

面对现金流风险,应该何去何从?

从资产负债表来看,舍得酒业今年三季度的应收账款为3.45亿元,同比增长了49.30%,应收账款占营收的比重已高达20.09%。应收账款的增加,无疑加剧了呆坏账风险。

另一方面,舍得酒业2023年三季度的应付票据和应付账款共计9.05亿元,同比增长了18.19%,大量的应付账款,也加剧了企业现金流的压力。

截至今年的9月30日,其经营活动产生的现金流量净额为5.80亿元,同比减少了45.08%,企业解释由于购买商品、接收劳务支付的现金增加所致。经营性现金流净额的减少,意味着企业依靠自身经营造血的能力也在下降。

当前,舍得酒业在存货清销、产品战略布局、直销渠道拓展等方面依然困难重重,其中不仅有公司本身的因素,行业因素的影响远远超过公司本身,消费下行、高端消费增长趋缓,在企业全方位竞争的趋势下,产业将步入调整转型期。

曾经在资本市场香饽饽的白酒板块,价格倒挂、高库存早已成为行业的关键词。

作为行业“老兵”,舍得酒业从出生起就站在舆论聚光灯下,面对白酒行业销量、利润低增长甚至负增长的“内卷时代”,舍得酒业要想穿越白酒行业的生命周期,仍有很长的一段路要走。