失速的舍得酒业 王维龙“背锅”?

(来源:产业资本)

业绩失速的“板子”,终于打了下来。

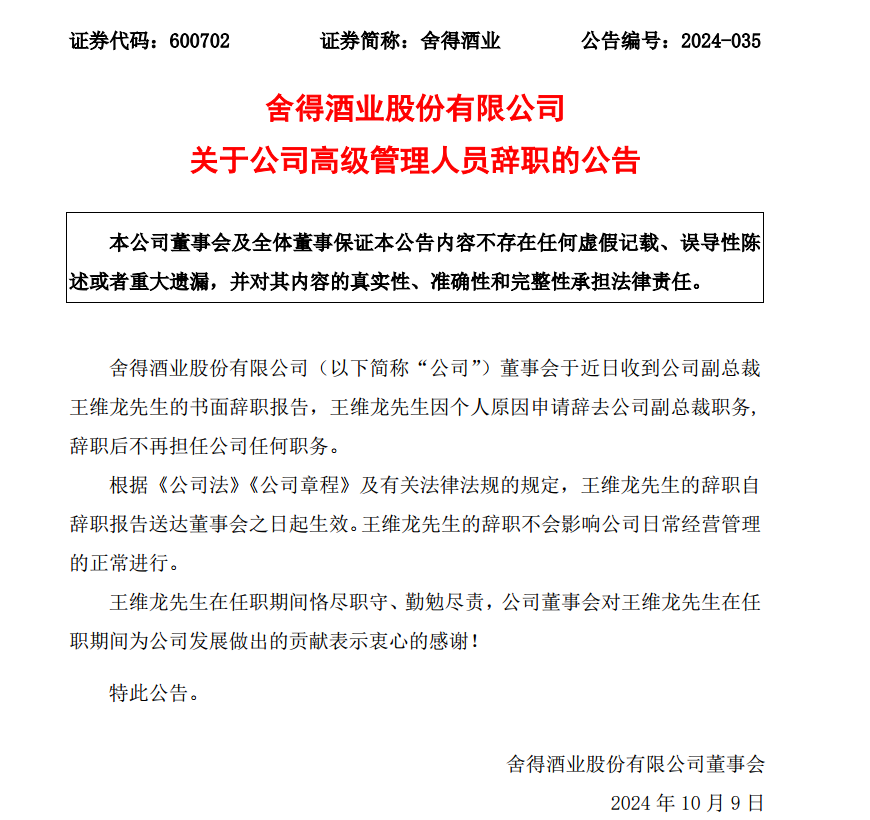

10月9日,舍得酒业(600702)公告,公司董事会于近日收到公司副总裁王维龙的书面辞职报告,王维龙因个人原因申请辞去公司副总裁职务,辞职后不再担任公司任何职务。根据规定,王维龙的辞职自辞职报告送达董事会之日起生效。

据公开信息,王维龙2023年1月开始担任舍得酒业副总裁兼营销运营管理中心总经理,主抓舍得酒业产品条线营销运营,至今不到2年。

2023年,王维龙以317万元薪酬,位居高管团队第二名,仅次于董事长蒲吉洲350万元的年薪。

从高薪的角度看,处于失速中的舍得酒业,似乎将宝都押在了王维龙身上。

但其却忽视了一个常识――在失速下跌的趋势中,仅凭临阵“换将”是很难摆脱下跌中的惯性。

数据显示, 2021-2023 年,舍得酒业的营收同比增速分别为 83.80%、21.86%、16.93%,增速逐年放缓,遭遇瓶颈;归母净利润同比增速分别为 114.35%、35.31%、5.09%,降幅更为剧烈。

到了今年上半年,舍得酒业则直接掉入“负增长”时代,营收与净利同比增速分别为-7.28%和-35.73%;这是自2020年以来首次出现的营收和利润“双降”,其中,第二季度净利润4057万元,同比增速-88.4%。

这样一份失速的“成绩单”,主管营销的负责人王维龙,自然成了首选的“背锅侠”。

营销运营“背锅”

只赶上了高增长“末班车”的王维龙,颇为生不逢时。

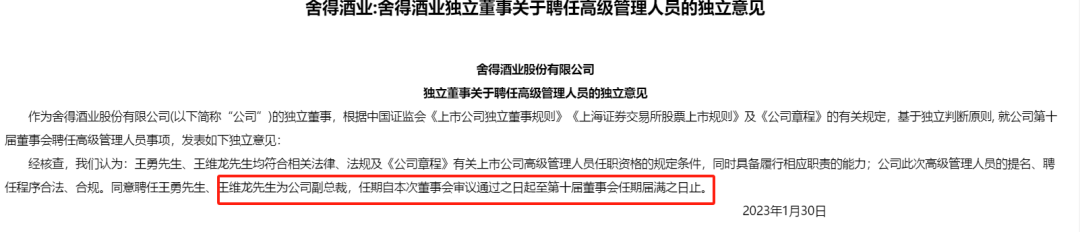

据了解,2023年1月底起,王维龙开始担任舍得酒业副总裁兼营销运营管理中心总经理,至今不到2年。

按任职期限,王维龙担任副总裁一职将终止于2026年9月下旬,据2023年报披露,持有舍得酒业2.25万股,去年税前薪酬约317.2万元。

从具体职务看,王维龙其实是主抓舍得酒业产品条线营销运营的,换句话说,就是主攻销售卖酒。

近年来,受一线白酒“马太效应”的挤压,二线酒企营销老总一职,格外受器重,往往重金聘请的营销老总都被寄予着厚望。

公开资料显示,王维龙此前曾历任酒鬼酒供销公司总经理助理兼市场总监,最高升至副总经理,后加盟1919担任董事副总裁。

再之后又被“成都知名大佬”邓鸿挖到环球佳酿酒业集团担任总裁。

从履历看,今年48岁的王维龙,正是年富力强之时。先后在白酒企业销售口,一线白酒渠道商与白酒新势力等担任要职,直到后来成为舍得酒业主抓营销的总负责人。

在2024年2月21日舍得酒业的年度营销工作会议上,董事长蒲吉洲在《越过山丘》的主题讲话中,用“山丘”的比喻揭露了公司当下面临的一系列挑战,其中涉及库存积压、价格体系混乱和人员管理不善等问题。

会上王维龙的发言中也表示 “山丘”是企业发展过程中的自然现象,要正视2023年营销工作的不足,并且提出2024年营销战略重点,即在沱牌的独立运作、多价位产品的补强,以及为经销商寻找合适的模式等方面发力。

彼时,直面“山丘”挑战的王维龙,言语中流露出了清晰的策略与十足的干劲。

时间仅过去半年多,余音未消,王维龙突然从主抓营销的副总裁职位上主动离职,外界颇感意外。

在舍得酒业的高管团队中,王维龙的离职仅是近期一系列高管变动中的最新一例。

2022年12月,公司董事长张树平和董事郝毓鸣也因“个人原因”离开了公司。去年6月份,副总裁魏炜同样因“个人原因”递交了辞呈。

值得注意的是,舍得酒业高管团队变动频繁的背后,是其亮眼的高管薪酬水平。

2023年舍得酒业薪酬前三名高管累计达到932.81万元,这三名高管分别是董事长蒲吉洲350.06万元、副总裁饶家权263.55万元和副总裁兼营销运营中心总经理王维龙317.2万元。

另外,还有四名高管年薪过百万元。位列白酒行业第二,是贵州茅台高管薪酬的3.7倍,是五粮液的4.7倍。

同期,“川酒六朵金花”的上市公司五粮液、泸州老窖和水井坊,这三家企业的董事长曾从钦、刘淼和范祥福薪酬仅分别为61.83万元、166.2万元和108.65万元。

与一线白酒五粮液、泸州老窖规模不能相提并论的舍得酒业,在高管的薪酬水平上,总算是领先了一把一线白酒企业。

与此同时,2022年舍得酒业还曾推出股权激励计划,设定的考核目标是2022年到2024年,营收增速目标分别为19.54%、24.75%、35.22%;净利润增速目标分别为12.36%、12.14%、30.57%。

数据显示,2023年和今年上半年,舍得酒业的营收与净利润增速均大幅低于考核目标,营收增速由16.93%降至-7.28%,净利增速由5.09%断崖式下跌至-35.73%。

从这一业绩水平看,舍得酒业想要达到2024年的激励目标,愈发艰难。

这意味着,郭广昌给出的高薪与股权激励措施,只换回了营收和净利润增速的双降。

“负增长”时期

舍得酒业为“川酒六朵金花”之一,是浓香型白酒的代表,前身为沱牌曲酒。

近年来,因前控股方经营问题等原因,使得舍得酒业的业绩几经起落,在2020年9月被“戴帽”成为ST股。

2020年12月31日,复星通过旗下豫园商城间接入主舍得酒业,凭借复星的背书,承诺保证经销商利益,短时间内便吸引了大量经销商,由2020年底的1761家暴增至2023年底的2655家。

舍得酒业的业绩也随之迎来了两年(2021年-2022年)的“狂飙期”。

数据显示,营业收入自2020年的27.04亿元增长至2022年的60.56亿元,增速分别为83.80%、21.86%。

同期,净利润已由2020年的5.81亿元增至2022年的16.85亿元,增速分别为114.35%、35.31%。

反观2023年业绩,营收70.81亿元,同比增长16.93%,实现净利润17.71亿元,增速却掉至个位数的5.09%。

营收与净利增速的双双下滑,意味着复星入主的“红利”,随着两年“狂飙期”的结束而消失。

到了2024年上半年,舍得酒业直接开启了“负增长”时期。

数据显示,2024年上半年,舍得酒业实现营收32.71亿元,同比下降7.28%;归母净利润5.91亿元,同比下降35.73%。

2023年,白酒行业整体承压,经销端面临动销不畅的问题,需要投入更多的资源进行促销,反映到财报上则是销售费用支出大增。

舍得酒业2023年花掉的销售费用高达12.90亿元,占营业收入的比例为18.21%,较上年同期增长26.87%。该费用包括广告宣传及市场开发费、职工薪酬、差旅费、股权激励费及其他。

今年上半年,销售费用为6.58亿元,较上年同期增加了4000万元,增幅6.4%。

不过,这一增长六个百分点的销售费用支出,依旧没能改善舍得酒业存货高企的状态。

2024年上半年,舍得酒业存货金额为48.58亿元,较上一年的41.17亿元,同比增长18%。

“主动投入基酒半成品的生产,用于长期储存和淬炼品质老酒,存货金额因此增加符合老酒战略的经营方针”。舍得酒业称,但这只舍得酒业单方面的解释。

事实上,2023年,白酒行业的“马太效应”愈加明显,贵州茅台、五粮液等品牌均在录得增长的同时,为缓解库存问题也开始价格下探,使得舍得酒业为代表的二线白酒压力倍增。

另一方面,和舍得定位相近的白酒品牌同样奋力全国化。

2023年,古井贡酒华中、华北、华南市场增速分别达到19.17%、39.01%、26.89%,省外市场营收持续提速;首次站上百亿营收的今世缘则在今年一季度实现省外营收36.14%增长。

在同行的竞争压力下,舍得酒业的“负增长”时期也被打开……

半年报显示,2024年上半年,舍得酒业营收与净利润增速分别为-7.28%和-35.73%。

同时,舍得酒业暴增的应收账款,或正在悄然改变白酒经销先款后货的“游戏”规则。

“通过赊销激发经销商的拿货热情,进一步表明酒企在终端销售上或出现了恶化的状况。”北京某券商白酒行业分析人士称,“或许这是二线白酒的无奈之举。”

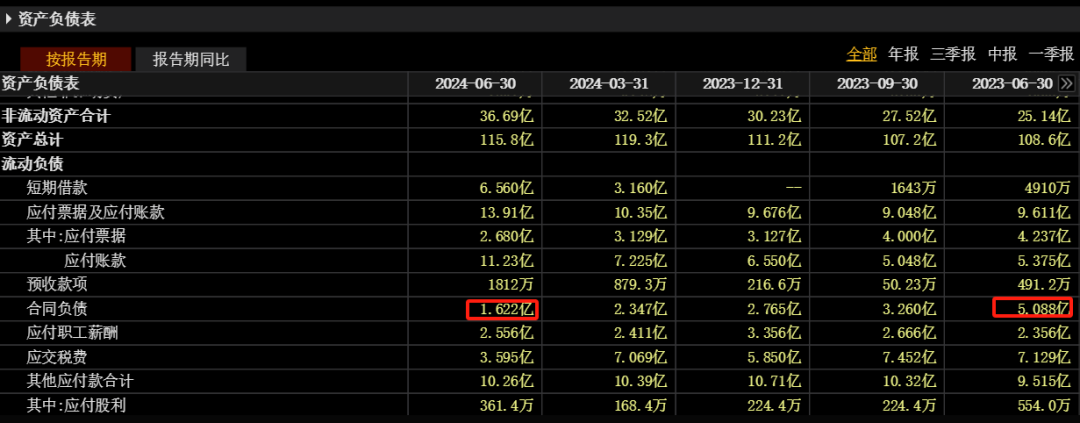

数据显示,上半年,舍得酒业的应收票据及应收账款高达4.05亿元,较上一年同期的3.04亿元,增加1亿元,同比增幅33%。

同期,1.62亿元的合同负债,较上一年同期的5.09亿元减少了3.47亿元,同比骤降近70%。

上述两个指示的一增一减,导致舍得酒业今年上半年销售商品收到的现金减少了3亿元。对应的经营活动产生的现金流量净额为-2055万元,同比下降103.21%。

舍得酒业给出的解释是,本期销售商品、提供劳务收到的银行承兑汇票增加所致。但这也进一步佐证了舍得酒业终端销售待改善,靠赊销强撑的状况。

要知道,没有对比就没有伤害。

今年上半年,同为二线白酒的水井坊,应收票据与应收账款1100万元,仅为舍得酒业的2.7%;合同负债10.71亿元,则是舍得酒业的6.6倍。

显然,进入“负增长”时期的舍得酒业,靠赊销又能否挽救自身业绩下降的颓势?《产业资本》将持续给予关注。

(本文基于公开资料与数据分析,尚不构成任何的投资建议。)