合规业绩双挑战,曲江文旅僵局难破?

尽管手握国家5A级旅游景区“大唐芙蓉园・大雁塔景区”等重要旅游资源,但曲江文旅却长期处于亏损状态

投资时间网、标点财经研究员 董琳

因年报回复延期,西安曲江文化旅游股份有限公司(下称曲江文旅,600706.SH)及董事长收到监管警示。

据悉,2025年6月5日,上交所向曲江文旅发出关于公司2024年年度报告的信息披露监管问询函,就公司经营状况、收入确认及回款安排等重要事项进行问询,要求该公司于10个交易日内进行书面回复并履行信息披露义务。但曲江文旅先后八次申请延期5个交易日回复问询函,直至2025年8月8日才提交问询函回复公告。

由于无正当理由多次申请延期,违反了相关规定,上交所决定对曲江文旅及董事长庄莹予以监管警示,并要求公司及其董监高人员在一个月内提交整改报告,确保未来严格遵循法律法规和信息披露义务。

投资时间网、标点财经研究员注意到,仅一年多时间,曲江文旅已三次收到监管部门下发的警示函。

如2024年6月,因公司业绩预告披露的归母净利润及扣非后净利润与年度报告数据存在较大差异,相关信息披露不准确,陕西证监局对曲江文旅及公司时任董事长耿琳、时任总经理兼财务总监谢晓宁采取出具警示函的行政监管措施。

同年年底,因延迟披露控股股东西安曲江旅游投资有限公司(下称曲江旅投)持有的公司8.23%的股票拟被司法处置的重大事件,陕西监管局对公司、相关责任人谢晓宁以及控股股东曲江旅投采取出具警示函的行政监管措施。

上交所对曲江文旅及有关负责人采取监管警示的决定

数据来源:上交所公告

公开资料显示,曲江文旅市场化运营管理的景区主要有国家5A级旅游景区“大唐芙蓉园・大雁塔景区”、国家4A级旅游景区“曲江海洋极地公园”以及大唐不夜城景区、西安城墙景区,这些景区基本上都是游客的必打卡景点。

尽管手握西安重要旅游资源,但曲江文旅却长期处于亏损状态。

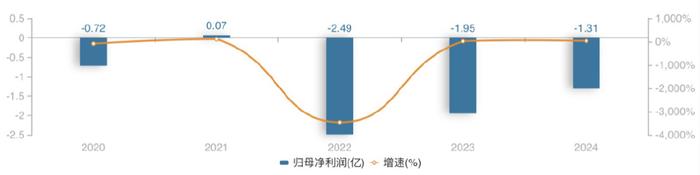

Wind数据显示,2022年至2024年,该公司归母净利润分别亏损2.49亿元、1.95亿元、1.31亿元,已连续亏损三年;扣非后归母净利润在2020年至2024年期间分别亏损1.41亿元、0.28亿元、2.61亿元、2.22亿元、1.31亿元,连续亏损五年。

2025年上半年,曲江文旅实现营业收入5.32亿元,同比下降30.95%;归母净利润亏损从去年同期亏损的1.87亿元,收窄至亏损0.14亿元;扣非后归母净利润也由去年同期亏损的1.88亿元,转为亏损0.71亿元。

曲江文旅在财报中表示,营业收入的减少,主要是本期合并范围减少公建物业服务业务收入、票销类收入、专项活动收入减少所致;而净亏损的收窄,主要是期内公司收到大额回款,冲回应收款项减值准备所致。

此外,截至2025年上半年末,曲江文旅流动比率为0.67,货币资金为1.03亿元,有息负债为9.54亿元,公司在短期债务方面的压力有所上升。

2020年至2024年曲江文旅归母净利润及同比增速情况(亿元、%)

数据来源:Wind

业内有分析指出,曲江文旅业绩表现不佳,主要因为公司自身造血能力较弱,下属景区一半处于不盈利状态。同时公司应收账款较多,且主要都是关联企业。

投资时间网、标点财经研究员注意到,作为轻资产运营商,曲江文旅既不承担景区开发成本,也不享有门票收入分成,主要收入来源是政府支付的景区管理酬金。在这种模式下,该公司核心业务景区运营管理的收入占比持续下滑。

财报显示,2024年,曲江文旅景区运营管理业务实现营业收入6.51亿元,同比下降32.6%;毛利率为23.73%,同比减少13.57个百分点。

2025年4月,曲江文旅签订补充协议明确,自2024年起不再对大雁塔景区、大唐不夜城景区等收取管理酬金,这对公司该业务表现产生较大影响。2025年上半年,曲江文旅景区运营管理业务实现营收2.68亿元,同比减少44.85%,占总收入的比例从上年同期的63.05%降至50.38%。

高额的应收账款也是导致公司陷入亏损的内因之一。根据年报及减值公告,2021年至2023年,曲江文旅应收账款余额分别为10.73亿元、12.20亿元、14.55亿元,持续处于高位。

2024年,曲江文旅应收账款期末余额为11.8亿元,期末累计计提坏账准备3.6亿元,计提比例达31%。其中,曲江新区管委会下属单位应收账款达9.2亿元,主要系该公司受托运营管理西安曲江新区内景区业务尚未收回的管理酬金。

曲江文旅方面表示,关联方西安曲江新区事业资产管理中心等均为政府机构,具备政府信用背书,其债务偿付具有法定保障。根据应收款项清偿计划书,曲江新区管委会下属单位计划在2025年至2029年分期偿还存量应收账款,2025年公司已收到首期清偿款2.3亿元。

投时关键词:曲江文旅(600706.SH)