营收利润双降拿地放缓,光明地产业绩回暖还需多少时间?

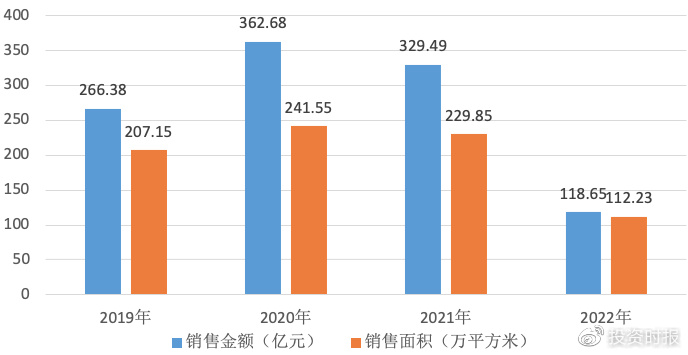

2022年,光明地产销售金额及销售面积下滑,同比降幅分别为64.0%、51.17%。期内房地产开发及配套业务毛利率略增,带动公司整体毛利率略微提高至18.37%

《投资时报》研究员 王子西

2022年房地产行业艰难前行,部分公司开发投资、销售面积及销售额等指标大幅缩水,光明房地产集团股份有限公司(下称光明地产,600708.SH)也难逃趋势。

数据显示,该公司2022年销售金额及销售面积再度下滑,同比降幅分别为64.0%、51.17%。销售额下降的同时,公司实现收入与归属于上市公司股东的净利润(下称归母净利润)为165.41亿元、0.51亿元,同比下挫36.08%、26.93%。

今年第一季度,光明地产营收、归母净利润分别录得20.14亿元、约768万元,收入降幅61.15%、利润增长46.58%;签约面积14.15万平方米、签约金额16.16亿元,同比降幅均为三成多。

负债方面,截至2022年末,光明地产的带息债务300亿以上,“三条红线”中有两条居红档。但该公司通过长短期债务调整、高低息成本置换等,短期偿债压力减轻,现金短债比约为1.6,融资成本也有所改善。

值得注意的是,2023年是该公司的“营销与管理年“,业务方面为“营销先行”,盘活存量、盘整资产、盘出现金流是公司年内重中之重。那么,目前公司经营情况如何?光明地产相关负责人向《投资时报》研究员表示,公司正常按计划开展营销工作,审时度势推动目标达成。当前行业政策有所宽松,从政策端向市场端传导并非一蹴而就,需要过程。2023年公司会根据房地产行业、市场和政策的变化,坚持围绕深耕上海,辐射长三角的战略投资布局导向。

销售业绩下滑

光明地产是光明食品(集团)有限公司旗下公司,开发足迹遍布江苏、江西、浙江、山东、河南、湖北、湖南、广西、上海、重庆等12省2市,其中上海是光明地产的大本营,也是重点深耕城市。

2022年,光明地产实现销售金额118.65亿元,同比下滑64.0%;对应销售面积为112.23万平方米,同比降幅为51.17%。按照销售全口径金额,公司在克而瑞“2022年中国房地产企业销售TOP200榜”中位列第122名。

从销售结构来看,上海市贡献49.39亿元的销售额,占比四成多;且经营业态以保障房居多。其中,位于上海浦东新区的“光明星城”项目贡献逾14亿的销售额。云南省逾9亿的销售额则来自位于昆明市“光明璟宸”这一个项目;江苏省、浙江省则分别为19.82亿元、11.71亿元,三省销售金额合计占比三成多。

年报中,该公司并未披露销售大幅下滑原因。《投资时报》研究员查阅此前亿翰智库研报注意到,2022年上半年,上海疫情封控使得售楼处阶段性停滞,加上公司仅于南宁加推“光明城市”项目,上半年推盘规模下降,销售业绩或受到影响。

全年来看,光明地产的营业收入同比下滑36.08%至165.41亿元,归母净利润同比下滑26.93%至0.51亿元。

由于房地产开发及配套业务的毛利率略增,带动了公司整体毛利率略微提高至18.37%。不过,从近年来盈利情况来看,公司仅2019年净利率为6.29%,此后快速下落,2022年该指标仅为1.04%,盈利能力处于行业较低水平。

光明地产2019年—2022年销售情况(亿元、万平方米)

数据来源:公司年报

拿地收缩

事实上,2022年市场下行、行业增速放缓,投资情绪持续低迷。22城集中供地虽然延续,但热度走低。据中指研究院,2022年TOP100企业拿地总额同比下滑幅度接近五成,全年整体拿地低迷。对于大部分房企来说,一方面“三道红线”压力还没有缓解,另一方面还需应对疫情等外界因素影响,整体的投资积极性不高。

在房企土地投资普遍收缩的背景下,光明地产仅于2022年末通过招拍挂获取上海市浦东新区川沙新镇六灶社区03-04地块。项目出让面积约为3.65万平方米,成交价6.83亿元。

若按照新增房地产储备面积以获取不动产权证的证载土地面积为统计依据,2022年1—12月,该公司新增房地产储备面积为0。而2021年,公司在上海获取自贸区临港新片区、浦东三林保障房和浦东大团保障房合计四幅地,新增土储面积为48.63万平方米。

拿地萎缩,除了行业整体意愿衰减,是否也与资金链紧张有关?2023年土地投资计划如何?对此,该公司相关负责人向《投资时报》研究员表示,公司经营状况正常,不存在资金链紧张问题。2023年公司会根据地产行业、市场和政策变化,坚持围绕深耕上海,辐射长三角的战略投资布局导向。

此外,公司项目开工也大幅收缩,2022年的新开工面积仅为19.81万平方米,较上年减少89%;竣工面积254.81万平方米,降幅34%。新开工与竣工面积降幅,均超行业水平。且公司计划,2023年新开工18万平方米、竣工244万平方米,新开工及竣工面积继续下缩。

对此,上述负责人表示,2021年—2023年,从宏观政策到市场,地产行业均发生深远变化,公司经营数据总体与行业趋势基本同向。2023年,公司以优布局、调结构、去库存、控风险为重点,在投融资整体平衡基础上,以现金流管理为核心,合理拓展项目储备,坚持稳健经营。

短期偿债压力减少

截至2022年末,光明地产经营活动产生的净现金流37.58亿元,期末公司货币资金73.43亿元。公司的带息债务优化幅度并不大,期末仍在310亿元以上。2022年,光明地产净负债率204.11%、剔除预收账款后的资产负债率(wind)为80.78%,两指标均较上年抬升。

不过,光明地产通过对长短期债务调整、高低息成本置换、以及发行中期票据、超短融等融资方式,调整了债务周期结构,债务压力更多集中在中长期。

具体来看,公司2022年末的短期借款、一年内到期的非流动负债合计约47亿,这与上年末约161亿相比,短期偿债压力骤减。以致于,公司现金短债比约1.6,较上年改善不少。

同时,公司的整体平均融资成本也降至4.67%,降负债、盘出现金流等,仍是光明地产今年经营重中之重。

据4月15日公告,公司拟发行上限为16亿的超短期融资券、25亿中期票据、15亿非公开发行公司债券,中期票据与公司债券的发行期限均不超5年。而在此之前,公司今年已发行两期超短融、中期票据。未来一段时间是否仍有融资需求?除了“发新还旧”,是否考虑其他措施解决流动资金压力?

光明地产相关负责人向《投资时报》研究员表示,公司会根据发展战略规划和自身经营状况,统筹管理资金,营销回笼与融资开拓并重,并在提高资金使用效率、降低资金成本等方面不断优化和创新,积极争取和利用好当前政策对行业的支持与窗口,推进提质增效。