闻泰科技:一季报爆发,领涨半导体板块!业绩驱动估值重塑

2025年4月25日晚,闻泰科技发布2024年年报,营收735.98亿元,同比增长20.23%。其中,半导体业务实现营收147.15亿元,净利润22.97亿元,毛利率37.47%。

闻泰科技战略重构的发展势能在2025年首季集中释放。“分立器件×IC”矩阵式发展模式,精准卡位两大核心增长极,在国产替代与AI芯片爆发周期的双重红利中构建增长飞轮。公司第一季度归母净利润同比激增82.29%。

其中,半导体板块展现超预期成长性,当期实现38.32%的毛利率,同比上升超7个百分点,净利润达5.78亿元,经营性净利润同比大增65.14%,一系列亮眼的数字验证了其战略聚焦的正确性。

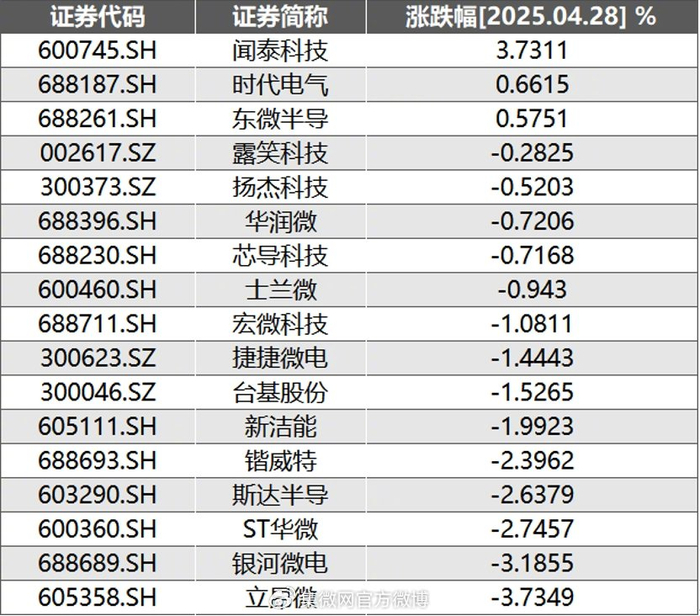

在2024年年报发布后的首个交易日,闻泰科技强势领涨功率半导体板块,单日涨幅达3.73%,显著跑赢申万功率半导体指数,29日公司盘中再涨3.66%,释放市场对其战略转型的积极信号。

此外,在全球半导体行业迎来新一轮上升周期的背景下,闻泰科技的估值逻辑正与世界半导体贸易统计组织(WSTS)全年数据展望形成协同共振。

根据WSTS数据预测,全球分立器件市场2025年将实现5.8%的同比增幅,市场规模攀升至334亿美元;而集成电路IC领域更将迎来12.3%的强劲增长,整体销售额预计突破6001亿美元。

产品矩阵焕新,研发驱动增长

2024年,闻泰科技毅然战略转型,全力聚焦半导体核心优势业务。

闻泰科技半导体业务产品线重点包括晶体管(包括保护类器件 ESD/TVS 等)、MOSFET功率管、模拟与逻辑IC,2024年三大类产品占收入比重分别为45.49%、38.43%、16.02%。

其中汽车领域收入占比提升至63%;车规级产品覆盖90%业务;逻辑IC出货量全球第二,在国内具备完整的晶圆与封测产能。

报告期内,闻泰科技在半导体领域持续深化布局,通过多产品线创新和产能升级构筑竞争壁垒。2024年,闻泰科技半导体业务研发投入为18亿元,持续开发高功率分立器件(IGBT、SiC和GaN)和模块、逻辑与模拟芯片组合(电源管理芯片、栅极驱动芯片、LED 驱动芯片、能量采集芯片、信号链等)新产品。

在逻辑IC及模拟芯片板块,公司围绕“低压向高压,功率向模拟”战略,推出LCD偏压电源IC、大电流 eFuse等新品,广泛应用于消费电子、汽车及工业领域。根据公司投资者交流纪要,未来三年内,公司将坚定投入研发,以高ASP产品为未来业务增长持续提供驱动力,预计部分高端产品的ASP有望提升5-10倍。

值得提及的是,2024年6月,公司宣布拟斥资2亿美元研发SiC、GaN等下一代宽禁带半导体产品,并在汉堡工厂建设生产设施。

全球资源协同共振,本土市场强势突围

此外,闻泰科技全球化布局与本地化深耕战略,已经显现出强大的协同效应。目前公司晶圆厂分布于德国和英国,在中国、马来西亚、菲律宾设有封测厂,并对中国无锡厂和马来西亚工厂产能进行相应扩产。

闻泰科技控股股东代建的临港晶圆厂主要用于扩展中国本地晶圆生产能力,进行技术平台升级,确保更大产能与深度技术支持。目前产品已通过IATF16949、VDA6.3车规认证,处于逐步上量阶段,已为上市公司半导体业务带来产能贡献、产品性能提升以及生产成本的优化。

同时随着12寸平台的升级,公司也对封装工艺进行了改良,MOS等产品性能和成本进一步优化。公司逻辑产品也从8寸升级到12寸,后续其他产品线也将逐步升级。

2024财年,闻泰科技半导体业务来自中国区的营收占比达46.91%,呈现逐季攀升态势,全年四个季度均实现环比增长。尤其是半导体业务板块,2025年首季中国区营收同比增幅突破24%,同期亚太地区(除中国外)也取得17%的同比增长。

基于当前发展态势,公司对半导体业务在中国大陆市场的增长前景保持乐观预期。依托全球化运营体系的技术协同优势和本地化供应链建设成果,2025年中国大陆业务有望延续强劲增长势头,预计全年将维持两位数以上的同比增速。

车规、AI、机器人多轮驱动

国内新能源汽车、AI算力及机器人产业的大力发展下,仍将进一步驱动闻泰科技半导体业务正向增长潜能。

一方面,作为车规级半导体领域的领军企业,闻泰科技持续巩固其战略优势。2025年首季财报显示,公司对汽车主机厂(OEM)的直接销售额创历史新高。这一表现不仅印证了其在汽车智能化与电动化产业链中的核心地位,更凸显了其多维度的战略布局和技术优势。

根据乘联会公布的数据,2024年中国新能源乘用车的渗透率呈逐月上升趋势,下半年接近50%,全年渗透率达44.57%,汽车电动化、智能化趋势推动单车芯片用量大幅提升。闻泰科技2024年成功量产1200V SiC MOSFET,性能参数达到国际一流水准,广泛应用于电动汽车和工业领域。

据悉,闻泰科技已经与各大汽车Tier1和OEM等保持长期合作,同时快速切入新能源汽车客户供应链。

另一方面,AI算力爆发为功率半导体开辟新增长极。中金证券数据统计,在AI服务器方面,公司MOSFET产品的使用价值约为非AI服务器的10倍,2024年半导体业务在AI数据中心/AI服务器、AI终端中增长较快。

根据国际能源署报告,过去五年全球数据中心占全球电力消耗量的比例以每年12%递增。按照现有速度,到2030年,全球数据中心的电力需求将增加一倍以上,以SiC、GaN等三代半导体为核心组件的数据中心高效供电解决方案正在加速渗透。

闻泰科技GaN器件可以有效提升能源转换效率,降低能耗和成本,同时实现更小的器件尺寸,进一步提高数据中心、AI等运算密集型应用的效率。

智能终端领域,闻泰科技前瞻布局机器人产业生态,通过工业机器人、协作机器人及服务机器人等领域布局产品矩阵,与全球头部企业形成深度合作网络,为其在智能制造与智慧生活领域的持续爆发奠定基础。

这种多维度技术赋能与产业协同的战略布局,正推动闻泰科技向智能科技平台型企业加速进化。

两轮回购加码,管理层释放长期发展积极信号

面向未来,闻泰科技管理层以真金白银传递信心。2025年1月,董事长张秋红率先启动1亿-2亿元股份回购计划并高效完成,资金定向用于核心团队股权激励;时隔三月再度加码,于4月推出2亿-4亿元二期回购预案,形成持续性的市值管理策略。

这一系列回购举措,不仅有效稳定了投资者情绪,更与公司战略深度契合。通过持续的创新赋能与股份回购,向市场传递深耕半导体领域、实现长远发展的明确信号。

此外,闻泰科技产品集成业务的出售程序正稳步推进,战略转型路径日益清晰。

根据一季报,3月21日,闻泰已收到22.87亿元的部分转让价款(昆明闻讯等6家公司股权,无锡闻泰等3家公司资产包),加上1月入账的14亿元部分转让价款(上海闻泰等3家公司股权),已回笼资金近37亿元。随着交易逐步推进,闻泰科技将出清涵盖 A 客户及非 A 客户的全部产品集成业务,全面转型"纯半导体公司"。

结语

闻泰科技 2024 年年报,既总结了过去成绩,也指明了未来方向。公司未来专注半导体业务,积极拥抱 AI。这种明确的发展策略,正在改变市场对它的估值看法。眼下正值半导体国产替代和全球能源转型的关键时期,作为功率半导体领域的头部企业,闻泰科技很可能迎来价值重新评估的机会。