重要指标下滑,海外业务折戟,锦江酒店还需继续“搞钱”

作者|睿研消费 编辑|MAX

来源|蓝筹企业评论

今年的港股异常热闹,国内酒店行业龙头企业锦江酒店(600475.SH)也去凑热闹了。

根据公告,锦江酒店计划H股发行规模不超总股本15%,募集资金将用于拓展海外业务、优化资本结构及补充营运资金。

说到海外业务,其实锦江酒店此前早有布局。2015年,锦江酒店收购了法国卢浮酒店集团,迅速打开了海外市场。但是自2020年以来,卢浮集团多年亏损,还需要锦江集团不断输血。

然而,地主家余粮也不多了。去年,锦江酒店营收下滑了4%,净利润下滑了10.4%,经营性现金流量同比减少了超三成。今年一季度,锦江酒店的经营性现金流再度同比减少40.84%。根据最新披露的中报预告,锦江酒店上半年净利润为3.6亿元~4.1亿元,同比减少57.53%到52.81%。

因此,锦江酒店此次赴港募资的真正目的更在于摆脱眼前脚下的泥沼。

01

复苏预期落空

几年前,资本市场对于锦江酒店还是有很多期待的。按照当时的炒作逻辑,中小酒店出清、行业连锁化率提升,头部企业能通过做大做强提升利润,锦江酒店的前景看似美好。

故事前半段确有发生:中国酒店连锁化率从2019年的26%升至2024年的40%,这是头部企业猛进的结果。锦江酒店数量从8514家增至13416家,华住酒店从5618家增至11147家。

之所以头部企业能在短短几年内实现大规模扩张,加盟店起到了不少作用。2019年,在锦江集团8514家酒店中,有7525家属于加盟店,占比88.38%。到了2024年,锦江集团加盟店数量扩张到了12646家,占比也提升到了94.26%。

华住集团也同样如此,2019年的时候管理加盟酒店和特许经营酒店二者之和为4930家,到了2024年二者之和提升至10514家,占比从87.75%提升到了94.32%。

疫情后酒店业新趋势:高端酒店价格微降,中端依旧坚挺。因高端需求恢复慢,中端成部分群体出行必需。锦江敏锐捕捉变化,中端酒店从2019年3563家增至8067家。

酒店扩大中端占比,既顺应趋势又有利益驱动——其与经济型入住率相近,利润更高。按此前逻辑,把握中端连锁扩张者握有未来王牌,可惜后续未达资本预期。

就拿去年的数据来说,锦江酒店虽然拥有40多个品牌,酒店数量达到13416家,其规模远超过华住的11147家和亚朵的1619家,已经成为中国最大的酒店集团,但是却呈现出了“大而不强”的特征。

营收层面,去年锦江酒店的收入达到了140.63亿元,不及规模更小的华住集团238.91亿元的营收。利润层面,锦江酒店的酒店数量是亚朵的八倍有余,但利润比亚朵还要少1.31亿元。

锦江寄予厚望的中端酒店也未形成拉动。据其招股书,2024年中端酒店出租率从2023年的69.6%降至67.7%,日均房价从258.8元降至240.6元,RevPAR(平均可出租客房收入)从180.1元降至162.8元。

这背后既有宏观层面的因素,更是头部企业围绕中端酒店激进扩张的结果。供给侧过多释放,需求回暖缓慢,导致了锦江中端酒店三项重要指标全部下滑。

资本市场的预期,终究是落了个空。

02

商誉高企,海外业务连年亏损

锦江酒店的历史可追溯到1935年传奇女性董竹君在上海创办的“锦江川菜馆”,距今已有90年历史。不过,真正让锦江酒店做大做强的秘诀,自然不是刻苦打工,而是依靠并购。

2015年,锦江酒店以12.88亿欧元收购法国卢浮酒店集团。当时,此举一度震惊中国酒店行业,甚至被作为标杆案例,锦江酒店业一举成为全球头部酒店品牌,迅速打开了国际市场。

2016年,锦江并购扩张的步伐更为猛烈,先是以82.69亿元收购铂涛集团81%股权,将7天、丽枫、喆啡、希岸、IU等多个知名品牌纳入麾下,同年又以17.5亿元收购维也纳酒店80%股权,夯实在中低端市场的竞争力。

激进并购让锦江成中国最大酒店企业,却暗藏风险。其为扩张大肆举债,而旗下酒店盈利减弱,债务压力日增。以2024年为例,财务费用7.5亿元,利息5.32亿元,占当年利润半壁江山。

并购还为锦江带来了一个更大的潜在隐患,就是商誉问题。2022年、2023年、2024年,锦江酒店的商誉分别为115.5亿元、118.31亿元、114.4亿元,今年一季度进一步增至116.04亿元,占总资产比例已经超过四分之一。

尤其是收购的卢浮集团,去年亏损了1079万欧元(还是在去年法国召开了奥林匹克夏季运动会的情况下)、前年亏损了3468万欧元,从2020年之后累计亏损规模已超过2.1亿欧元。如果未来卢浮集团经营状况持续萎靡,不能达到收购时预期的协同效果,那么很有可能触发资产减值,成为锦江酒店最大的雷。

截至2024年9月底,卢浮集团的银行贷款总额已经达到1.8亿欧元,资产负债率超过70%。卢浮集团也不得不依靠锦江的持续输血。去年4月,锦江酒店向卢浮集团增资23.5亿元,还为卢浮集团提供了担保。

展望未来,欧洲经济整体萎靡,夏季奥运会已过,卢浮集团实在看不出复苏迹象,至少短期内是如此。

当然,锦江高层也在想办法,力图通过卢浮集团的五年计划,聚焦资产处置、翻新改造、提升系统贡献率等方式推进业务复苏。

不过,讽刺的是,这也成为了锦江酒店此次IPO的目的之一:海外酒店的新建及升级改造、数字化转型、偿还银行贷款及补充营运资金。

当年寄予厚望的业务,如今已成为了累赘。

只是没想到,锦江集团把累赘包装成了饼,继续卖给投资人吃。

03

运作能力稍弱

并购的核心是低价购入优质标的,经整合发挥协同效应提升价值。收购后能否“1+1>2”,考验管理团队能力。从锦江酒店布局看,其收购难见此效,或为近年出租率、日均房价和RevPAR下降的原因。

锦江旗下品牌众多,却未在消费者心中形成独特记忆点及联动效应。如麗枫、喆·啡等中端品牌,既难塑核心卖点,也无法关联锦江集团,更不能为其他品牌背书。

这也解释了为何亚朵仅靠少数品牌,日均房价436.8元、入住率77.4%,关键指标超锦江,利润更优。聚焦品牌调性形成合力,亚朵显然比锦江做得好。

简单来说,锦江还是依靠过去的思维在做生意,用不同品牌尽可能地覆盖更多市场,实现做大做强。但如今,消费市场愈发内卷,想争夺细分市场必须得聚焦精力、将品牌间的协同效应发挥到最大化,锦江过去的打法可能不再适用了。

锦江运作能力的短板还体现在中央预订率(CRS)上,根据招股说明书,去年锦江的CRS为56.9%,低于华住的66%和亚朵的63%。这一方面说明锦江的品牌力以及用户忠诚度较低,从另一个角度来讲,由于消费者从携程等第三方OTA下单时,平台都需要一定的佣金抽成,进一步削弱了锦江的盈利能力。

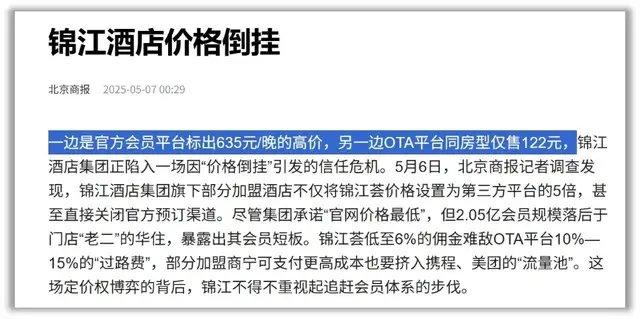

之所以消费者不愿意从锦江的自由平台上预订,或许也是有原因的。北京商报曾报道,在5月7日-9日,南昌市某“派酒店”精选双床房价格,在锦江酒店官方App(锦江荟)的标价为635元/晚,但携程只要122元/晚,相差竟高达五倍。

锦江酒店“杀熟”并不是一次偶然事件,此前极目新闻也曾报道过,有消费者使用锦江荟App预订一家浙江杭州的酒店,费用为3195元,与第三方平台的价格相差5倍。

一般而言,为了增强客户黏性,酒店会在自家平台设置积分、会员专享价、生日福利、延迟退房等特权,但锦江酒店却反其道而行之,给予了自家平台最高价,无形中透支了消费者的信任。

《蓝筹企业评论》还注意到,在业绩滑坡的背景下,锦江酒店许多管理层的薪酬反而“逆势上涨”,如2024年首席财务官艾耕云薪酬比上一年增加11.63万元、副总裁侯乐蕊薪酬比上一年增加5.64万元、董秘胡暋薪酬比上一年增加7.33万元,监事徐国荣薪酬比上一年增加7.38万元。

与此同时,去年锦江酒店推出股权激励计划,向142人(包括董事、高级管理人员及核心骨干)授予603.424万股,授予价格为11.85元/股。此举导致部分董事和高管薪资大幅提升,如首席执行官毛啸2024年薪酬虽然比2023年减少了23.61万元,但如果算上薪酬与期末持股合计,反而比2023年要多出174.85万元。财务负责人艾耕云的薪酬与期末持股也比2023年提升129.81万元,副总裁侯乐蕊比2023年提升了113.08万元,董秘胡暋比2023年提升了112.08万元。

业绩萎靡不振,管理层却给自己大幅涨薪,锦江酒店能否打破困局依旧充满了未知。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论