杭叉集团、安徽合力“双龙”并驾,获准上市的中力股份优势在哪?

在叉车市场竞争愈发激烈形势下,“出海”成为很多公司提升业绩的重要选择。

4月24日,浙江中力机械股份有限公司(以下简称“中力股份”)发布公告称,首次公开发行股票的注册申请已获证监会同意。作为一家专注于电动叉车等机动工业车辆研发、生产和销售的企业,中力股份获准上市,意味着A股叉车公司将再添新成员。

电动叉车贡献度越来越高

近年来,在“3060”双碳目标背景下,叉车行业正向着电动叉车、新能源锂电池叉车方向发展,市场中电动叉车的销量越来越高,且增速已明显超过内燃叉车销量增速。

公开数据显示,2023年,电动平衡重乘驾式叉车(Ⅰ类车)实现销量17.08万台,同比增长29.25%;电动乘驾式仓储叉车(Ⅱ类车)实现销量2.40万台,同比增长36.08%;电动步行式仓储叉车(Ⅲ类车)实现销量60.19万台,同比增长14.63%。相比之下,内燃平衡重式叉车(Ⅳ+Ⅴ类车)实现销量37.72 万台,同比增长1.07%。

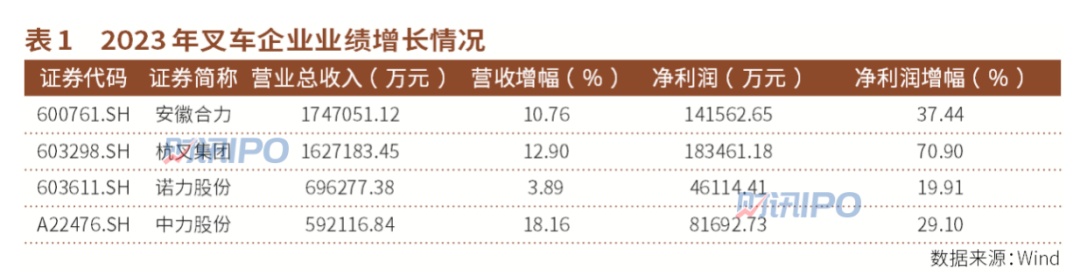

在叉车行业景气度持续回升下,即将上市的中力股份与已上市的安徽合力、杭叉集团、诺力股份,2023年的营收和净利润均获得了同比增长。

在4家公司营收表现上,中力股份的营收增速表现最好,同比增速达到了18.16%;诺力股份营收表现最弱,同比增速仅有3.89%。净利润表现上,四家叉车公司的净利润增长表现均好于营收增速,其中,杭叉集团的净利润增长幅度达到70.90%,安徽合力达到37.44%,而中力股份的净利润增速虽然只有29.1%,但要高过诺力股份(见表1)。

分析叉车行业净利润增速表现远超营收增速的原因,可发现销量增速快速增长的电动叉车毛利率明显高于销量增速放缓的内燃叉车。以中力股份为例,2021年至2023年,其电动叉车的毛利率分别为22.69%、26.24%和29.5%,而同期内燃叉车的毛利率分别只有6.60%、17.43%和12.22%。

中力股份在招股书中披露,其电动叉车的平均销售单价从2021年的1.35万元/台,提高至2023年的1.80万元/台,单价涨幅高达33.41%。同期生产成本方面,中力股份三类电动叉车产品中电动平衡重乘驾式叉车(Class Ⅰ)的成本2023年相比2021年小幅增长2.14%,电动乘驾式仓储叉车(Class Ⅱ)增长了7.51%,电动步行式仓储叉车(Class Ⅲ)下降了4.93%(见表2)。

数据对比显示,在电动叉车的销售价格大幅上涨的同时,中力股份的成本上涨幅度较小。

此外,在收入构成上,中力股份电动叉车的收入报告期内占比始终在七成以上,2023年为76.3%,而内燃叉车2023年收入占比仅为8.52%。如此情况意味着,在电动叉车毛利率提高下,即使产品销量不变,中力股份的净利润规模也将得到增长。

与中力股份类似,安徽合力2023年净利率之所以能够实现快速增长,与其电动类叉车产品的收入快速增长也有着莫大的关系。

据安徽合力年报数据,2023年,安徽合力电动平衡重乘驾式叉车同比增长29.31%;电动乘驾式仓储叉车销量同比增长100.12%;电动步行式仓储叉车同比增长22.81%。在高毛利产品收入快速增长下,安徽合力的净利润同比增速达到了43.91%,远高于25.66%的行业平均值。

锂电池叉车渐成市场主流

随着锂电池技术的不断进步,锂电池叉车越来越成为电动叉车主流,有越来越多的叉车公司将产品向锂电池叉车发展方向倾斜。

据中国工程机械工业协会工业车辆分会数据,2017年,我国锂电池叉车销售量为8681台,至2022年时,已迅速增长至433410台,复合年均增长率高达118.61%,锂电池叉车销售量占电动叉车销售量的比重从2017年的4.26%,提升到2022年的64.23%。

在上述4家叉车公司中,即将上市的中力股份在招股书中披露,作为行业内较早将自主研发的锂电池应用于工业车辆的企业,自2019年起,公司已连续4年实现锂电池叉车产销量排名第一,2022年销售量占国内锂电池叉车销售量比例30%以上。目前,公司将自主研发的一种电动搬运车、插拔组件及具有插拔组件的插拔式电池、站驾式工业车辆操控系统等13项主要核心技术,均应用在电动叉车产品中。

杭叉集团在2023年年报中表示,报告期内,公司完成XE系列锂电池专用叉车、XA系列四支点轻工况锂电池叉车、XH系列全天候重工况高压锂电专用叉车、XC系列锂电专用驾驶室前移式叉车、高压锂电集装箱正面吊、空箱堆高机等系列新能源车型的开发,实现了从“替代内燃”到“超越内燃”的重大跨越。

至于安徽合力和诺力股份,前者的电动新能源车量占比已由2019年的36.06%增长至2023年的57.17%,而后则表示将加大电动化叉车的研发投入,推出更多满足客户需求的产品,同时抓住政策带来的有利影响,积极提升公司的市场占有率和行业地位。

华泰证券表示,中国叉车行业已开启成长的新时代,随着全球范围内环保政策越发严格,锂电叉车全生命周期成本和性能优势凸显,未来叉车电动化和锂电化渗透率有望持续提升。

“出海”成第二业绩增长点

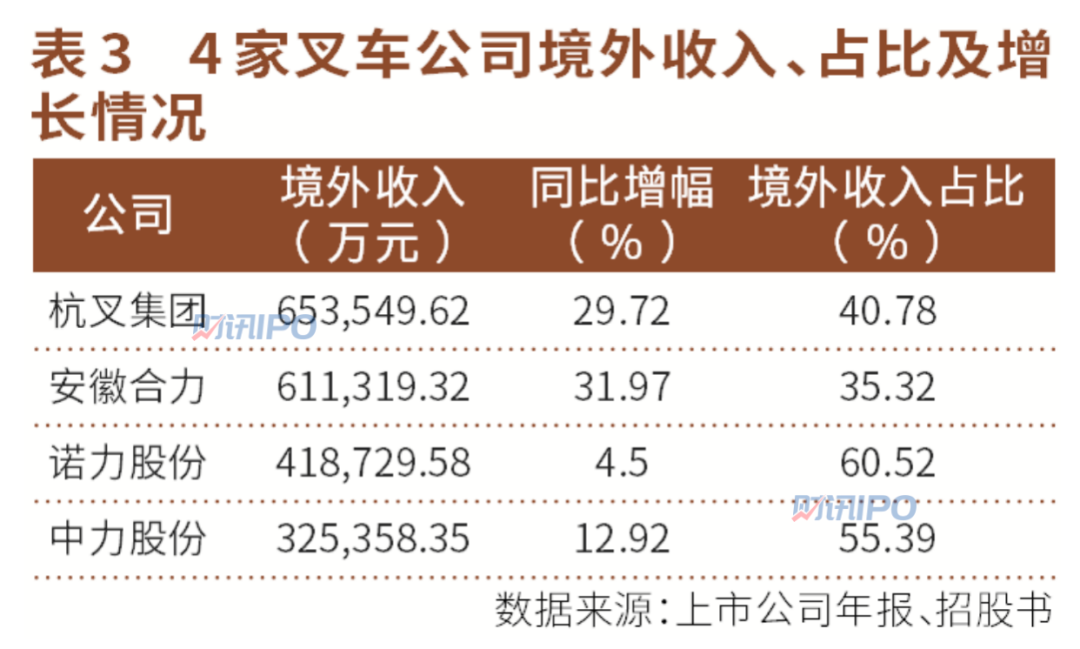

“出海”是近几年的热门词,很多行业相关上市公司将其作为第二业绩增长点,叉车行业同样如此。据上述4家叉车公司披露的数据统计,2023年A股叉车公司在国内市场实现的收入为265亿元,增幅为5%,而同期海外市场实现的收入为201亿元,同比增长21%。

华泰证券表示,2021年在海外叉车企业供应链受到挑战的环境下,中国叉车企业发挥出供应链和锂电产业链优势、在海外重点区域建立了相对成熟的销售渠道;在天时地利人和的三重因素催化下,中国叉车行业得到产品结构改善的窗口期,带来盈利能力提升。

具体来看,在上述4家叉车公司中,截至2023年12月31日,中力股份近年的境外收入占比不断提升,境外电动叉车和内燃叉车销售金额由2021年的20.66亿元增加至2023年的32.54亿元,占主营业务收入的比例由2021年度的49.62%提升至2023年度的53.39%。“公司积极开拓国内市场的同时也大力拓展海外市场,搭建国际化团队,加快全球布局,目前已在美洲、欧洲、东南亚等区域的主要国家建立起稳定的服务网络。”

在市场布局上,杭叉集团选择以国内大循环为主体、国内国际双循环相互促进的新发展格局。据公司2023年年报披露,其杭叉墨西哥公司、杭叉巴西公司、美国通用锂电池有限公司相继投入运营,集团海外子公司已达十家,实现自有营销服务网络在欧洲、北美洲、南美洲、澳洲、东南亚等全球重要工业车辆产品市场全覆盖。2023年,杭叉集团出口收入为65.35亿元,同比增幅为29.72%。“主要系公司加强海外渠道建设,销量增加所致。”

安徽合力谋划的是“5+X”海外战略布局,目前已完成南美中心和澳洲中心设立。据财报披露,2023年实现整机出口同比增长21%,境外收入达到61.13亿元,较上年同期增长31.97%。“主要系公司持续加强海外市场拓展力度,产销规模持续扩大所致。”

与上述三家公司类似,诺力股份主要通过旗下公司中鼎集成在东南亚和欧州市场拓展的基础,在新加坡、匈牙利成立公司的同时,内部设立了海外事业部,全面布局海外市场。2023年,诺力股份在海外市场的销售收入金额为41.87亿元,占营业收入的60.52%,同比增幅为4.50%(见表3)。

“国内叉车出口仍稳健增长,龙头新签订单仍向上,海外营收增速维持高位,份额提升逻辑持续兑现。”东吴证券如是判断。

叉车行业竞争日趋激烈

目前来看,国内外叉车行业竞争日趋激烈。据中叉网数据显示,2022年,国内有15家工业车辆制造商年销售量超过10000台,20家公司年销量超过5000台。

对于同行业的竞争压力越来越明显,中力股份在招股书中坦言,面对激烈的竞争形势,若公司不能持续进行技术创新、扩大生产规模、提升产品的市场竞争力和市场占有率,从而扩大竞争优势,则可能在激烈的市场竞争中逐渐失去竞争优势,从而对公司的经营业绩带来不利影响。

那么,相比5月30日最新市值194亿元的安徽合力、270亿元的杭叉集团和49.8亿元的诺力股份,境外电动叉车和内燃叉车销售金额占主营业务收入的比例达53.39%的中力股份,上市后的估值将如何演绎呢?

在招股书中,中力股份披露,公司本次拟发行数量不超过6100万股,发行后总股本不超过40100万股。2023年,公司实现净利润为81692.73万元。

就目前看,总市值过百亿元的杭叉集团和安徽合力的最新市盈率为14.9倍和13.8倍,而市值不足50亿元的诺力股份最新市盈率为10.6倍。三者的市盈率平均值为13.1倍。若参照上述3家公司的平均市盈率匡算,则中力股份上市后的估值约在107亿元,即每股价格在26元左右。

需要注意的是,以行业平均市盈率估算拟上市企业的估值水平,仍存在一定偏差,毕竟影响企业估值定位的影响因素有很多,比如原材料价格因素的变动就是其中之一。对于原材料价格波动影响,中力股份在招股书中表示,主要原材料价格的波动对公司主要产品的生产成本影响较大,若主要原材料市场价格持续快速上涨或大幅波动,而公司产品销售价格调整滞后,成本管理端没有采取相应的控制措施,则可能对公司盈利能力产生不利影响。这种表述意味着,一旦原材料价格出现明显波动,则公司的业绩将出现变化,进而也影响到公司的估值水平。

同样还需注意的是,报告期内,中力股份的销售毛利率虽然实现了稳定的增长,由2021年的8.42%提升至2023年的14.1%,但公司的核心产品Class Ⅲ(电动步行式仓储叉车)收入占主营收入的比例,却从2022年的41.14%下降至2023年33.87%,金额也由2022年的20.34亿元下降至2023年的19.90亿元。

对于核心产品营收贡献度的下滑,中力股份在招股书中表示,受Class Ⅲ市场需求增速放缓及部分客户采购节奏变化的影响,公司Class Ⅲ产品销售收入2022年增速放缓、2023年略有下降。若未来国内外环境发生重大变化、Class Ⅲ产品下游市场需求增长持续不及预期或者公司无法继续开拓新客户或维持现有客户规模,则公司的Class Ⅲ产品收入存在增速放缓或下降的风险。

此外,中力股份在招股书中披露,2022年公司生产电动叉车的数量为247385台,2023年生产电动叉车的数量为243621台,该主要产品的产量下滑了1.52%。值得注意的是,中力股份主要采用的是以销定产的生产模式,当年销量的增幅仅为2.82%。

(本文已刊发于6月1日《证券市场周刊》,原标题为《叉车市场竞争激烈,获准上市的中力股份有哪些优势》。 )