安徽合力 | 2024 年中报点评:Q2归母净利润同比+5%,出海引领增长

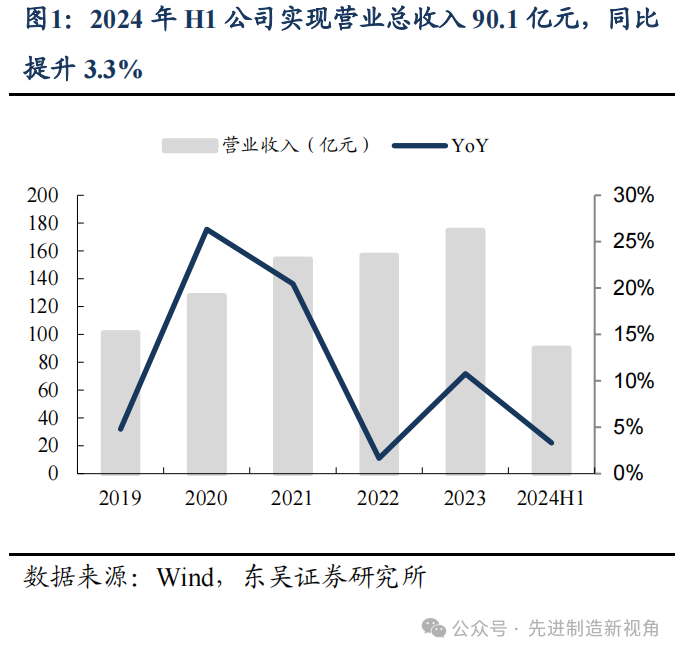

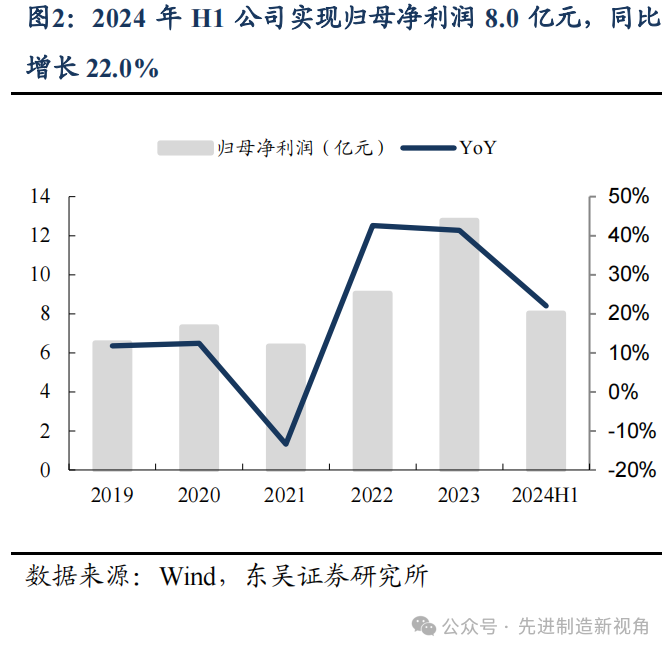

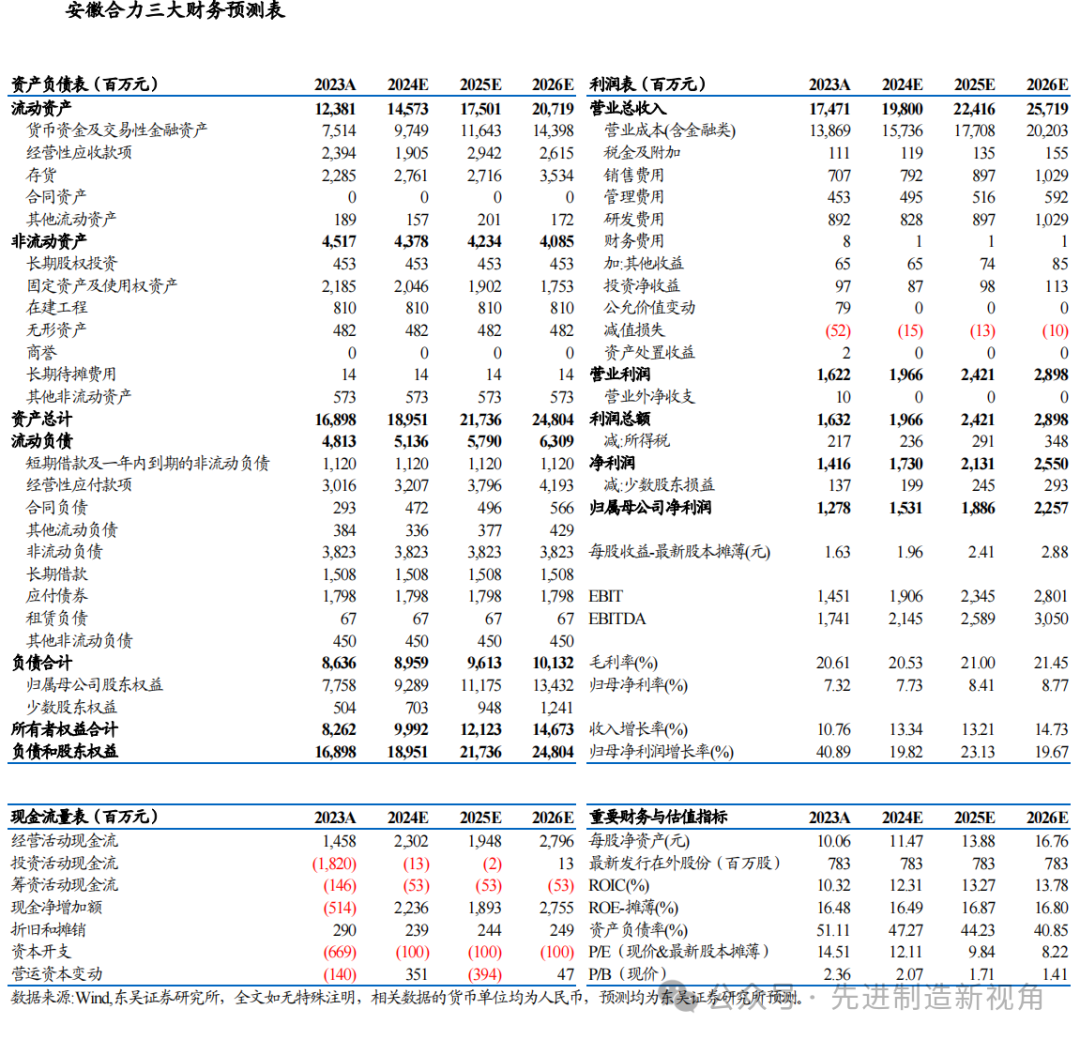

2024年上半年公司实现营业收入90.1亿元,同比增长3.3%,归母净利润8.0亿元,同比增长22.0%。单Q2公司实现营收47.0亿元,同比增长4.1%,归母净利润4.1亿元,同比增长4.5%,系基数较高,且公司主动加大对海外市场、新品布局,销售、研发费用有所提升。分区域,公司2024上半年实现海外营业收入35亿元,同比增长21%,占营业收入提升至39%,较2023年提升4pct,电动叉车销量同比增长38%,占总销量的比例为63%,较2023年提升6pct,业务结构继续优化,利润增速强于营收。

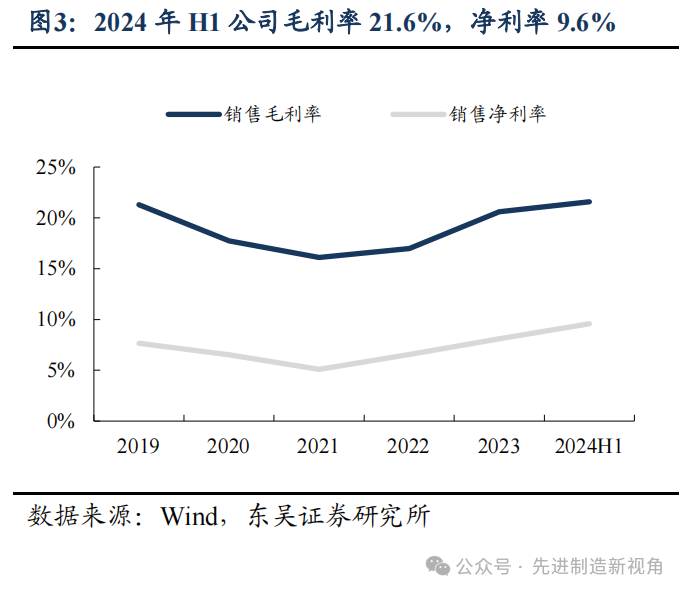

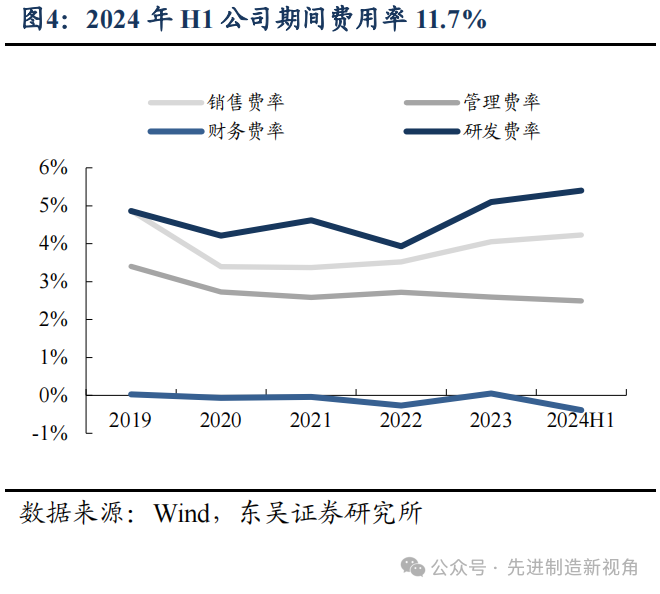

2024年上半年公司销售毛利率21.6%,同比提升1.8pct,销售净利率9.6%,同比提升1.1pct。公司毛利率提升,我们判断系高毛利率的海外业务、电动叉车和零件销售占比上行,且钢材等原材料价格同比下降。2024上半年公司期间费用率11.7%,同比提升1.5pct,其中销售/管理/研发/财务费用率分别为4.2%/2.5%/5.4%/-0.4%,同比分别变动1.0/0.2/0.6/-0.3pct,公司主动加强海外中心建设、新项目研发,销售和研发费用率有所提升。

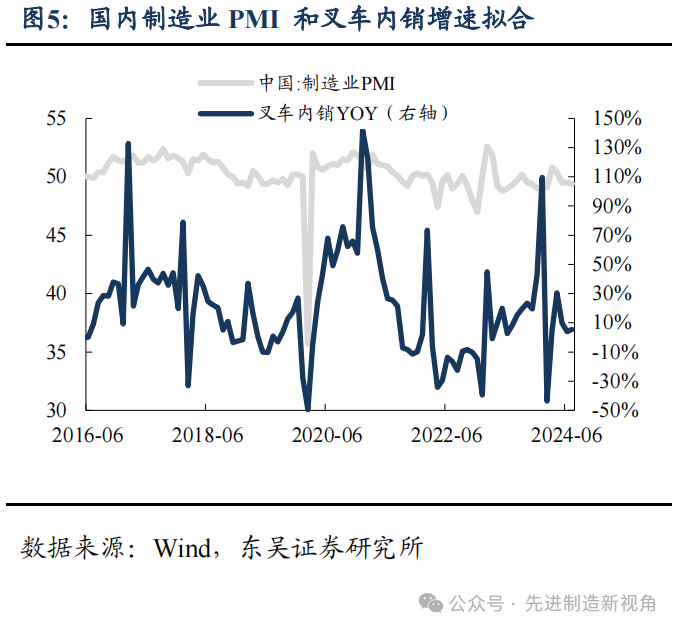

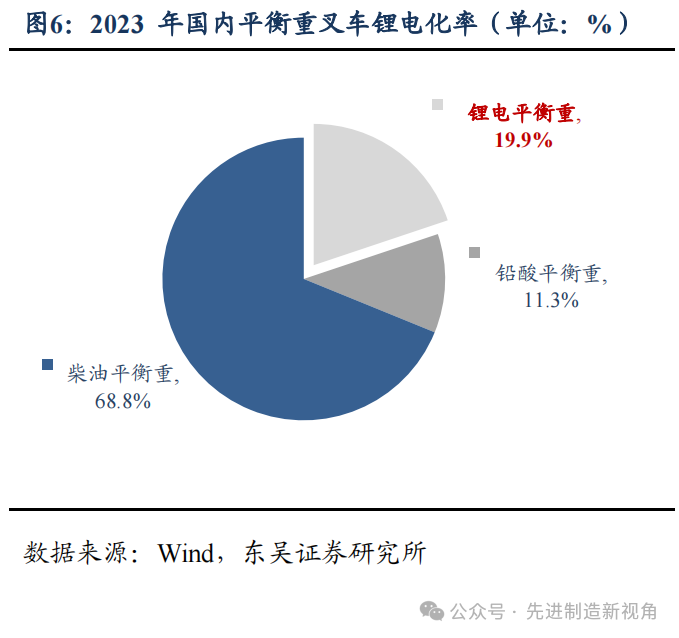

我们认为公司业绩有望保持稳健增长。展望下半年,(1)国内景气处在磨底期,70万台年销量基本均为存量更新,未来有望受益环保&设备更新政策。(2)海外经销商库存处于消化期,订单增速已下滑1年有余(22-23年),2024年Q2龙头丰田、凯傲在手订单环比回升约9%,反映库存消化,新订单边际改善。公司自身业务结构优化逻辑仍在,随高毛利率的电动大车、海外业务占比提升,利润率有望稳重有升。中期看,(1)国内外锂电化率提升仍有空间,助力结构优化+出海。2023年国内、海外锂电化率(锂电平衡重叉车占总体叉车的比重)分别为19%/13%,提升空间广阔。市场较担心美国风险,我们测算美国市场占全球销量、规模比重分别约12%、18%,且对电车诉求弱于核心市场欧洲,双龙头美国收入占比不足10%,实际影响可控。(2)随2021年开始销往海外的叉车机龄增长,后市场服务将接力新机销售创造新增长点。

出于谨慎性考虑,我们略微提升公司2024-2026年归母净利润预测15.3(原值15.3)/18.9(原值18.8)/22.6(原值22.5)亿元,当前市值对应PE为12/10/8倍,维持“买入”评级。

地缘政治风险、原材料价格上涨、汇率波动风险。

正文

感谢您支持东吴机械团队