安徽合力 | 2024三季报点评:Q3归母净利润-9%,增速阶段性受内需承压、海外拓展费用影响

(来源:先进制造新视角)

1业绩主要受内需下滑、海外渠道建设计提费用影响

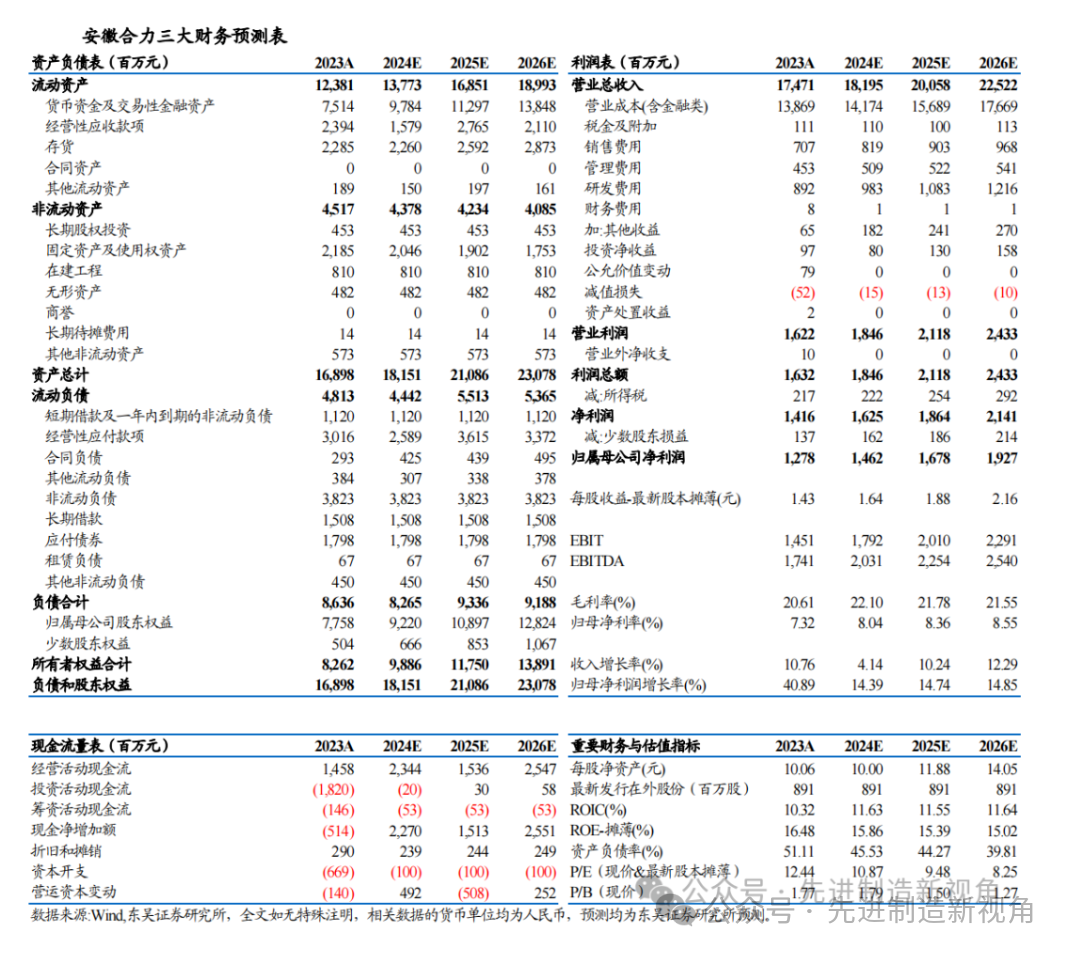

2024年前三季度公司实现营业总收入134亿元,同比增长2%,归母净利润11亿元,同比增长12%,扣非归母净利润9.6亿元,同比增长14%。单Q3公司实现营业总收入44亿元,同比下降0.3%,归母净利润3.0亿元,同比下降9%。(1)公司收入增速放缓,主要系内销承压:受制造业景气度较弱影响,2024年Q3国内叉车销量18万台,同比下降2%,且平衡重叉车下滑幅度更大。9月末以来宏观政策逆周期调节力度加大,货币政策财政政策陆续落地,叉车行业景气度、电动化转型进展与宏观经济活跃度,制造业、物流业景气度直接挂钩,建议关注后续内需修复趋势。(2)利润增速下降,主要系海外渠道建设,资本开支、人员投入增加,费用计提增长。

2024年Q3公司销售毛利率21.4%,同比提升0.3pct,环比下降1.0pct。销售净利率7.3%,同比下降0.8pct,环比下降2.3pct。钢材锁价,钢价下降并未充分体现在毛利率端。2024年Q3公司期间费用率14.6%,同比提升2.3pct,其中销售/管理/研发/财务费用率分别为5.0%/3.1%/5.6%/0.9%,同比分别增长1.1/0.3/0.2/0.7pct。公司主动加强海外中心建设、渠道开发和新品研发,费用率有所提升。目前公司海外中心建设投入高峰已过,未来费用计提可控。

3建议关注宏观逆周期调节政策下内需复苏趋势

公司业绩阶段性受内需拖累,中期看仍有望保持稳健增长:(1)叉车需求来自制造业和物流业投资规模增长以及机器替人趋势,增速稳定,全球销量增速稳定于5%~10%。当前行业国内景气磨底,70万台年销量基本均为存量更新需求,且大车电动化转型速度较慢,油车占比仍近6成。后续随环保、设备更新政策推进,需求有望修复。(2)全球化布局加速海外份额提升。2024上半年公司设立欧洲总部和欧洲研发中心,产品竞争力,尤其是锂电大车的竞争力有望进一步增强。(3)后市场+智能物流打造新增长级:公司核心零件自供比例高,后市场业务开展顺利。随2021年开始销往海外的叉车机龄增长,后市场服务将接力新机销售创造新增长点。人力成本增长趋势下,智慧物流为未来发展趋势。公司近年持续加强对智能物流板块投入,2024年并购宇锋智能,实现合力智能物流产业园顺利开园,有望打造新增长点。

盈利预测与投资评级

考虑国内政策传导到市场端需要时间,公司海外渠道建设投入刚性,我们谨慎调整2024-2026年公司归母净利润预测为14.6(原值15.3)/16.8(原值18.9)/19.3(原值22.6)亿元,当前市值对应PE为11/9/8倍,维持“买入”评级。

风险提示

市场竞争加剧,地缘政治风险。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名