通策医疗一个月收两份警示函,业绩承压合规问题隐现

21世纪经济报道记者朱艺艺 杭州报道

短短一个月内,“牙茅”通策医疗(600763.SH)已收到两份警示函,暴露了公司内控问题的冰山一角。

近日,通策医疗披露,由于在两笔股权转让交易中涉及关联方非经营性资金占用,上市公司及其实控人吕建明等收到浙江证监局的一纸警示函。

这是5月以来,通策医疗对外披露的第二份警示函。

此前的5月16日,通策医疗实控人吕建明还因为关联方未如期还款且其没有代为履行归还义务,遭到浙江证监局的警示。

值得一提的是,就在不久前,作为公司实控人的吕建明卸任通策医疗董事长一职。4月18日,通策医疗宣布完成新一届董事会换届,公司副总经理兼财务总监王毅被推选为新任董事长,吕建明不再担任公司董事和董事长等职务。

与此同时,吕建明之女吕紫萱被推选为公司新一届董事会非独立董事。

一个月收两份警示函

由于通策医疗未能在转让杭州天使和北京风尚两家口腔诊所公司股权的交易完成前解决对其提供的借款,“构成关联方非经营性资金占用”,收到浙江证监局的警示函。

通策医疗在2023年年报中提及,两笔股权转让事由为:公司子公司浙江通策口腔医院投资管理集团有限公司(简称“浙江通策”)以1.00元将所持有的杭州天使口腔诊所有限公司(简称“杭州天使”)65%股权转让给北京存济口腔医院有限公司,自2023年3月起,杭州天使不再被纳入上市公司合并报表范围。

随后,公司子公司浙江通策也作价1.00元将所持有的北京三叶风尚口腔诊所有限公司(简称“北京风尚”)51%股权转让给北京存济,自2023年9月起,北京风尚不再被纳入上市公司合并报表范围。

尽管股权转让已完成,但彼时,北京风尚和杭州天使未归还通策医疗的部分欠款。

据今年4月26日披露的《通策医疗非经营性资金占用及其他关联资金往来情况的专项审核说明》,截至2023年年底,公司对北京风尚、杭州天使存在暂借款,分别为310.99万元、78.60万元,期末余额合计389.59万元。一直到今年4月25日,公司才收回上述暂借款本金389.59万元。

浙江证监局认为,由于杭州天使、北京风尚为“控股股东、实际控制人的附属企业”,通策医疗“未能在杭州天使和北京风尚的股权转让交易完成前解决对其提供的借款,构成关联方非经营性资金占用”,公司亦未在2023年半年报、2023年年报中披露上述资金占用情况。

基于《上市公司信息披露管理办法》、《上市公司监管指引第8号――上市公司资金往来、对外担保的监管要求》等规定,浙江证监局决定对通策医疗、北京风尚、杭州天使、时任董事长吕建明、董事长兼总经理王毅、财务总监徐国喜、董秘张华分别出具警示函。

无独有偶,5月中旬,通策医疗也因为内控不够规范,被监管部门关注。

据通策医疗2023年3月披露公告,参股公司浙江通策眼科医院投资管理有限公司(简称“眼科投资”)将于2023年年底前全部归还上市公司于2019年至2020年8月期间提供的1.12亿元财务资助款。

到了今年1月10日,公司披露称,眼科投资承诺将于2024年一季度完成归还财务资助款,如2024年一季度末未归还,公司实控人吕建明将代为履行归还义务。

3个月之后的今年4月2日,公司进一步披露进展称,眼科投资预计将在今年4月15日前归还财务资助款及利息。

而实际情况是,直到今年4月9日,公司披露称,截至今年4月8日,眼科投资已将全部财务资助款1.12亿元本金及利息归还给通策医疗。

浙江证监局认为,眼科投资未能按照公告的还款计划及时归还财务资助款,与此同时,吕建明在眼科投资未能按承诺时限归还时也没有代为履行归还义务,根据《上市公司监管指引第4号――上市公司及其相关方承诺》相关规定,浙江证监局决定对眼科投资、吕建明分别出具警示函。

对于公司上述合规问题的进展,5月27日,21世纪经济报道记者联系到通策医疗相关人士,对方称“(警示函所指)问题目前已解决”。

业绩承压,种植牙集采影响待解

除了上市公司关联方资金占用等合规问题,近年来受消费降级及种植牙集采等影响,通策医疗面临业绩增长承压。

2022年,通策医疗首现近十年来(2013年-2022年)业绩下滑,不仅营收同比下降2.23%至27.19亿元,归母净利润也同比下降21.99%至5.48亿元。

2023年,通策医疗增收不增利,营收同比增长4.70%至28.47亿元,但归母净利润仍下降8.72%至5.00亿元。

尤其是相比2023年前三季度,公司2023年第四季度归母净利润为亏损的1125.82万元。

对于业绩变动,通策医疗实控人吕建明也在2023年年报中解释,“我们预计到2023年种植牙集采尤其是服务费用限价会对公司利润有较大影响。但是我们同时认为,连续几年的政策吹风,客观上会起到科普和种植业推广的作用,可以使中国很低的种植牙渗透率在短期内有较大的提升。集采和服务费控价造成的利润影响可以通过种植牙的增量来弥补……”。

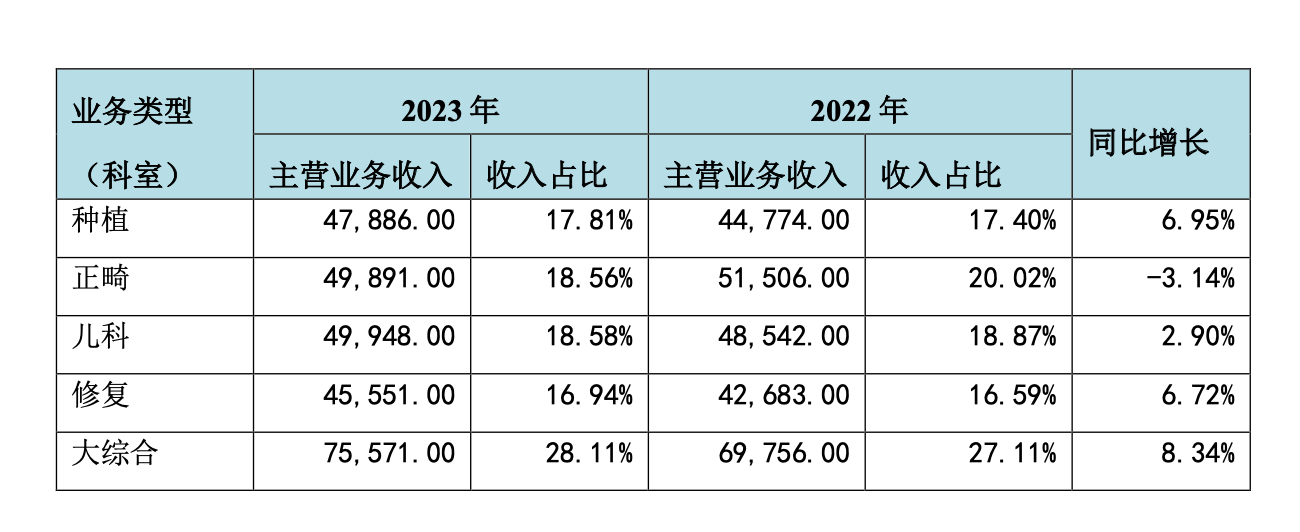

从业务结构来看,通策医疗的业务分为种植、正畸、儿科、修复、大综合五大科室。

目前,大综合业务仍然是公司收入占比最高的业务,2023年贡献收入7.56亿元,占比28.11%,同比增长8.34%;正畸和儿科业务收入占比相当,2023年分别贡献收入4.99亿元和4.99亿元,占比分别为18.56%和18.58%,不过正畸业务下滑3.14%;而种植业务在集采政策落地后,市场占有率有所提升,收入同比增长6.95%至4.79亿元,收入占比也随之提升至17.81%。

自2007年借壳上市以来,通策医疗历经多轮业务扩张,推行“区域总院+分院”的复制扩张模式。此后在2018年12月,公司还启动“蒲公英计划”,提出未来3-5年在浙江省内布局100家医院分院的计划。

截至2023年底,通策医疗在浙江、江苏、湖北、陕西等地布局了80余家口腔医院,也通过参与口腔医疗基金在武汉、西安、上海等地投资新建大型口腔医院。

不过,通策医疗实控人吕建明在2023年年报中亦透露,“根据新的消费形势,我们将进一步调整医院布局,增加中低服务产品的供给”,如原定紫金港头面部医院改为杭州口腔医院城西院区总部,并与杭州医学院存济口腔医学院彻底融合,医教研一体化;头面部医院的规划暂时搁置,视合作眼科的发展情况而定;缓建余杭云城总院等等。

最新的2024年第一季度,公司实现营收7.08亿元,同比增长5.03%,归母净利润1.73亿元,同比增长2.51%,均为个位数增长。

从市场表现来看,自2021年下半年以来,通策医疗的股价一路下行,5月27日最新收盘价61.78元/股,较股价巅峰时期的421.99元/股,已跌去80%。