通策医疗的局:实控人“亏钱”转让公司,关联收购报价存疑

本报(chinatimes.net.cn)记者于娜 见习记者 张斯文 北京报道

近期,通策医疗股份有限公司(下称“通策医疗”,600763.SH)在资本运作方面有了新的动向,计划收购实控人吕建明名下一家公司。但是,颇为吊诡的是,吕建明在这笔交易中似乎处于“亏钱”状态,这引发了外界对收购报价合理性的质疑。

同时,市场普遍认为通策医疗近年来业绩承压,尤其是公司大本营“杭州口腔医院集团”在上半年的业绩出现了下滑。

不仅如此,相比其他同行,通策医疗的经营效率也备受诟病。更糟糕的是,其在浙江省外的业务拓展频频受阻。

对于“营收主力军”业绩下滑、成本较难控制、如何应对集采影响等问题,《华夏时报》联系采访通策医疗,但截至发稿时仍未收到回复。

通策医疗未来之路显得尤为艰难,公司能否走出困境并实现可持续发展,将值得关注。

吕建明“亏钱”卖公司

9月27日,通策医疗发布《关于购买股权暨关联交易的公告》(下称“《公告》”)。

《公告》显示,通策医疗此次通过其全资子公司通策健康和杭州口腔医院集团有限公司收购杭州海胤科创有限公司(下称“杭州海胤”)100%的股权及债权,交易总金额为5541.36万元。这次交易构成了关联交易,因为杭州海胤科创有限公司为通策医疗实际控制人吕建明控制的公司。

值得注意的是,杭州海胤的财务状况并不健康。

据通策医疗发布的《杭州海胤科创有限公司审计报告》(下称“《审计报告》”)披露,截至2023年12月31日该公司的总资产为5617.84万元,净资产为988.36万元,当年净利润为-3.34万元。到今年上半年末,该公司的净资产为4293.41万元,但主营业务收入仍为0元,净利润为-107.45万元。

那么,通策医疗为何要收购一家亏损的公司呢?

据通策医疗披露,杭州海胤手中握有“富政储出(2021)3号地块项目”,该地块已投入土地出让款4490万元,契税、城市市政基础设施配套费等461.92万元,前期建设投入684.28万元,合计5636.2万元。

原来,此次收购目的是这家公司手中的一块地。此次收购以这块地的报价作为交易价格评估似乎更为合理。而从公告的数据以及收购的金额来看,通策医疗买到这块地,还占了杭州海胤近95万的“便宜”。

也就是说,吕建明将自己的公司“赔钱”卖给通策医疗了?作为实控人的吕建明为何如此大方?

《华夏时报》发现,这一地块的实际价值存在疑点。

从公布的数据来看,出让款、契税、城市市政基础设施配套费等数据不需质疑,而对上述地块前期建设投入的684.28万元,到底用没用,用在了哪里?《华夏时报》记者就此问题向通策医疗进行了采访,并索要项目建设进展照片,但并未收到对方答复。

另一方面,对于通策医疗所披露的后续建设计划,有专家表达了担忧。

盘古智库高级研究员江瀚认为,从通策医疗的业绩情况来看,近年来公司业绩承压明显,短期回暖不足以证明困境反转。在此背景下,公司声称收购土地项目用于建设研发中心、客服中心、专家医生IP运营直播等,这些说法的可信度有待进一步验证。投资者对公司在困境下是否能通过此次收购实现另辟蹊径,也存在较大的不确定性。

“大本营”业绩下滑

的确,通策医疗近些年的业绩表现并不理想。

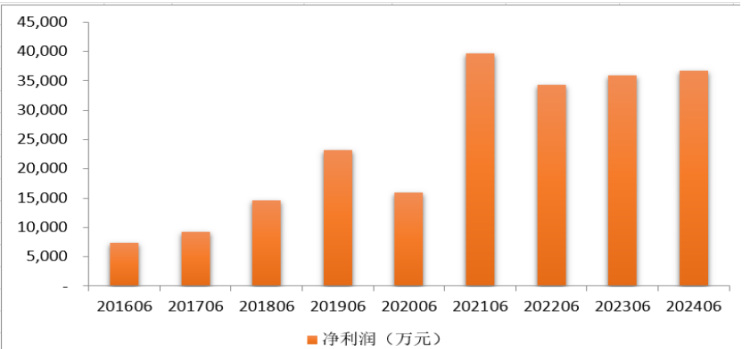

Wind数据显示,2021年―2023年,以及2024上半年,通策医疗的净利润分别为7.86亿元、6.16亿元、5.78亿元、3.68亿元。

其中,2022年及2023年,这家公司的净利润分别同比下滑了21.68%、6.05%。

连续下滑两年后,到今年中期,通策医疗的净利润仅微涨2.48%,达到3.68亿元。

然而,通策医疗竟然还在中报里宣称“公司已经连续三年实现利润同比增长”。即便用这家公司自己披露的近些年中报数据,也未能看出净利润“连续”增长。

如此低级错误地披露,是公司管理层不专业,还是另有所图?

(来源:通策医疗2024年中报)

(来源:通策医疗2024年中报) (来源:通策医疗2024年中报)

(来源:通策医疗2024年中报)通过梳理数据,《华夏时报》发现通策医疗业绩承压有多种原因。

一方面,通策医疗一直没能有效地冲出浙江。

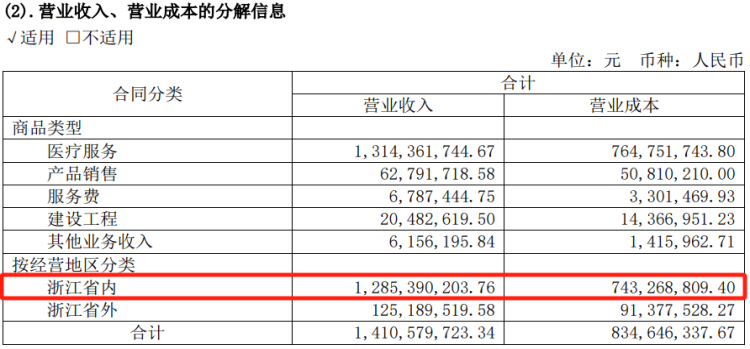

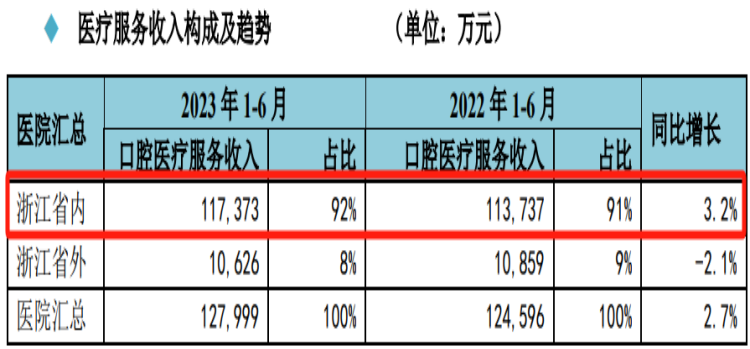

中报显示,2024年通策医疗浙江省内的收入为12.85亿元,占营业收入的91%。

(数据来源:企业公告)

(数据来源:企业公告)这一比例已经持续多年。

据2022年及2023年中报披露,通策医疗在浙江省内的收入占比分别为91%、92%。

(数据来源:企业公告)

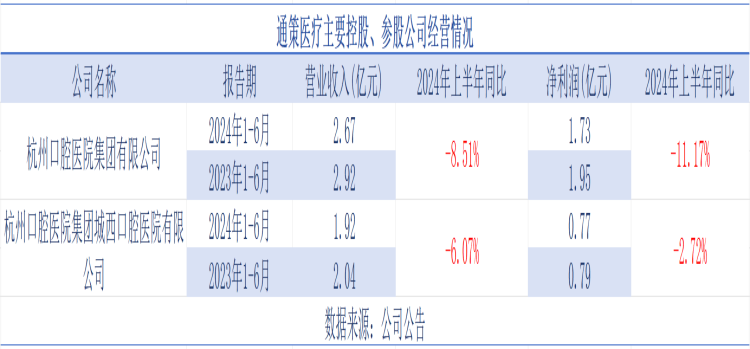

(数据来源:企业公告)雪上加霜的是,作为通策医疗的营收主力军“杭州口腔医院集团有限公司 ”“杭州口腔医院集团城西口腔医院有限公司”两家公司,在今年上半年业绩双双下滑。

据了解,杭州市口腔医院始建于1952年,是杭州历史最悠久的口腔专科医院,2006年由通策购得更名为杭州口腔医院。

据公司披露,以上两家公司今年上半年累计创收4.59亿元,占到通策医疗营收的32.53%,是名副其实的公司主力收入来源。

然而,在今年上半年,这两家公司的营收分别同比下滑了8.51%、6.07%;同期净利润分别下滑了11.17%、2.72%。

《华夏时报》就此事向通策医疗致函采访,但对方未予置评。

在江瀚看来,这两家公司业绩下滑可能受到市场环境变化、患者需求变化或内部管理问题等多种因素的影响。他认为,面对业绩下滑,通策医疗应迅速调整经营策略,如加强市场拓展和品牌建设,提升医疗服务质量,优化患者就医体验;同时,加强内部管理,提高运营效率,降低成本开支。此外,还可以考虑通过并购重组等方式扩大市场份额,增强整体竞争力。

经营效率低于同行

另一方面,从公开数据来看, 通策医疗的“摊子”铺得不小。

据公司披露,截至2024年上半年,通策医疗共有84家口腔医疗机构,营业面积超过 25 万平方米,开设牙椅 3037台。

据此计算,平均每家机构的面积为2976平方米,牙椅数量为36把。显然,这已经属于大中型医疗机构的配置了。进一步计算可以得出,通策医疗在今年上半年单把牙椅产出46.46万元,每平方米产出5644元。

如果看年度数据,2023年通策医疗每把牙科椅产出94.49万元。

与同行相比,通策医疗效率偏低。

2023年全年,牙博士拥有635把牙椅,单把牙科椅产出208.19万元。同期,可恩口腔开设牙椅 245 余张,单把牙科椅产出173.47万元。2023年3月31日―2024年3月31日,瑞尔医疗的牙科椅总数达1569张,平均每张牙科椅年产出113.44万元。

此外,对于省外业务拓展,通策医疗作出过努力,但一些项目效果并不好。

通策医疗在2015年7月与中国科学院大学联合设立了“存济医学院”。随后,公司利用“存济”品牌,于2016年至2018年间在重庆、成都、武汉和西安四个城市建立了“存济口腔医院”,意图复制浙江省的成功模式,即一家中心医院辅以多个卫星门诊的区域布局。

然而,截至2023年底,位于重庆和成都的存济口腔医院已经停业。此外,武汉和西安的存济口腔医院也一直未能实现盈利,长期面临财务亏损。

对于效率偏低的原因,通策医疗也并未答复《华夏时报》。

对此,江瀚表示,首先,单把牙椅产出和平效偏低可能受到多种因素的影响,包括患者流量不足、医生工作效率不高、服务项目定价偏低或市场竞争激烈等。

江瀚认为,对于这一问题,通策医疗应深入分析具体原因,采取针对性措施。例如,通过提升医疗服务质量、加强市场营销吸引更多患者;优化医生排班和工作流程,提高服务效率;根据市场需求调整服务项目定价策略;以及加强与竞争对手的差异化竞争,提升品牌形象和市场地位。

未来,通策医疗能否提升效率,《华夏时报》将持续关注。

见习编辑:姜雨晴 主编:陈岩鹏