【华安医药】公司点评通策医疗:业绩稳健增长,网格化营销开拓下沉市场

(来源:谭谈Health)

【华安证券医药团队】2026年5月16日发布公司点评通策医疗:《业绩稳健增长,网格化营销开拓下沉市场》,欢迎与我们交流。

作者:谭国超

SAC:S0010521120002

分析师:李雨涵

SAC:S0010525070005

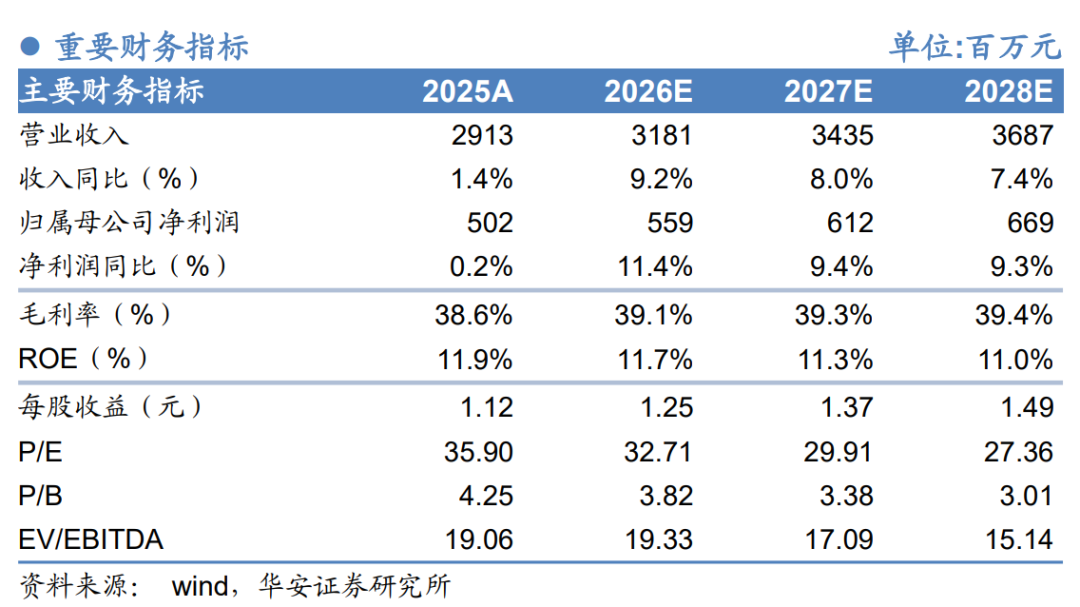

2026年4月17日,通策医疗发布2025年年度报告,公司2025年实现营业收入29.13亿元(+1.37%);实现归母净利润5.02亿元(+0.19%)。其中,2025年Q4单季度实现营业收入6.23亿元,实现归母净利润-0.12亿元。

同时,公司披露2026年一季报,实现营业收入7.55亿元(+1.43%),实现归母净利润1.87亿元(+1.66%)。

业绩保持稳健,核心业务正畸复苏强劲

公司2025年营收与归母净利润实现平稳增长,展现出较强经营韧性。全年门诊量达357.36万人次,同比增长1.14%,经营基本盘稳固。截至2025年12月31日,公司旗下运营医疗机构89家(含新设及并购),拥有专业医护人员4,452名,营业面积超过28万平方米,开设牙椅3,180台。经营活动产生的现金流量净额达8.11亿元,同比增长6.26%,经营质量优异。2026年Q1延续平稳态势,营收与利润均实现正增长,开局良好。

公司2025年业绩表现主要得益于核心业务板块的结构性分化:正畸项目成为增长核心引擎,实现收入51.0亿元,同比增长7.63%,在行业调整期中表现亮眼;种植项目受集采政策影响,收入同比微降2.08%至51.9亿元;大综合及修复项目保持稳健,大综合业务实现收入78.3亿元,同比增长2.27%;修复业务实现收入46.6亿元,同比增长0.72%,为公司提供了稳定的业绩基础; 儿科项目同比下降2.69%,实现收入48.7亿元。

战略转型深化,“释放生产力”成效初显

面对行业变化,公司围绕“释放生产力”核心目标,深入推进组织架构变革与数字化转型,运营效率稳步提升。

1) 组织变革,推行“大部制”改革:公司打破医生与院区的固有关联,建立“医生唯一ID、AI派单、全省流动”的垂直化管理体系。此举旨在打破传统连锁的属地化管理桎梏,实现医生资源在全省范围内的动态调度与医患精准匹配,为平台化转型奠定基础。

2) 数字化与AI赋能,夯实运营底座:公司以“One-ID工程”为核心,打通客户、医生、牙椅等关键资产标识,实现全流程追溯。依托和仁科技自研的MindHub人工智能中台,将AI深度嵌入诊疗、质控与管理全流程,驱动运营、临床与服务全面升级。

3) 精细化运营,提升“人效”与“坪效”:公司全面落地运营总监(OD)制度,划小经营单元,以坪效、椅均产出和利润为核心考核指标,激活内部经营活力。通过系统性重塑,致力于实现客户与医生资源的最优匹配,提升存量资源运营效率。

“蒲公英计划”成果显著,网格化营销开拓下沉市场

公司持续深化“区域总院+分院”模式,通过内外并举的策略巩固市场地位,后续发展重点由单纯数量扩张转向以质量增长为主导。依托核心城市总院的医疗资源与品牌影响力,公司在浙江省内县域及重点区域精准布局蒲公英分院,形成“总院赋能+分院深耕”的网格化结构。中期目标是实现百家分院、百亿规模。

这一战略与网格化营销体系高度协同,各蒲公英分院通过属地化网格运营,建立本地化客户触达网络,增强市场渗透力。2026年,公司将重点考核分院“坪效达成率”与“核心医生人效”,确保分院快速走出培育期,为战略目标打下坚实的运营基础。

l 投资建议

我们看好公司长期发展,预计公司2026~2028年将实现营业收入31.81/34.35/36.87亿元,同比9.2%/8.0%/7.4%;实现归母净利润5.59/6.12/6.69亿元,同比11.4%/9.4%/9.3%;维持“买入”评级。

l 风险提示

扩张不及预期风险;政策风险;医疗风险;竞争风险等。

重要提示

重要提示:本文内容节选自华安证券研究所已发布证券研究报告公司点评通策医疗:《业绩稳健增长,网格化营销开拓下沉市场》(发布时间:2026年5月16日),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。报告发布机构:华安证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)。

分析师:谭国超(SAC:S0010521120002) 邮箱: tangc@hazq.com

分析师:李雨涵(SAC:S0010525070005) 邮箱:liyuh@hazq.com

华安证券医药团队

谭国超:研究所副所长、医药首席分析师;中山大学本科、香港中文大学硕士;曾任职于强生(上海)医疗器械有限公司、和君集团、诚通证券和华西证券研究所,主导投资多个早期医疗项目以及上市公司PIPE项目,有丰富的医疗产业、一级市场投资和二级市场研究经验。受邀产业投资机构、产业峰会、上市公司、主流财经媒体等交流演讲。曾获得Wind金牌分析师、2023中经医药大健康产业深具影响力分析师等。(SAC:S0010521120002)

李婵:分析师,主要负责医疗器械和IVD行业研究。对外经贸大学金融硕士,具备五年二级市场工作经验。(SAC:S0010523120002)

钱琨:分析师,主要负责医疗器械行业研究。上海交通大学医学本硕,曾任职于美敦力(上海)管理有限公司、某国产结构性心脏病公司。(SAC:S0010524110002)

任婉莹:分析师,负责创新药及制剂。武汉大学药理学本科,香港大学药理硕士,6年心血管药理科研经历,曾任医药行业一级投资经理及产业BD战略经理。(SAC:S0010525060003)

杨馥瑗:分析师,主要负责CXO行业研究。复旦大学保险硕士,医药+经济复合背景,曾任职于国金证券。(SAC:S0010524080001)

熊骥溟:研究助理,主要负责中药和医药商业板块。伦敦大学学院药剂学硕士,1年医药行业研究经验。(SAC:S0010123070085)

李雨涵:分析师,主要负责生物制品、医疗服务研究。湖南大学本硕,生物技术+金融硕士复合背景。(SAC:S0010525070005)

历史相关报告