宁波富邦:2023年实现营业总收入3.29亿元 同比增长8.59%

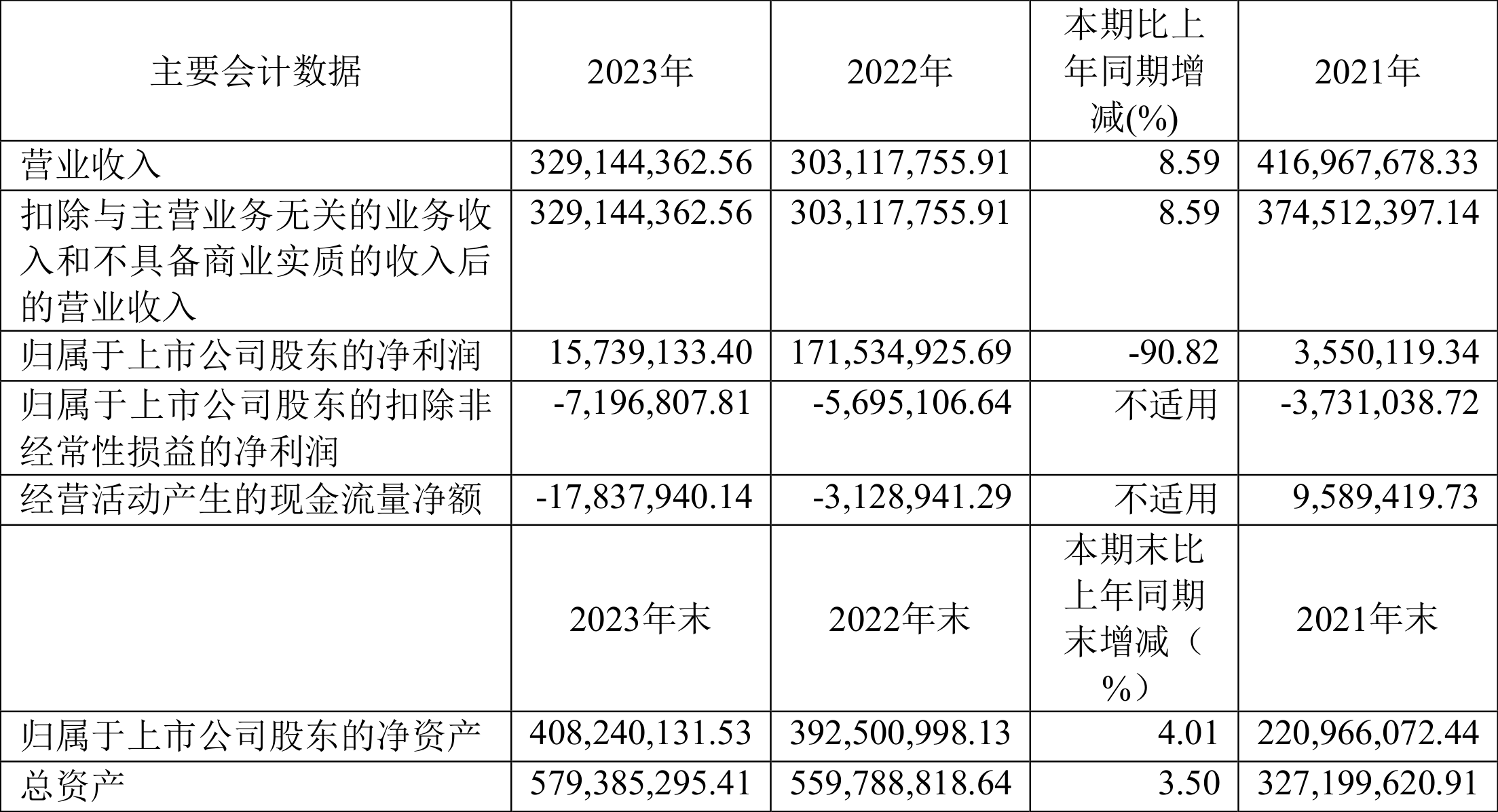

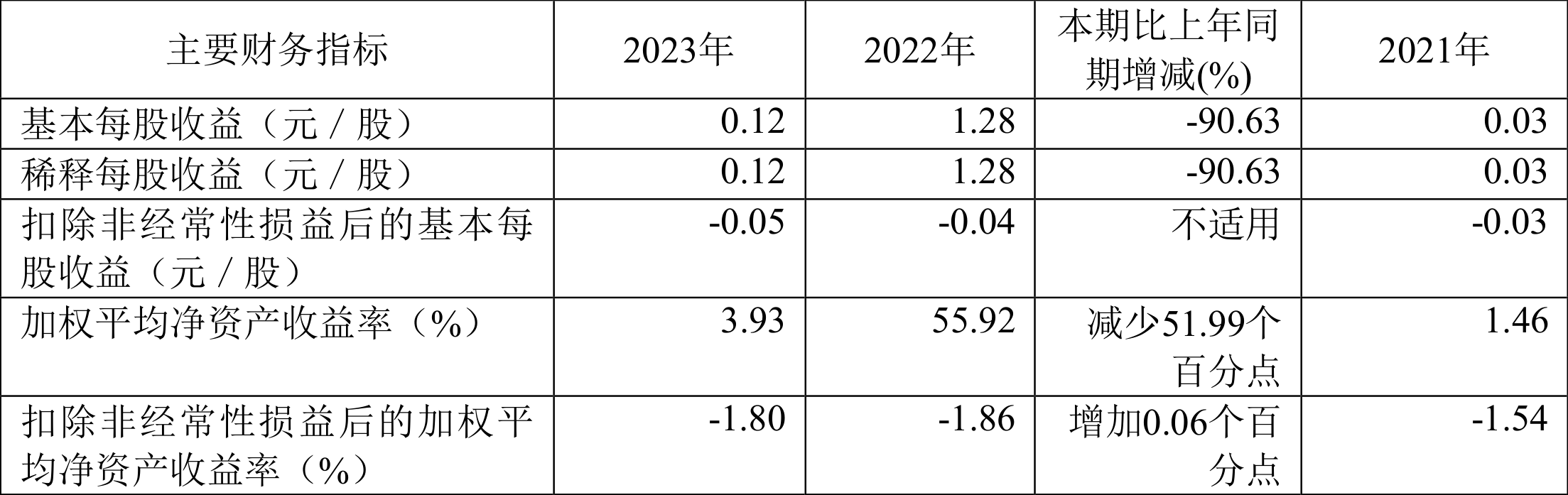

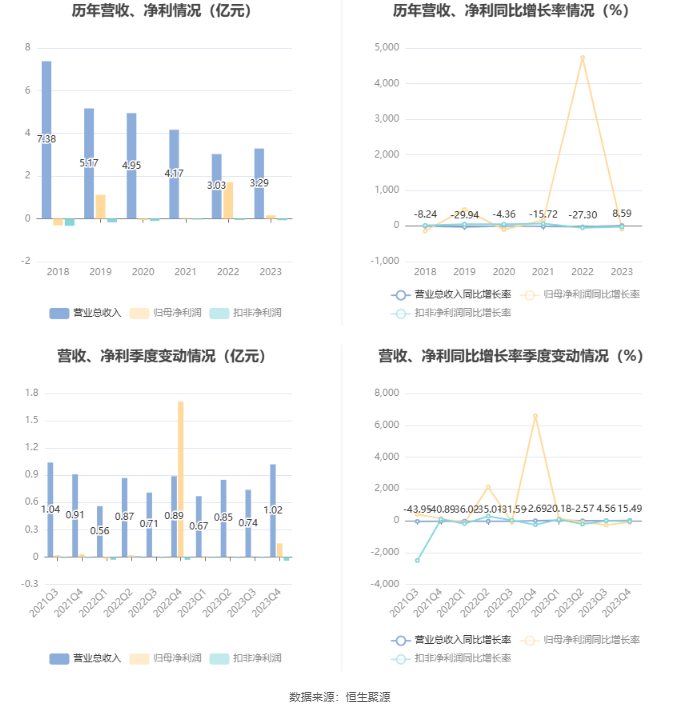

中证智能财讯 宁波富邦(600768)4月30日披露2023年年报。2023年,公司实现营业总收入3.29亿元,同比增长8.59%;归母净利润1573.91万元,同比下降90.82%;扣非净利润亏损719.68万元,上年同期亏损569.51万元;经营活动产生的现金流量净额为-1783.79万元,上年同期为-312.89万元;报告期内,宁波富邦基本每股收益为0.12元,加权平均净资产收益率为3.93%。

报告期内,公司合计非经常性损益为2293.59万元,其中除同公司正常经营业务相关的有效套期保值业务外,非金融企业持有金融资产和金融负债产生的公允价值变动损益以及处置金融资产和金融负债产生的损益为3016.47万元。

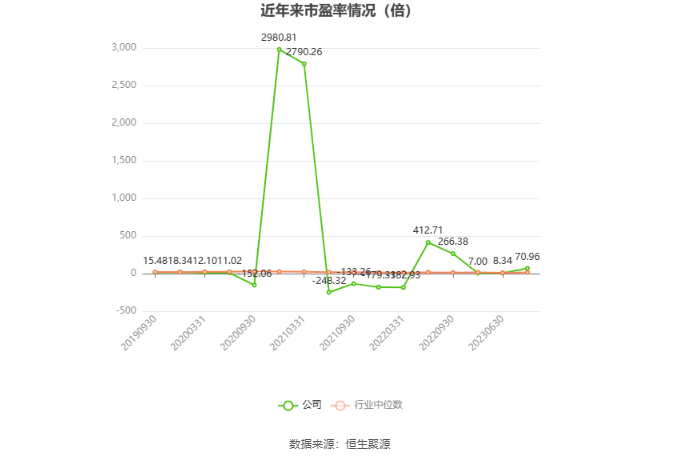

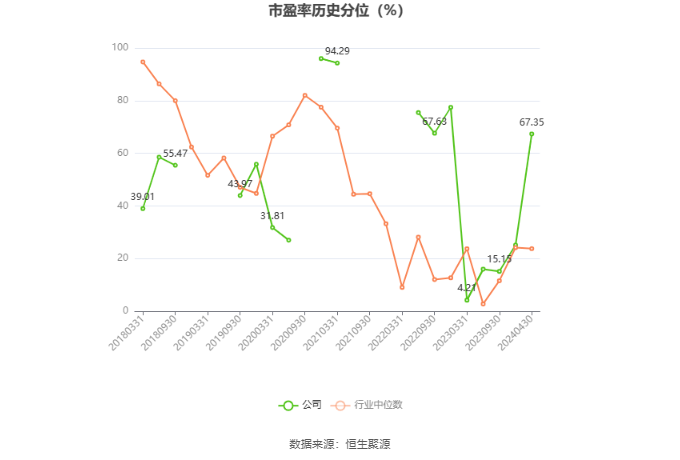

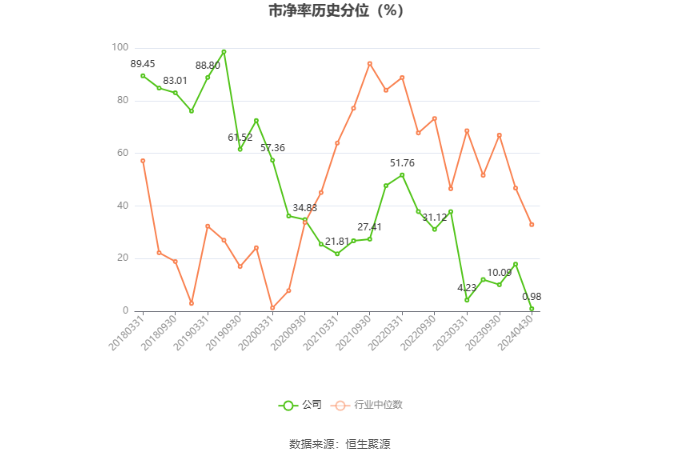

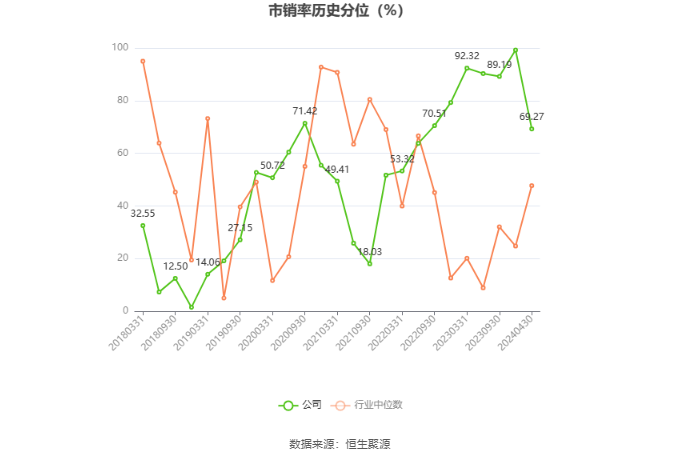

以4月30日收盘价计算,宁波富邦目前市盈率(TTM)约为70.96倍,市净率(LF)约为2.74倍,市销率(TTM)约为3.39倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,宁波富邦近三年营业总收入复合增长率为-12.70%,在铝行业已披露2023年数据的30家公司中排名第30。近三年净利润复合年增长率为67.53%,排名4/30。

资料显示,宁波富邦主营业务属于有色金属压延加工行业,是一家专业生产工业铝型材的区域性铝业深加工企业,兼营铝铸棒等产品的贸易业务。主要子公司包括宁波富邦精业铝型材有限公司、宁波富邦精业贸易有限公司等。其中宁波富邦精业铝型材有限公司是一家专业生产工业铝型材的企业,年生产能力1万吨以上,拥有全套熔炼、挤压、氧化生产线,包括2000吨、1630吨、800吨、500吨共四条挤压生产线。公司的产品规格品种超过4000多种,主要包括汽车配件型材、手电筒系列型材、幕墙型材、电动工具系列型材等。宁波富邦精业贸易有限公司是一家专业销售工业铝铸棒等金属原材料的内贸企业。

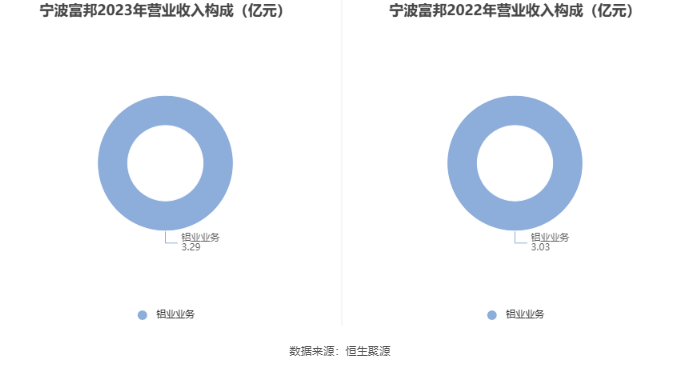

分产品来看,2023年公司主营业务中,铝业业务收入3.29亿元,同比增长8.59%,占营业收入的100.00%。

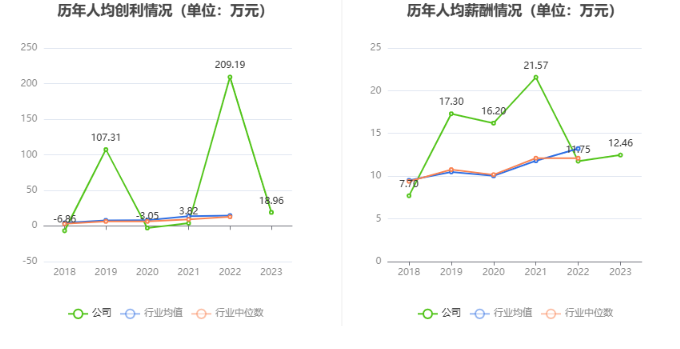

截至2023年末,公司员工总数为83人,人均创收396.56万元,人均创利18.96万元,人均薪酬12.46万元,较上年同期分别变化7.28%、-90.94%、6.06%。

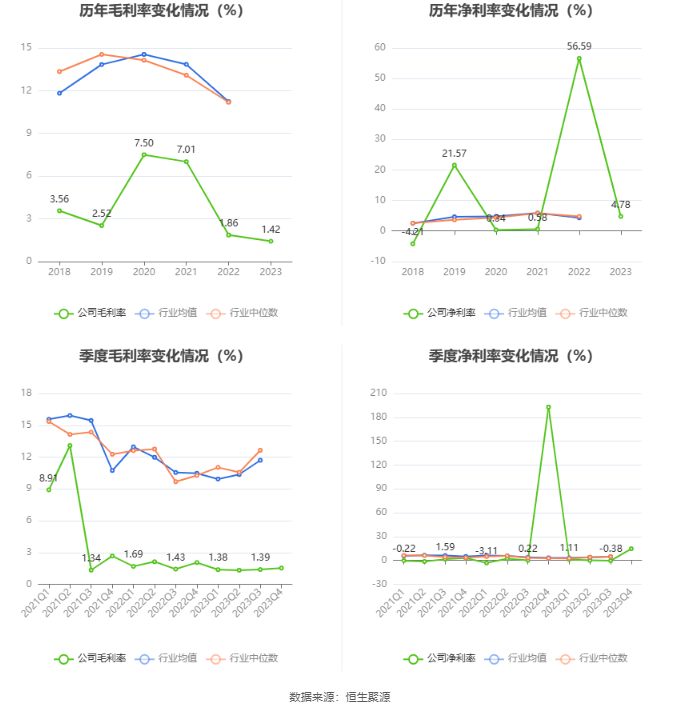

2023年,公司毛利率为1.42%,同比下降0.44个百分点;净利率为4.78%,较上年同期下降51.81个百分点。从单季度指标来看,2023年第四季度公司毛利率为1.53%,同比下降0.52个百分点,环比上升0.14个百分点;净利率为14.72%,较上年同期下降178.23个百分点,较上一季度上升15.10个百分点。

分产品来看,铝业业务2023年毛利率为1.44%。

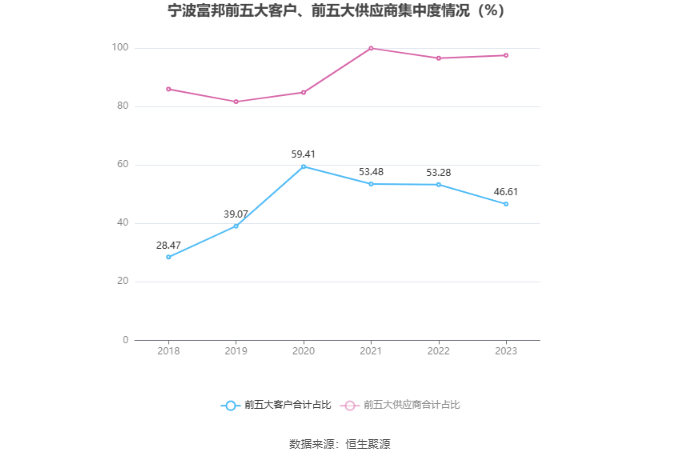

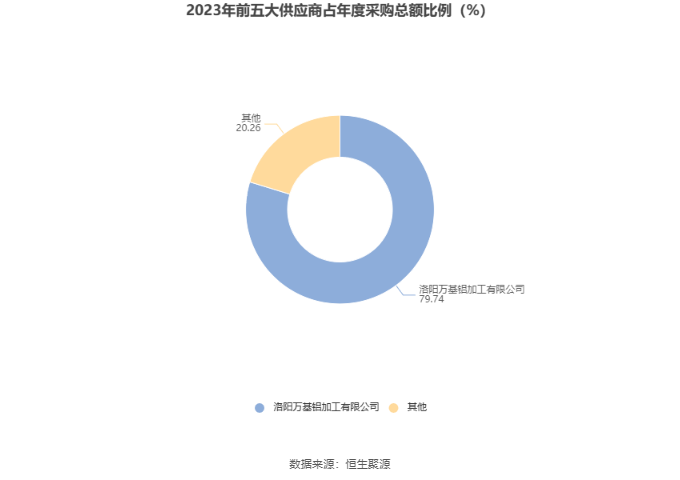

报告期内,公司前五大客户合计销售金额1.53亿元,占总销售金额比例为46.61%,公司前五名供应商合计采购金额3.14亿元,占年度采购总额比例为97.50%。

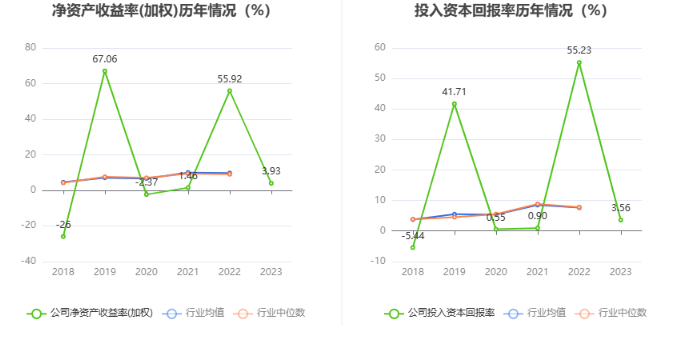

数据显示,2023年公司加权平均净资产收益率为3.93%,较上年同期下降51.99个百分点;公司2023年投入资本回报率为3.56%,较上年同期下降51.67个百分点。

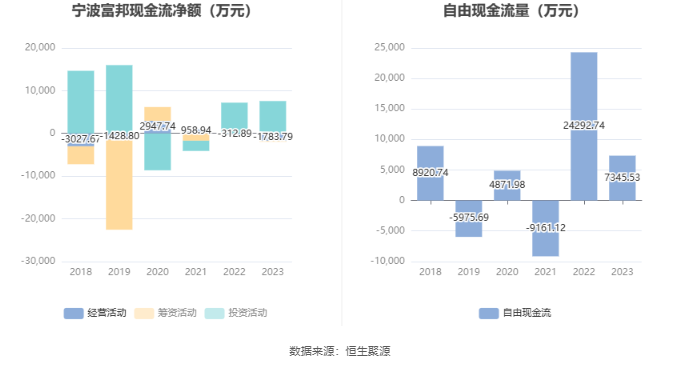

2023年,公司经营活动现金流净额为-1783.79万元,同比减少1470.90万元;筹资活动现金流净额-176.64万元,同比减少107.04万元;投资活动现金流净额7575.64万元,上年同期为7191.77万元。

进一步统计发现,2023年公司自由现金流为7345.53万元,相比上年同期下降69.76%。

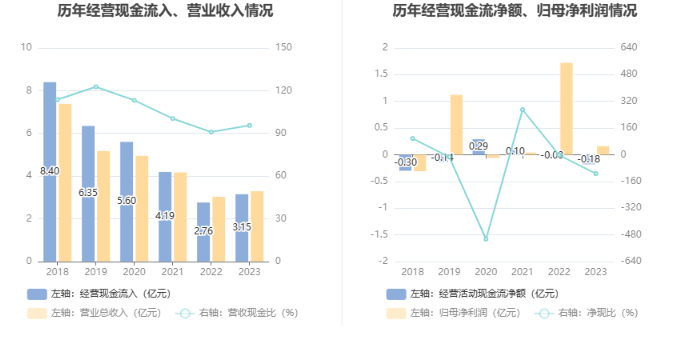

2023年,公司营业收入现金比为95.61%,净现比为-113.33%。

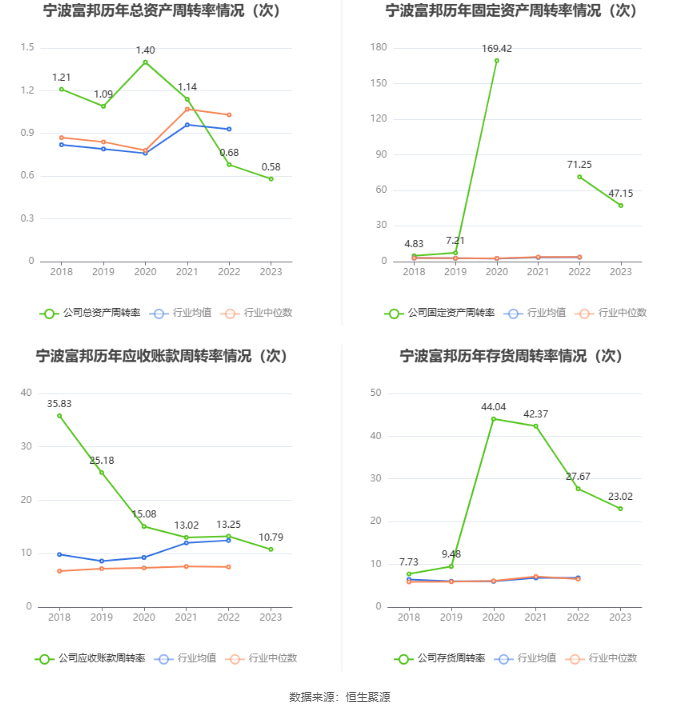

营运能力方面,2023年,公司公司总资产周转率为0.58次,上年同期为0.68次(2022年行业平均值为0.93次,公司位居同行业23/30);固定资产周转率为47.15次,上年同期为71.25次(2022年行业平均值为3.50次,公司位居同行业1/30);公司应收账款周转率、存货周转率分别为10.79次、23.02次。

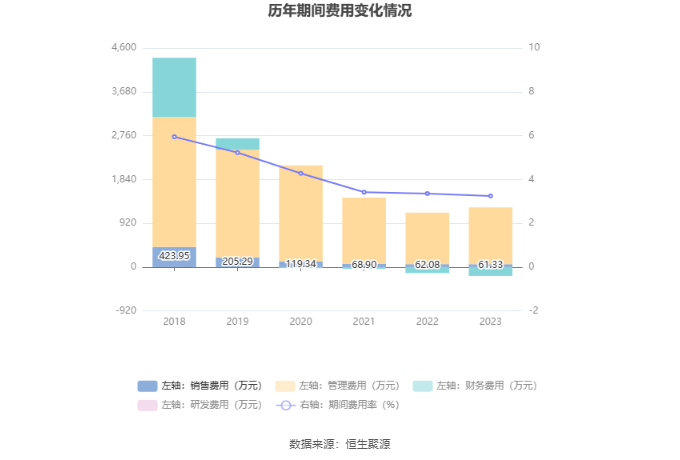

2023年,公司期间费用为1070.15万元,较上年同期增加51.36万元;但期间费用率为3.25%,较上年同期下降0.11个百分点。其中,销售费用同比下降1.21%,管理费用同比增长10.38%,财务费用由去年同期的-124.85万元变为-185.03万元。

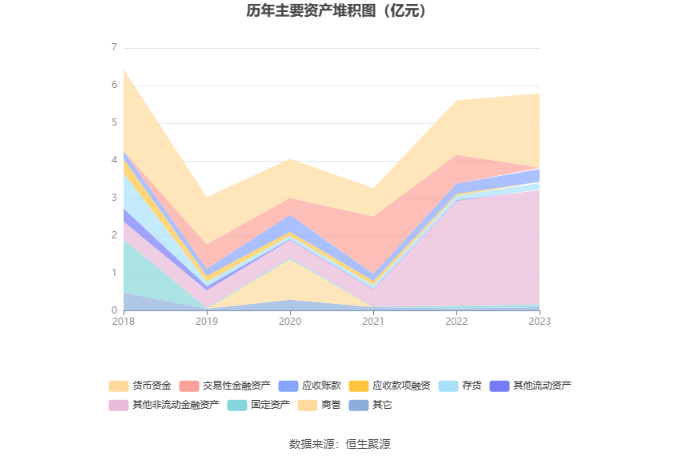

资产重大变化方面,截至2023年年末,公司交易性金融资产较上年末减少95.84%,占公司总资产比重下降13.26个百分点;货币资金较上年末增加36.57%,占公司总资产比重上升8.27个百分点;其他非流动金融资产较上年末增加9.32%,占公司总资产比重上升2.80个百分点;应收账款较上年末增加26.15%,占公司总资产比重上升1.06个百分点。

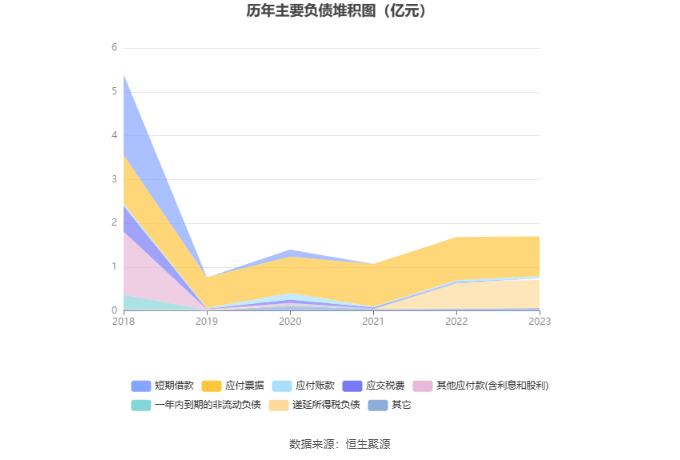

负债重大变化方面,截至2023年年末,公司应付票据较上年末减少8.63%,占公司总资产比重下降2.07个百分点;递延所得税负债较上年末增加11.25%,占公司总资产比重上升0.77个百分点;租赁负债较上年末增加174.78%,占公司总资产比重上升0.35个百分点;应付账款较上年末增加42.94%,占公司总资产比重上升0.27个百分点,主要系公司业务规模有所增加,采购规模扩大。

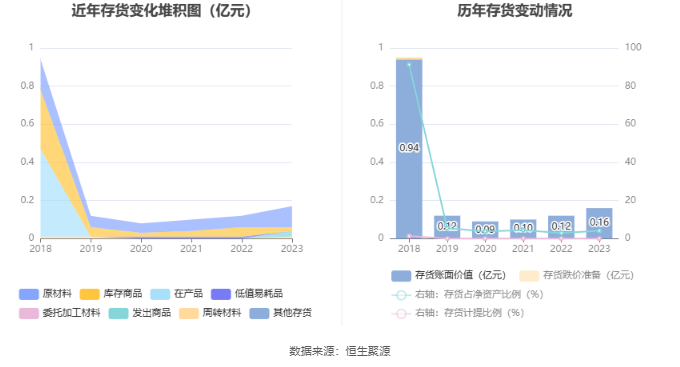

从存货变动来看,截至2023年年末,公司存货账面价值为1649.18万元,占净资产的4.04%。根据财报,公司本期没有计提存货跌价准备。

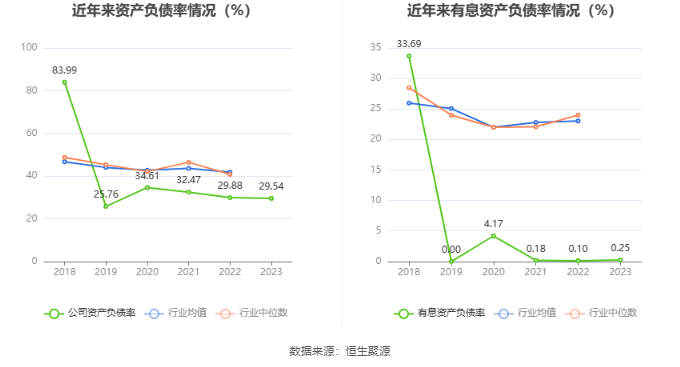

在偿债能力方面,公司2023年年末资产负债率为29.54%,相比上年末下降0.34个百分点;有息资产负债率为0.25%,相比上年末上升0.15个百分点。

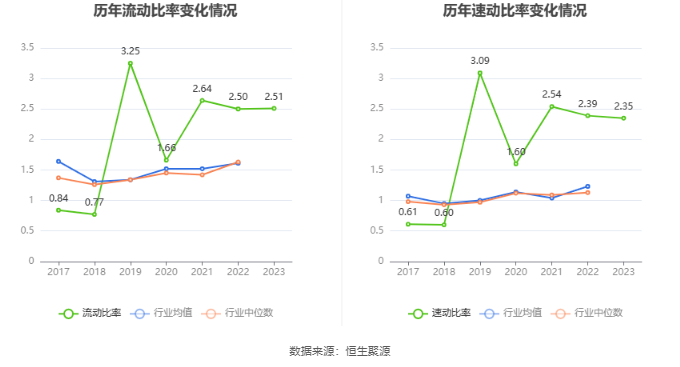

2023年,公司流动比率为2.51,速动比率为2.35。

年报显示,2023年年末公司十大流通股东中,新进股东为华泰金融控股(香港)有限公司-中国动力基金、谢锦和、陈荣,取代了三季度末的戚家伟、周宇光、平安资产-工商银行-如意32号资产管理产品。在具体持股比例上,卢冬芳、章安持股有所上升,平安资管-工商银行-平安资产鑫享27号资产管理产品、UBS AG持股有所下降。

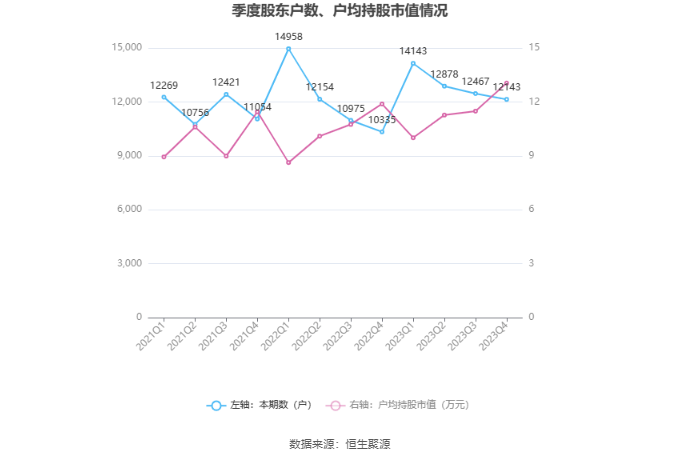

筹码集中度方面,截至2023年年末,公司股东总户数为1.21万户,较三季度末下降了324户,降幅2.60%;户均持股市值由三季度末的11.49万元上升至13.05万元,增幅为13.58%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。