广誉远2022年年报简析

小广千呼万唤始出来的年报终于发布了,让我们一起来看看2022年的年报里有哪些重要信息。

(本文仅为个人观点,不构成任何投资建议)

01

2022年巨亏4个小目标,跟当初计划的盈利2000万想去甚远,凭借这一点,开盘两个跌停一点也不冤,看起来,下周我想以30元左右价格补仓的目标有机会实现了。

不过既然1月底预亏公告发布后,股价没有很大波动,想必市场还是认为有其他数据值得期待,那我们就接着往下看。

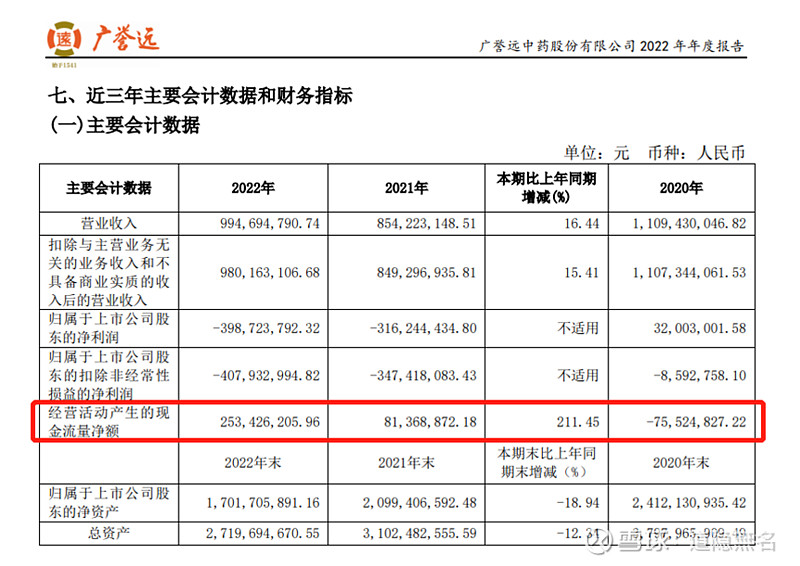

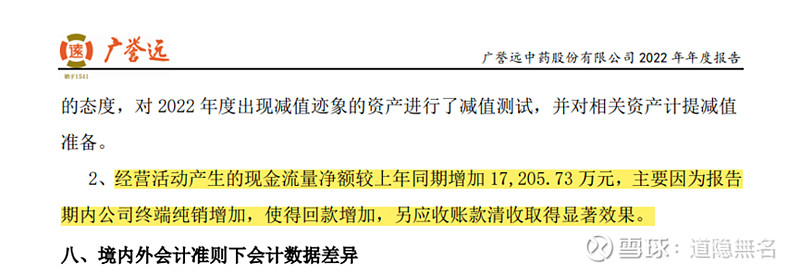

看用红框圈出来的这一行,这是这张主要会计数据表里面,唯一也是最大的亮点:经营活动产生的现金流量净额已连续两年回正,并且在2022年大幅增加。

这组数据很有意义,抛开一切外部因素不谈,即使这是一家普通公司,这组数据也能表明这家公司虽然还没开始盈利,但至少能收到现钱了,而且收到的现金还在逐年增加。

能维持稳定的现金流,公司就不会随时破产倒闭。

排除了破产的风险,公司持续经营下去,就有机会提高产品的盈利能力,或节省开支,慢慢把利润也转正,最终实现现金流和利润的双正向增长。

毕竟历史包袱沉重,即使是拥有悠久历史和“四菜一汤”的广誉远,也需要时间慢慢恢复元气。

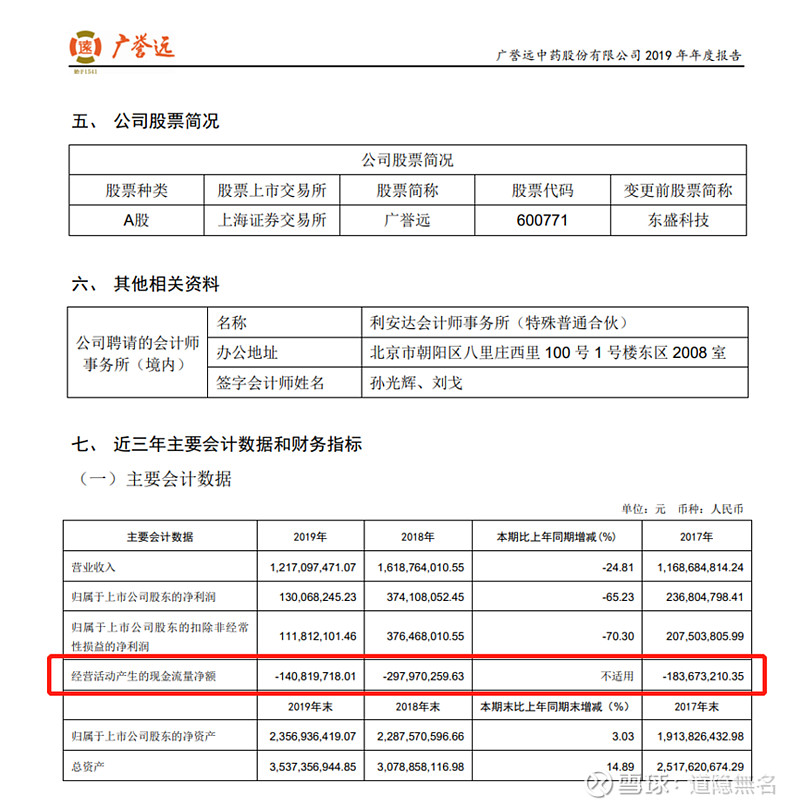

为什么说历史包袱沉重?我们拿今年的年报和2019年的年报对比一下,就能找到答案。

两张表用红框圈出来的经营活动产生的现金流量净额连起来看,你发现了吗,从2017年到2020年,这四年里,利润一直是正的,但现金流一直是负的。

看似赚了钱,但这些利润大部分以“应收账款”来体现,公司实际上一直是入不敷出的状态,全靠吃老本,老本吃完了就只能靠融资续命,如果融资不畅,资金链断裂,分分钟破产倒闭。

一家公司在抢占市场份额的阶段,偶尔一两年负现金流,是完全可以理解的,但年年盈利,年年负现金流,怎么看都不太正常(此处省略五百字,不展开说了),现在你明白为什么说它历史包袱沉重了吧。

好在,在国资的带领下,小广的经营已经回到正轨,去年主抓“降应收、去库存、增纯销”,并采取了现款现货模式。

国资接手的小广,已经肉眼可见的开始变好,但要完成困境反转,还需要一定的时间。

02

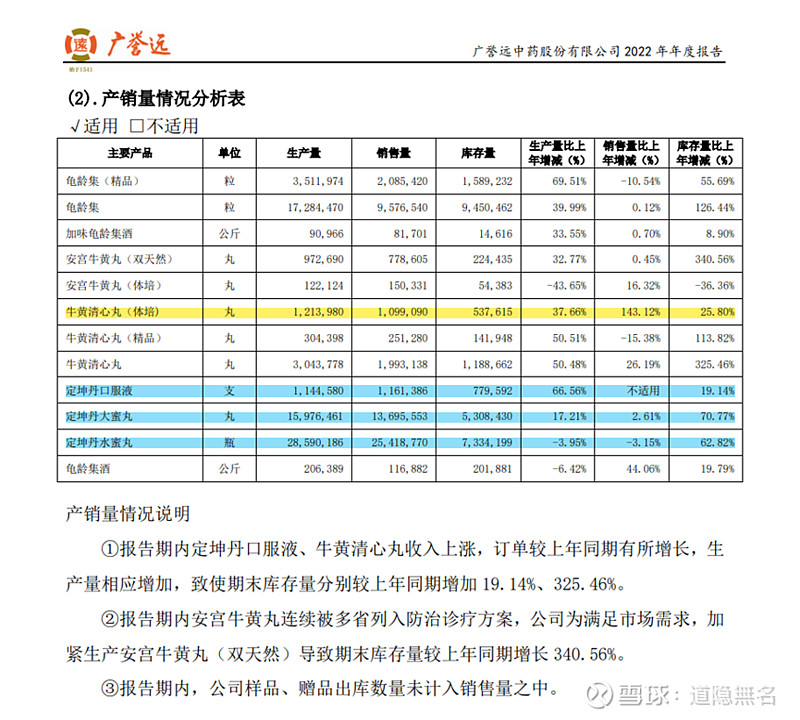

小广去年制定了大单品战略,主推定坤丹,定坤丹系列产品是目前小广唯一年销量上千万丸/瓶的单品,作为主推大单品是没问题的。

年报里,22年定坤丹系列产品的销量基本与去年持平,看来除了续购之外,用户流失量与新增量基本打平,看起来推广工作的进展不尽如人意。

不过,也有可能之前的销量有很大一部分积压在渠道,成为渠道库存,而22年的销量是在消化库存基础上增加的真实纯销,这一项可以再观察一年。

今年体培牛黄清心丸的销量取得了超过140%的增长,有一点惊喜,但由于之前的销量绝对值较低,只有几十万丸,即使翻倍增长,对业绩改善的贡献度也不大。

龟龄集销量达到957万粒,与上年持平,说明市场还是很认可龟龄集的。

如果能推出锭剂,锭剂也达到这样的销量,那小广的股价直接原地起飞。

锭剂这个产品形态,公司真的可以考虑一下。

毕竟大众对经典传统中药的第一印象就是锭剂、大蜜丸,改变大众对于一件事物的认知非常非常难,几乎不可能做到,所以产品的设计应该基于大众的认知。

胶囊剂虽然方便服用,但缺点也很明显:

一方面,胶囊保质期较短,无法长期储存,无法满足消费者收藏、抗通胀的需求。

另一方面,这种经典的西药形态,跟大众对于传统中药的认知不符,说的好听这叫传承创新,说的不好听那就是,把传统经典搞得不伦不类。

片仔癀、东阿阿胶都保留了传统的锭剂、胶剂产品,销量很好,这些公司的成功,证明市场对于传统剂型是接受的。

龟龄集以前有粉剂,粉剂加蒸汽压制成块就成了锭剂,推出锭剂,也算是传承中创新了。

因此公司可以尝试小批量生产锭剂龟龄集,限量供应,饥饿营销,制造赚钱效应,说不定能对公司起到很好的宣传推广效果。

小基数的龟龄集酒目前销量稳步增长中,酒类业务能否迎来爆发式增长,将会是这两年的主要看点。

03

前面的产销量表里,可以看出公司22年留出了一定量的库存,另外,还采购了2.88亿的原材料。

天然牛黄“价高量大”,22年小广囤了不少可以升值的原料产品。

04

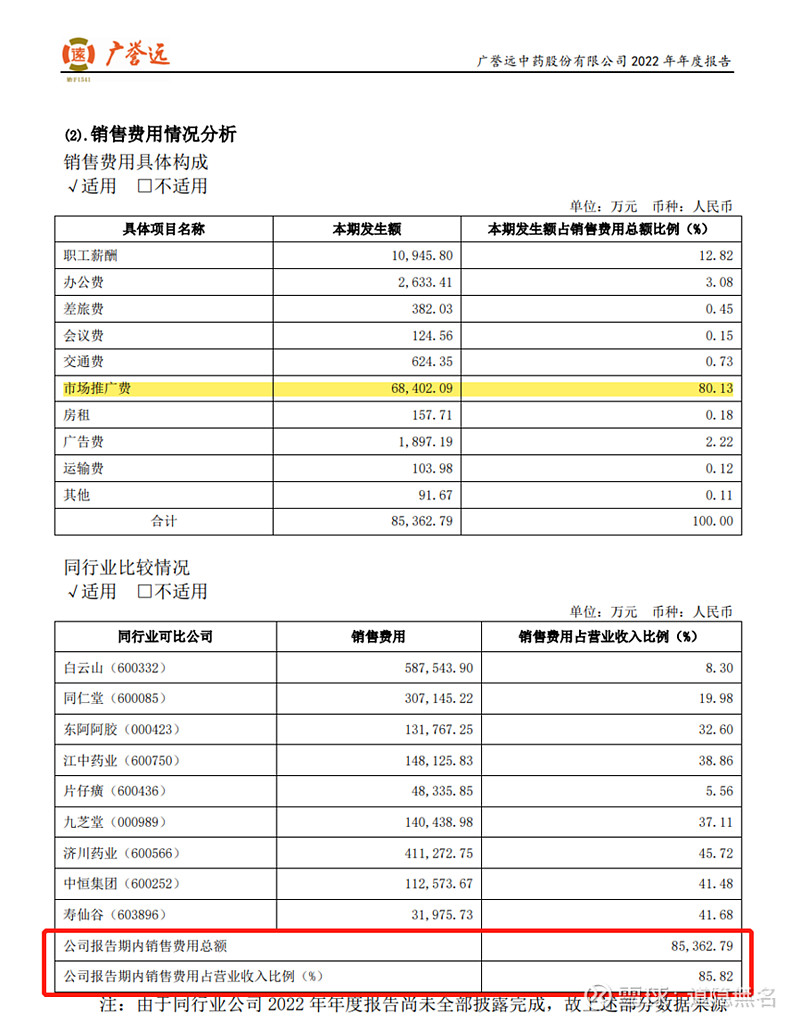

8.5亿的销售费用有点高,其中80%是市场推广费,但22年并没见到多少小广的广告,这6.8亿不知道花哪去了,股东大会去现场的小伙伴可以现场问一下。

对比其他公司,比如片仔癀4.8亿、寿仙谷3.2亿,可以看出,强势品牌的收入和销售费用并不是正相关,有可能目前的收入销售费用8.5亿,将来收入达到20亿甚至30亿时,销售费用还是8.5亿,甚至更少。

只能期待未来小广的业绩越来越高,而同期的销售费用少增甚至不增。

05

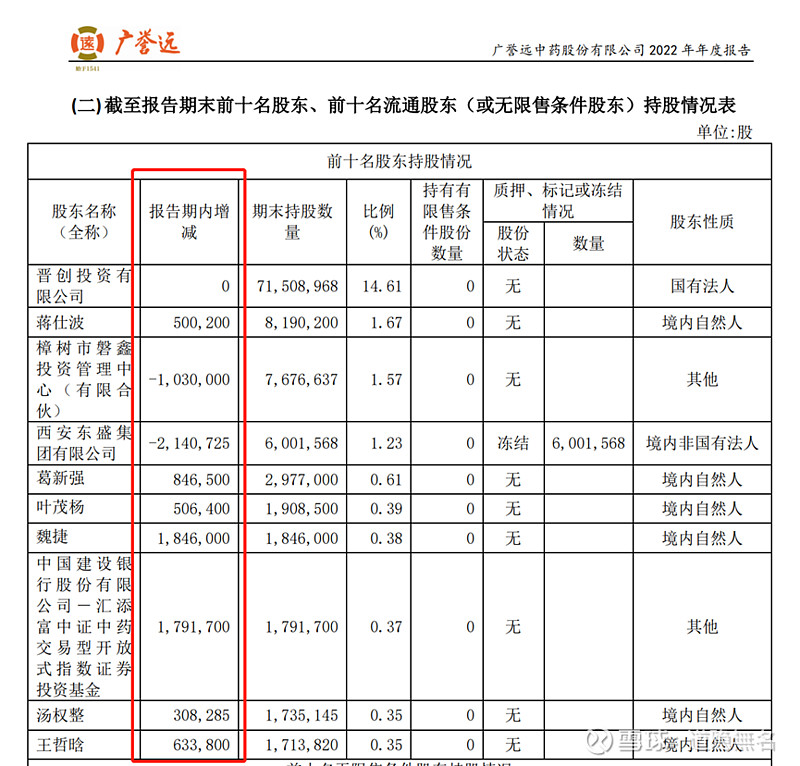

十大股东,东盛系正在继续退出,牛散、个人投资者正在加仓。

由于12月31日距离现在的时间比较久了,大户是去是留,还要看看拉升到36-38元之后,一季报的情况。

06

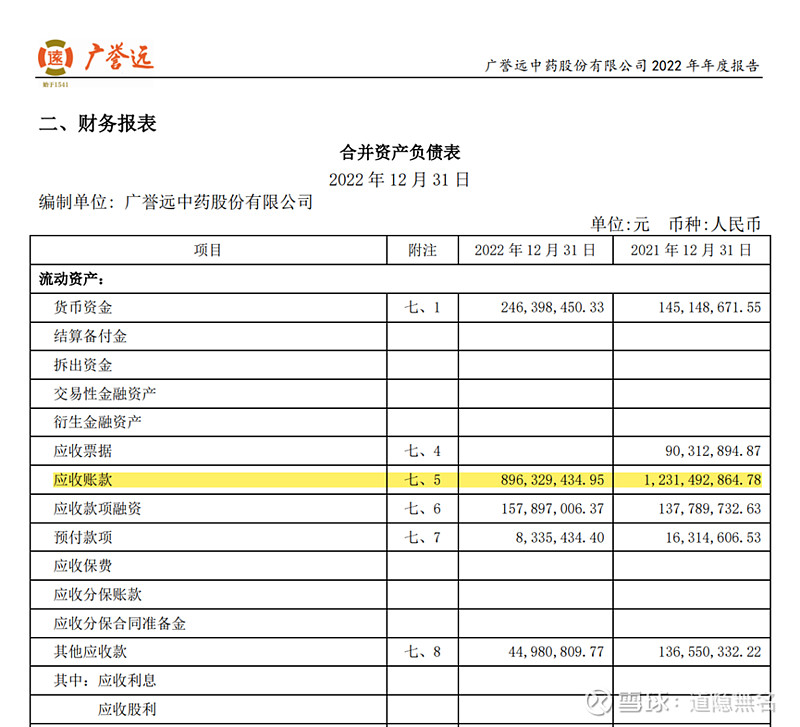

应收少了3个多小目标,很有成效,但就目前推进的速度来看,要完全卸下包袱,可能至少还需要两年的时间,这比之前预期的时间更长,是对投资者耐心的严峻考验。

最主要的是,未来的两年中,工作重心可能都会围绕着降应收、去库存,很难推出全新包装的系列产品。

原因很简单,出了新的,旧的就没人买,这些应收的坏账比例会大大增加,为了应收,只能再等两年。

继续降应收、去库存的这两年中,之前销量及库存基数较小的龟龄集酒将会是全村的希望。

07

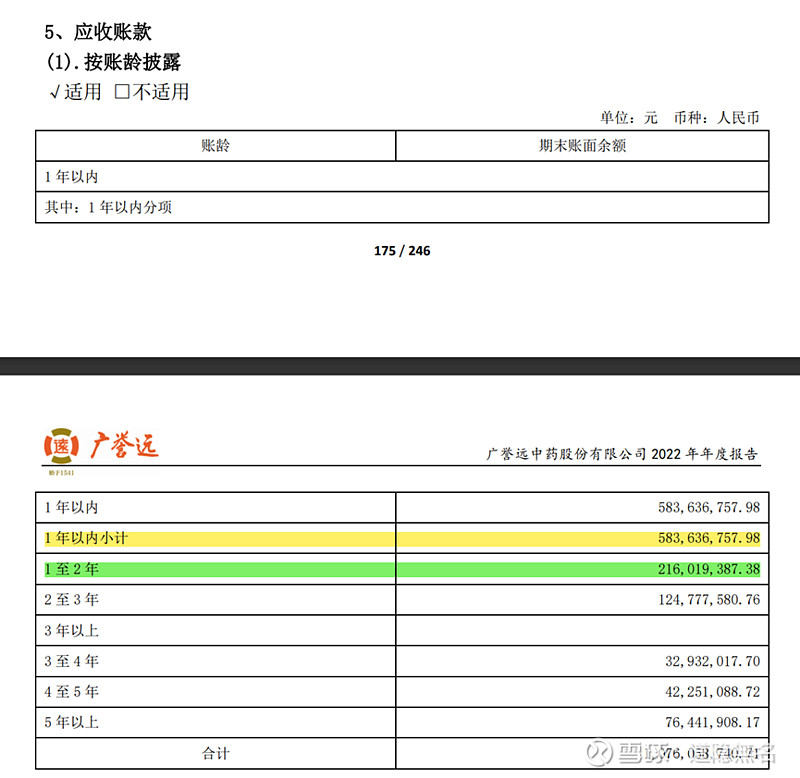

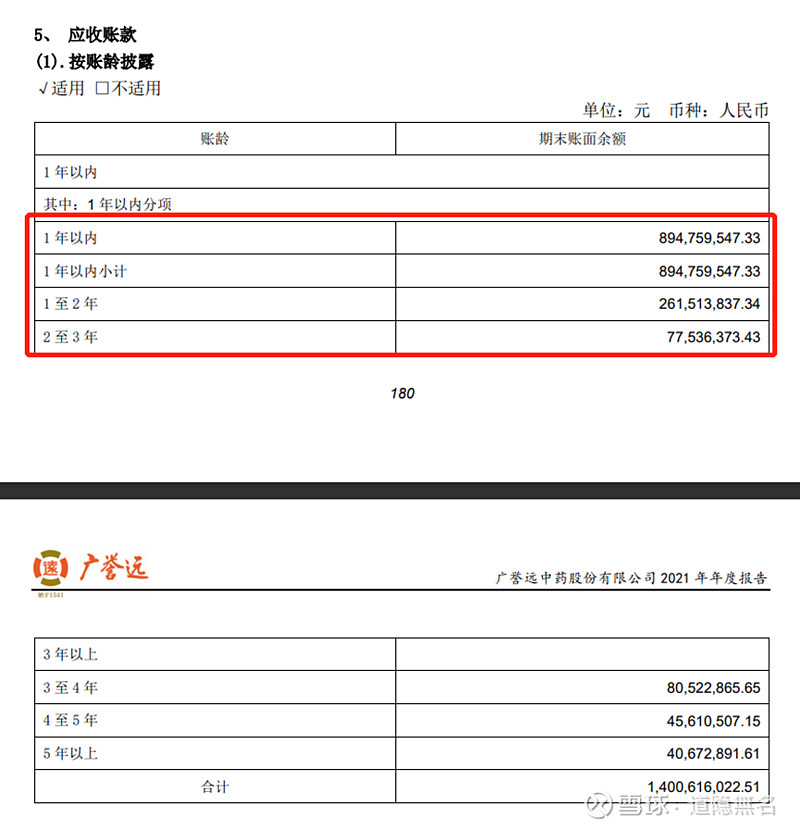

23年仍然是应收大年,有5.84亿的应收,24年还有2.16亿,两年加一起8个亿。

跟21年的年报对比一下:

可以看出,本次年报把22年-23年的应收中实际收回有困难但仍具备收回可能的部分进行了展期,这样看来,渠道仍然积压了不少产品。

“降应收、去库存、增纯销”还要继续努力。

当然,一年消化3亿应收的速度,还是非常值得肯定的,再努力两年,就可以卸下历史包袱,轻装上阵了。

当然,如果执行有力,降应收的目标也有可能提前完成。

结语

・ 小广的这份年报,有喜有忧,总的来说,困境反转的预期不变,小广正在国资手中慢慢变好。

但之前对于解决历史遗留问题的速度判断偏乐观了,以目前的进展及消化速度推断,这些问题仍需要两年的时间才能完全消化。

符合时代的趋势,有山西全省之力的加持,优秀的管理层,还有老领导的合理关照,小广的困境反转已经是明牌了,唯一不确定的只有时间。

・ 降应收、去库存的两年内,小基数的龟龄集酒系列产品是全村的希望。

・ 投资是自己的事,自己的判断和选择只能由自己负责,每个人的情况不同,做出适合自己的选择就好。

作为中长期的投资者,我会继续耐心等待,如果有30以下的机会,还会继续补仓。

最后按惯例重复我的操作原则:30以下只买不卖,200以上只卖不买。

祝大家发财。