水泥板块对财政政策的敏感性梳理【民生建材|周观点 1008】

报告摘要

梳理水泥板块对财政政策的敏感性:以全国高标水泥均价为例(单位:元/t,下同),4个阶段复盘财政宽松期间水泥价格与龙头股价表现:水泥基本面的反应会滞后财政政策,需求决定水泥的价格方向、供给决定水泥的价格弹性,而龙头股价与水泥价格高度相关。当前时点,水泥的需求与供给端均有亮点,估值或许尚未包含PPI与需求共振的可能性。

①2008-2009年“四万亿”政策期间,水泥价格最低值发生在2008年初、约309元,2008年中最高值是10月初的395元,2009年最低值发生在3月20日、约360元,最高值是年初的382元,全年价格基本呈现下行走势。价格有起色发生在2010-2011年,一方面基本面(基建&地产)需求较好,另一方面同步发生了供给端限电、成本加成,因此价格与股价均在2010-2011年大幅上涨,以华东地区 42.5 标号水泥价格为例,2010 年 12 月、2011 年 6月是两个阶段性峰值,分别为513、473 元/吨,同比涨幅分别为60%、51%,PB 角度以海螺水泥为例,2011年股价阶段性顶部以当年净资产对应 PB 为 3.2x,底部是 1.7x。

②2016-2019年棚改货币化、供给侧改革、地产加速开工周期,叠加2020年疫后特别国债刺激,市场行情从2016 年 2 月启动,持续至 2020 年 8 月(华新水泥在 2021 年 9 月创新高、有能耗双控的影响)。水泥价格2016年最低值出现在3月初、约242元,随后涨至年底的337元;2017年最低值是2月下旬的326元,年内有季节性波动,年底价格翘尾,大涨至430元;2018年最低值是3月9日的394元,但当年淡季不淡、淡季价格回落有限,并在四季度大幅上涨、年底达到最高值464元;2019年同是3月中旬出现最低值、为420元,年中较稳定,在四季度大幅上涨、年底达最高值471元;2020年受疫情影响,年初价格持续回落,到5月开始企稳回升、随后在淡季回落,在8月初出现全年最低值421元,四季度旺季涨价、但幅度不如从前年份,12月出现全年最高价456元。2015-2020 年,华东地区水泥均价从 271元/吨上涨至 484 元/吨,海螺水泥归母净利由75 亿元升至351 亿元;2015年末至2020年末,海螺水泥股价上涨 202%,PB (MRQ)在 1.0-2.5x(详见大国重材系列三《水泥复盘与展望,供需关系的层层升华》20211214)。因此本轮货币政策+地产发力是主因,2016-2017年开始价格上行,但弹性主要在2017Q4-2018-2019年体现,供给侧同样发力明显。

③2023年10月增发1万亿特别国债,2024年决定从今年开始、今后几年连续发行超长期特别国债。但是截止目前,水泥无论是股价还是商品价格,起起落落、表现较弱。

④2018年至今穿插地方新增专项债这一重要财政工具,2018年年底,全国人大常委会授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额。2019-2023年分别新增地方专项债2.15、3.6、3.58、4.04、3.53万亿(2022年基建不含电力投资增速达到9.4%),2024年1-8月累计新增地方专项债2.58万亿,8-9月发行节奏加快,例如今年9月23-29日,新增地方债5981.53亿元,除此之外,地方债务置换同步进行,“特殊”新增专项债两年内合计发行总规模达到11142.7308亿元,以及地方发行特殊再融资债券。

我们认为,从历年经验看,一是水泥基本面反应会滞后,从政策、发行债务、资金落地、形成实物工作量需要时间,估计前1-2年内价格反应平淡;二是项目结构尤为关键,铁路/道路/公路/机场/桥隧对水泥拉动量明显,电力/运河/水利等用量总和偏少,中央发力着力点在超大型基建,新基建项目无论是中央投资还是地方投资,近两年在审批角度更占优;三是化解地方债务风险部分产生“投资收缩”效应,尤其受到地产需求影响,基建边际贡献较为重要,9月国新办发布会提及“国内高风险机构集聚的地区,都已经形成了具体的改革化解方案,正在按照一省一策,稳妥有序地推进实施”,建议关注贵州、江西、浙江、江苏等省相继印发实施省以下财政体制改革方案的实施效果。最后,我们看好水泥新一轮供需周期共振,缺少地产的叠加,价格弹性可能不及2016-2020年区间,但对当前水泥龙头的ROE都是边际修复,水泥板块预期差仍然较大,继续重点关注【海螺水泥】【华新水泥】【华润建材科技】【上峰水泥】【塔牌集团】。

风险提示:基建项目落地不及预期;地产政策变动不及预期;原材料价格变化的风险。

报告正文

免责声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

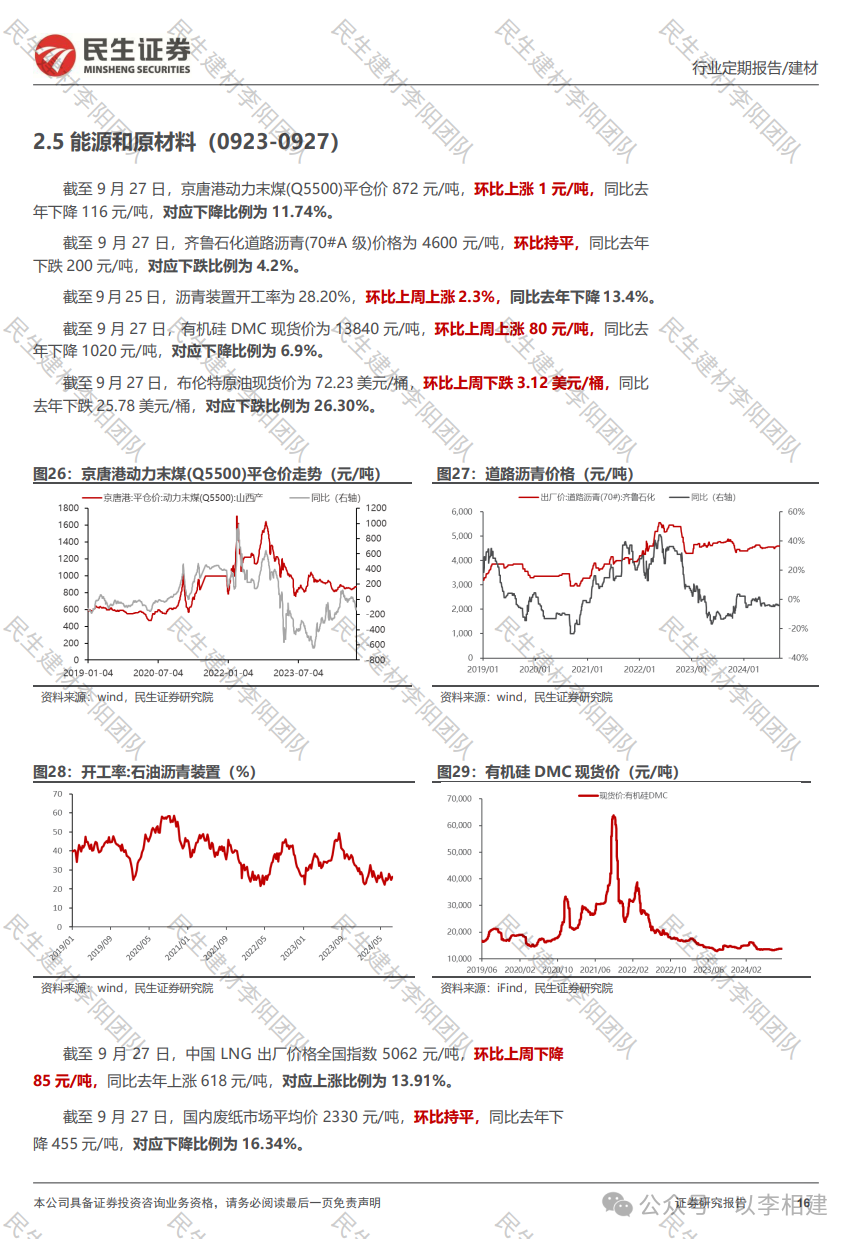

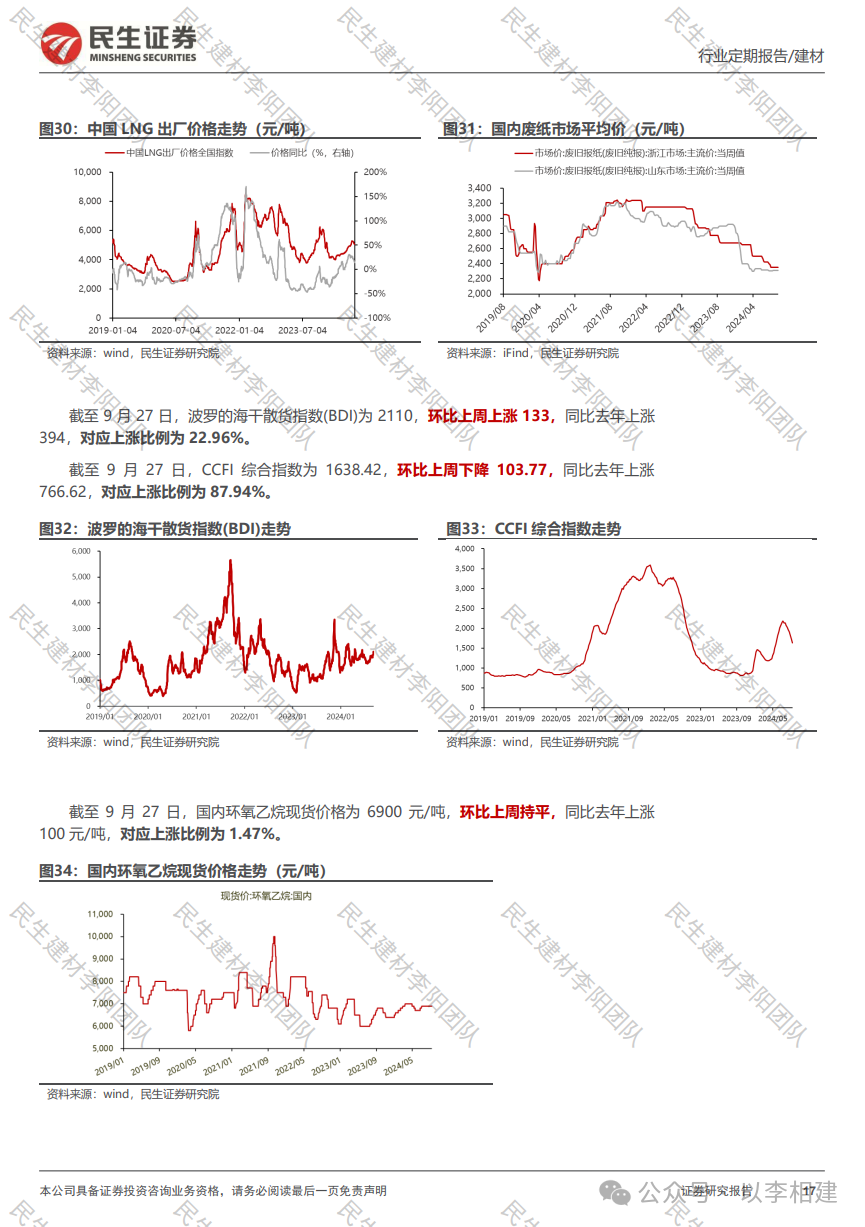

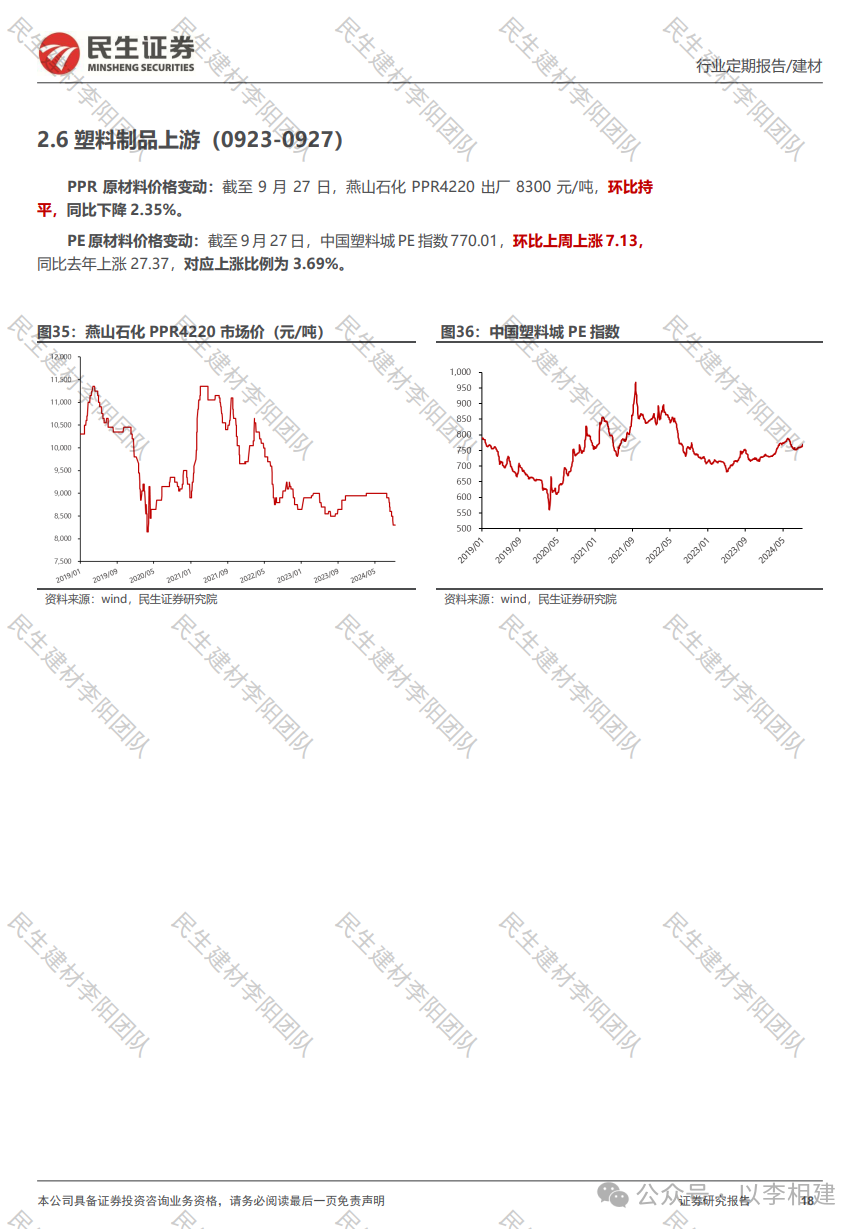

(转自:以李相建)