年内市值缩水超800亿,山西汾酒的“茅台梦”还能实现吗?

如果要说最近几年哪家酒企发展的势头最好,相信山西汾酒一定“榜上有名”。

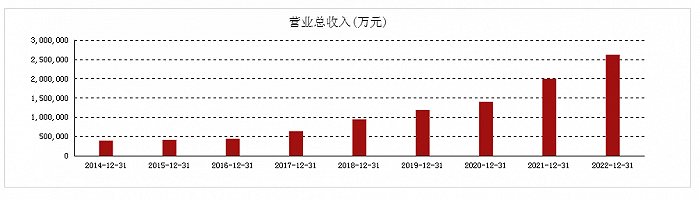

回溯过去几年的业绩变化,在2016年时山西汾酒的营收不过44.05亿,净利润也只有6.051亿;然而到了2022年,山西汾酒的营收已经飙升至262.1亿,净利润也增长到了80.96亿,6年时间营收和净利润分别翻了6倍和13倍。

不过,为了实现业绩的快速增长,山西汾酒付出了不少的“代价”。根据侃见财经梳理发现,近几年山西汾酒为了业绩增长不惜激进扩张,在扩建经销商渠道、扩大白酒产能、推出新产品等方面颇为激进,然而随着近两年白酒行业逐步迈入下行周期,山西汾酒渠道错乱、产能过剩、产品混乱等之前被业绩所掩盖的问题,如今也是越发明显。

近日,山西汾酒连续下挫,在5.23、5.24日更是突然“闪崩”。股价的突然大跌,让大家看到了山西汾酒背后暗藏的风险,面对整个白酒行业进入下行周期,已经飞速发展了6年的山西汾酒会否就此被按下“暂停键”?而面对逐步显现的扩张后遗症,山西汾酒又该如何去应对和解决?

当下的白酒市场,“茅五泸”已经站稳了行业前三的位置,山西汾酒还在为挤入前三而苦苦挣扎。

然而在几十年前的计划经济时期,山西汾酒却是整个白酒行业中独一档的存在,名气远胜现在的“茅五泸”。

根据资料显示,汾酒在建国前已是几大名酒之一,建国后更是在全国酒评会中连续五届入选为名酒。从本质来讲,汾酒属于“清香型”白酒,相比于“酱香型”和“浓香型”所需发酵的时间更短、产能也更高,在那个物资相对匮乏的时期,汾酒凭借着强大的产能稳坐国内白酒行业老大的位置,甚至被大家冠以“汾老大”之称。

然而,接连发生的两件大事,将山西汾酒快速拖下了神坛。第一件大事是1988年放开商品价格管制,当时国务院宣布放开部分名烟名酒价格,几大酒厂选择了不同的方向――产能较低的“茅五泸”选择涨价,往高端方向走;而产能较高的山西汾酒则选择调低价格,通过降价抢占市场,并提出了“名酒变民酒”的发展策略。

从现在回头看,“名酒变民酒”策略无疑是山西汾酒自成立以来最大的败笔之一。在调低价格之后,山西汾酒的销量并未如预期那样快速增长,价格的下跌反而导致品牌形象下滑,再加上第二件大事的发生――1998年山西朔州爆出假酒案,山西汾酒的产品形象再度受到严重打击,经营状况也快速恶化,净利润到1998年仅有500万出头了。

受挫之后,山西汾酒开始调整策略,成功在2003―2012年的行业“黄金十年”中实现了快速增长,营收从最低的6亿出头增长到了64.79亿。然而,从整个行业的角度来看,山西汾酒却距离“茅五泸”这些一些品牌越来越远,以泸州老窖为例,2012年泸州老窖的营收115.6亿,是同期山西汾酒的1.78倍,更别说跟贵州茅台和五粮液相比了。

作为老牌名酒,山西汾酒曾经的品牌号召力足以比肩贵州茅台,历史底蕴更是远胜贵州茅台和五粮液,然而就是因为选择了错误的发展策略,让山西汾酒优势尽失,并迅速跌下了神坛。从现在来看,计划经济时期实力强劲的山西汾酒犹如“南柯一梦”,在梦醒之后,山西汾酒为了能够回到曾经的位置而拼命奔跑。

当过“一哥”的人就不会甘心于只做“小弟”,这一点在山西汾酒的身上展现得尤为明显。

2017年,山西汾酒开启混改,将11.45%的股份转让给华润集团旗下的华创鑫睿,成功引入华润作为战略投资者;也是在同一年,被大家视为“救火队长”的李秋喜再度出山,并与山西省国资委签订省内国企改革首份“军令状”,具体内容为山西汾酒后三年定下了25%、25%、25%的利润增长目标为,并许诺将在三年内完成汾酒集团整体上市。

为了达成“军令状”,山西汾酒开启了狂飙模式,而“狂飙”的第一步是大举引入经销商。

据媒体介绍,2017年山西汾酒开启了“渡江作战”模式,走出山西,一路南下,“过长江、破华东、占上海”,将江苏、浙江、上海等5省35城划为南方核心市场,并搭建起“31个省区+10个直属管理区”的营销组织架构,截至2022年末,山西汾酒的经销商数量合计高达3637个,而在2017年时山西汾酒的经销商数量不过1268个。

但是,山西汾酒大举扩建经销商渠道背后也付出了一定的代价。为了能够加速引入更多的经销商,山西汾酒给予了商票承兑的“赊销”宽松政策,但在一般情况下,酒企普遍都是采取预收款制度,而这种模式导致了山西汾酒近几年商票规模不断走高,商票占营收比例也是超过了20%,这导致其存在一定的回款风险。

除了大举引入经销商之外,疯狂扩建产能则是山西汾酒“狂飙”的第二步。根据数据显示,近几年山西汾酒接连抛出了好几份产能扩建的计划,其中在去年3月更是发布公告称,将投资91.02亿元建设实施汾酒2030技改原酒产储能扩建项目,项目建成后,公司预计将新增年产原酒5.1万吨,新增原酒储能13.44万吨。

不可否认,扩建产能确实是提高营收的必经之路,但除了山西汾酒之外,最近几年多家酒企都在积极扩产,茅台、五粮液、泸州老窖、水井坊、今世缘等多家酒企都在近两年发布了扩产计划。而随着行业增长放缓、整个行业逐步迈入下行周期,疯狂扩建产能的操作其实给山西汾酒的未来带来了巨大的不确定性。

当然,在开启狂飙模式之后,山西汾酒确实取得了很不错的成绩。根据财报显示,2022年山西汾酒实现营收为262.1亿,实现净利润为80.96亿,而在2017年是山西汾酒的营收和净利润分别为63.61亿和9.524亿,5年时间山西汾酒的营收和净利润分别翻了4倍和9倍;再看向股价方面,山西汾酒的股价从2017年最低的13.45元/股飙涨到了2021年最高的378.97元,股价翻了接近30倍,市值也从最低的164亿飙涨到了最高4600亿,跃升为行业巨头。

不可否认,凭借着2017―2022年的大举改革,山西汾酒在那几年确实取得了十分亮眼的成绩。

然而,随着白酒行业进入下行周期,许多曾经被业绩所掩盖的问题开始暴露,山西汾酒的扩张后遗症开始显现。

首先是经销商渠道的问题。上面的内容提到,山西汾酒为了达成“军令状”大举引入经销商,然而由于山西汾酒的销售明显不及预期,经销商拿货的热情开始下降。从财报来看,2019年,山西汾酒应收款项融资余额27.85亿元,而2020年增至42.8亿元,2021年继续保持44.12亿元的规模,到2022年却突然大幅下降到了10.12亿元。

此外,根据媒体披露,在此前扩建经销商渠道的时候,山西汾酒对新老经销商执行完全不同的管理政策――省内成熟市场的老经销商大规模收取定金,省外的新经销商则可以采用赊销方式来囤货,不同的管理政策不但加大了山西汾酒管理渠道的难度,而且目前还导致渠道错乱、经销商存货积压严重等问题的出现。

其次是存货高企的问题。上面的内容提到,近几年山西汾酒在大举扩建产能,然而由于行业进入下行周期,山西汾酒的存货在不断增长。根据财报显示,2022年山西汾酒的存货高达96.5亿,而在2017年山西汾酒的存货不过24.48亿,需要注意的是,汾酒作为清香型白酒,一旦长期存放会出现酯降酸升从而影响品质,山西汾酒的存货压力颇大。

在渠道和存货的双重压力下,山西汾酒的高端化策略也受到了一定的影响――毕竟推高价产品一定要有渠道的支持。

根据媒体报道,山西汾酒的高端产品主要包括青花30・复兴版、青花40・中国龙等系列,价格普遍在千元以上。但从实际情况来看,汾酒的高端酒并未在市场上激起较大的水花,营收主力军还是中高端的青花20、老白汾、玻汾等产品。其中,中高端的青花20一款,在青花系列的百亿体量中贡献了超60%的份额。

很显然,曾经被掩盖的问题已经逐步“爆发”,而在多重问题的影响下,山西汾酒的股价在近期也出现了快速回落。

截至6月5日收盘,山西汾酒股价报收212元/股,年内跌幅超过25%,市值已经蒸发超过了800亿;而若和2020年的最高点378.97元/股相比,如今山西汾酒的股价已经跌去超过了40%,市值则蒸发接近2000亿。

在高速发展的阶段,一路狂奔的山西汾酒曾提出“2030年实现赶超茅台”的目标;但从现在的情况来看,山西汾酒想要实现“茅台梦”,多少有点困难。