618大促“黄盖汾酒”冲榜“青花30”不旺,山西汾酒销售为何两极化?

有机构表示,各家酒企产品近期卖出低价,与保证上半年任务进度有关,即保障年中进度下,延续以周转为先策略,价格短期承压

《投资时报》研究员 王子西

618大促,商家、酒企官方纷纷在电商平台祭出低价大旗。包括国窖1573、汾酒青花20等在内的大单品,最终到手价、券后价“优惠”少则几十元、多则几百元,部分单品到手价甚至逼近出厂价。

但线上低价大促,并未带来白酒整体热销局面。具体到汾酒,一边是53度黄盖汾酒(6瓶装)热销,甚至冲上“天猫618热卖榜”前三;另一边却是青花30券后、折后价销售仍不旺。

事实上,今年以来,市场对山西杏花村汾酒厂股份有限公司(下称山西汾酒,600809.SH)业绩增速、区域库存早有担忧;进入5月后,一度有传闻称公司产能利用率不足70%。此外,早在2022年底,已有券商研报指出,因此前投放量过大,青花30复兴版存在价格倒挂。

而在6月6日,该公司又迎来重要人事变动。公告称,因“到龄退休”“工作调动”等原因,谭忠豹辞去公司副董事长、总经理等职务;董事杨建峰与常建伟也辞去相应职务。三名“老将”一夜离职,更是引起外界对山西汾酒稳定经营、持续发展的忧虑。

在二级市场上,该公司股价也自年初持续下跌,6月13日一度跌破200元/股(不复权,下同)。截至6月21日,公司股价收于203.6元/股(不复权,下同),较年初高位318.8元/股回撤三成多。日前,针对人事变动、华东及华南市场推进等情况,《投资时报》研究员电邮沟通提纲至该公司相关部门,截至发稿尚未收到回复。

山西汾酒2022年以来股价走势(元)

数据来源:Wind

618大促价格混战

在电商平台,汾酒此次参与“6・18”大促活动包括玻汾系列、青花汾酒、竹叶青酒系列、老白汾酒等。截至6月19日,“53度青花20汾酒500ml”在天猫汾酒官方旗舰店的券后价低至448元/瓶,在京东汾酒官方旗舰店的预估到手价则为459.1元/瓶,优惠幅度60元~80元左右。

“53度青花30汾酒500ml”“42度青花25汾酒475ml”的天猫汾酒官方旗舰店的618券后价、折后价为1021元/瓶、388元/瓶,也较此前价格优惠278元、50元。“53度巴拿马10”“53度巴拿马”(规格均为475ml)京东汾酒官方旗舰店的预估到手价为308元、218元,则优惠50元、20元。

不仅是汾酒大力促销,其他酒企促销力度也普遍不小。如洋河股份(002304.SZ)的“52度梦之蓝M6+ 550ml”的建议零售价超过900元/瓶,但在其京东、天猫官方旗舰店预估到手价(折后价)均为829元/瓶。泸州老窖(000568.SZ)的“52度国窖1573 500ml”天猫官方旗舰店此前价格为1500元/瓶,满减后也低至1109元/瓶,差价接近四百元。

此外,古井贡酒(000596.SZ)的“52度年份原浆中国香古20 500ml”天猫官方旗舰店的折后价为680元/瓶,在京东自营旗舰店预估到手价则为700.5元/瓶,单瓶差价均在两百多元。

不过,从各电商平台榜单来看,虽然各大白酒品牌优惠较大,但大促期间热销商品却有所不同。五粮液为“普五第八代”“1618”等,洋河为“梦之蓝M3”“梦之蓝M6”,沪州老窖为“国窖1573”,多为高端名酒;汾酒则是黄盖汾酒(6瓶装),该产品甚至冲进“天猫618热卖榜”前三位置,而青花30即便优惠后、销售也不旺。

且需注意的是,一些参与平台活动的第三方卖家商品开价更低。《投资时报》研究员注意到,在淘宝平台,有商家的“53度青花20”“53度复兴版30”(均为500ml规格)低至380元/瓶、840元/瓶,不仅售价低,且已逼近出厂价。根据今日酒价数据,截至6月17日,上述两白酒出厂价为350元/瓶、780元/瓶。当前渠道库存压力或可见一斑。

有业内人士认为,虽然线上白酒销售额所占行业销售规模不大,但大促期间线上价格过低会对渠道信心产生影响。有机构表示,各家酒企近期卖出低价,与保证上半年任务进度有关,即保障年中进度下,延续以周转为先策略,价格短期承压。

增速放缓、高端化不足?

线上大促如火如荼的背后,山西汾酒管理层的变化也吸引了市场的目光。《投资时报》研究员注意到,2021年底,山西汾酒原董事长李秋喜到龄退休,由袁清茂接棒。上任不久,他便明确了汾酒复兴总纲领,并定下“三分天下有其一”的阶段性目标,即不仅是销售收入进入白酒前三,重要经营管理指标都要进入前三,同时带动整个清香品类成为白酒市场快速增长极。

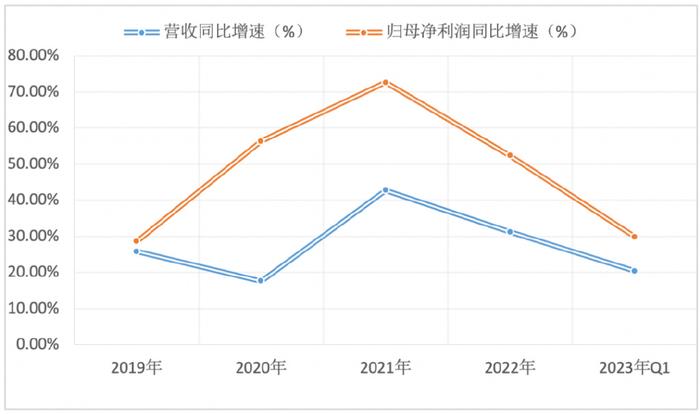

但汾酒“争三”并不容易,公司不仅面临业绩增速放缓,且还需解决全国化进一步提升、高端化不足难题。数据显示,2022年,山西汾酒实现营收262.14亿元,同比增长31.26%;实现归属于上市公司股东的净利润(下称归母净利润)为80.96亿元,同比增幅52.36%,增速均同比放缓。

且从销售先行指标“合同负债”来看,截至2022年末,该公司这一数据为69.08亿元,较上年末减少约4.7亿,为近些年来首降。合同负债的下滑,或也说明消费需求、动销疲软下,经销商拿货意愿或在减弱。

进入今年一季度,公司业绩虽仍保持增长势头,但增速继续放缓。该季度,公司营收与归母净利润同比增速分别为20.44%、29.89%,前者较上年同期放缓23个百分点,后者放缓逾40个百分点。

事实上,汾酒的全国化程度有所提高,公司管理层也在6月初业绩说明会上表示,未来将继续推进长三角华东市场和珠三角华南市场。不过,需指出的是,2022年,该公司省外市场贡献营收160.04亿元,增速超过省内、且收入占比达61%,但省外营业成本增幅超四成,以致于当期省外毛利率出现下滑、降至74%左右,低于省内毛利率。

而且,公司千元价格带产品主要有“青花30复兴版”,但目前青花30仍谈不到量价平衡。

据财通证券对近期公司股东大会内容解读,2023年,公司全面发力三大产品系列,即一是玻汾推动清香消费扩容;二是巴拿马等腰部产品加大投入,提升渠道利润、省外市场占领;三是青花系列以青20为扩张原点,实现持续强增长驱动。

对于青花30的发展,该公司管理层提出2个转换,即费用模式转换为以品牌、文化打造为主;覆盖模式从大面投入转为精耕单点;3个聚焦,即聚焦多个头部城市、聚焦书画及美食等高端圈层、聚焦文化赋能等。但青花30动销能否由此拉动,还待观察。

山西汾酒近年来营收及归母净利润同比增速

数据来源:Wind