山西汾酒货币资金飙升255%,玻汾、青花已成发展强劲的超级大单品

日前,山西汾酒披露了2024年半年度报告,收入、利润继续保持高双位数增长,且利润增幅优于同期收入表现,超出机构预期。

数据显示,2024年上半年,山西汾酒得营业收入约为227.46亿元,同比上涨19.65%,归属于上市公司股东的净利润接近84.1亿元,同比增幅在24%以上。

对此,业内人士表示,随着中国酒类消费的结构性升级,理性饮酒消费的崛起,“喝得少了,喝得好了”的观念影响,消费者对于名酒品牌有新的需求,这个时候,山西汾酒具有品牌、价格、市场与渠道等多重优势,市场前景非常乐观。

山西证券则在研报中指出,未来随着产品结构升级、规模效应凸显以及管理运营水平优化,利润增速高于收入增速,山西汾酒的净利率有望不断提高。

报告期内,山西汾酒经营活动产生的现金流量净额高达79.3亿元,与2023年上半年52.08亿元相比,增长52%左右。

针对经营活动产生的现金流量净额变动原因,山西汾酒方面表示,主要系本期销售商品、提供劳务收到的现金增加所致。

据悉,经营活动现金流通常指企业投资活动和筹资活动以外的所有的交易和事项产生的现金流。与净利润相比,企业的经营活动现金流更能反映企业真实的经营成果。

上市公司经营活动越好,净利润越大,经营活动所产生的现金流也就越多。一般而言,企业的净利润与经营活动现金流呈正相关的关系。

对此,一位会计人士指出,有的上市公司是该行业的绝对龙头,其对下游客户或者经销商具有绝对的话语权,下游会提前付款将其产品预订,可以实现利润与现金的很好平衡,山西汾酒正是一个很好的案例。

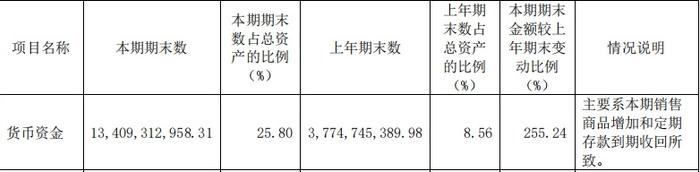

截至2024年上半年末,山西汾酒的货币资金突破134亿元,与上年期末数37.75亿元相比,增幅在255%以上;山西汾酒方面指出,主要系本期销售商品增加和定期存款到期收回所致。

“进入2024年以来,白酒动销受到一定不利影响,渠道库存也在走高,但山西汾酒依然实现了收入、利润的高双位数增长势头,且经营现金流表现特别好,这是非常优秀的白酒企业。”快消行业分析师康定平认为,在次高端白酒领域,山西汾酒已经站稳了脚跟,而在大众产品领域内,山西汾酒的王者之势正在逐渐显现出来,所以说,山西汾酒未来的业绩弹性依然值得期待。

报告期内,山西汾酒坚持聚焦三大市场的布局策略不动摇,持续精耕长江以南核心市场,优化长三角、珠三角等潜力市场战略方案,提升整体布局水平,长江以南市场实现稳步突破。

同时,山西汾酒根据年度销售计划和市场动态,统筹做好管理提升、秩序维护、宴席推广、圈层拓展、事件营销等方面工作。多元化广告投放,坚持品牌建设推广,强化品牌发声。

另外,山西汾酒进一步完善汾享礼遇内涵、扩大覆盖范围,实现不同渠道精细化管理,并完善营销激励方案,明确考核导向,优化考核指标,充分激发营销团队的活力。

值得关注的是,在618全周期,京东、天猫、抖音、快手四个电商平台的汾酒官方旗舰店均获得白酒品牌旗舰店销售排名第一,扩大了汾酒品牌在线上平台的影响力。

分产品来看,2024上半年,山西汾酒的中高价酒类收入增长17.4%,其他酒类收入提升27.4%,而结合渠道反馈,预计青花系列收入增速达到了15%+,其中青花汾20增长相对较快。

同期,山西汾酒2024年上半年腰部产品贡献的收入预计维持20%左右增长,其中老白汾焕新提价增速更快,玻汾在第二季度加大放量,增速预计在25%以上。

由此可见,从产品结构来看,山西汾酒的产品线布局完整,且玻汾和青花汾的产品力极强,未来成长空间仍大。

正如酒水行业资深研究人士欧阳千里所言,青花汾20已经成为继玻汾后的又一大单品,在市场上拥有极强的自点率,也凸显了山西汾酒成为靠品牌驱动的产品,而非靠渠道驱动的产品,所以在消费者掌握话语权的当下,山西汾酒的业绩得以持续上涨。

食品产业分析师朱丹蓬则认为,山西汾酒这几年的整体高速发展,与新市场、新渠道、新经销商、新消费人群的增长密不可分,依托华北等市场的高端产品销量,为其全国化带来了品牌效应。