【山证食品】山西汾酒(600809.SH)中报点评:短期季度间结构调整,看好可持续增长

【事件描述】

事件:公司发布半年报,2024年上半年实现营业收入227.46亿元,同比增长19.65%;归母净利润为 84.10亿元,同比增长24.27%。

【事件点评】

2024H1业绩稳健增长,Q2青花控货影响利润。2024年上半年实现营业收入227.46亿元,同比+19.65%;归母净利润为 84.10亿元,同比+24.27%,业绩稳健增长,其中单Q2收入74.08亿元,同比+17.06%,归母净利润21.47亿元,同比+10.23%,利润略低于预期,主要在于公司主动调控,青花系列控货,玻汾和腰部产品(老白汾、巴拿马)贡献主要增量。具体来看:1)分产品,24H1中高价酒类/其他酒分别实现营收164.27/62.33亿(同比+17.38%/+27.36%);2024Q2中高价酒类/其他酒分别实现营收45.67/ 27.96亿元/(同比+1.51%/ +58.33%);预计2024H1青花系列略低于平均增速;腰部巴拿马、老白汾30%左右增长;玻汾系列预计20%+增长。2)分区域看,省外稳健发展。2024H1省内/省外营收分别为83.94/142.66亿元,分别同比+11.36%/+25.68%,24Q2省内/省外市场分别实现收入27.97/45.66亿元,同比+11.20%/+21.78%。

渠道模式和组织重塑带来竞争力提高。之前市场担心公司汾享礼遇渠道改革推进过程中可能会影响渠道利润和经销商、终端的积极性,三季度公司积极优化流程,提高效率,缩短费用兑现周期,目前推进情况环比改善。此外,对于最近营销端组织人员变动,符合之前预期,第一,这不是常态化调整,这是国企轮岗管理的要求;第二,经过一年多磨合,稳定地、逐步地在调整;第三,目前工作积极性比较高,为公司的发展注入动力。我们认为今年是完成渠道模式切换和大区营销负责人部分变动,25-26年进入到组织效率提升驱动阶段。总之,公司围绕“文化重塑、组织重塑、竞争力重塑”三个层面,提高汾酒营销的综合竞争力。

调节季度间各个产品结构的进度,四轮驱动稳健可持续增长。2024年公司总基调是市场健康、结构不调整、任务目标不变。把长期的、可持续的、稳健增长放在第一位。1)经营目标方面,全年营收20%左右的目标不变,回款发货节奏正常;2)经营节奏方面,公司产品线丰富,玻汾、腰部(老白汾、巴拿马)、青花20、青花30组合产品四轮驱动,根据经济环境变化、公司目标、渠道健康度等,公司主动调控产品系列季度间的节奏,导致市场担心汾酒的需求发生了变化、产品结构下移、利润承压等。3)展望3季度,高端产品仍面临压力,青花20作为增量支撑,老白汾省外市场布局。整体看,目前汾酒产品线丰富,也具有多个强势大产品,抗风险能力强、渠道利润互为补充,因此,公司通过产品轮动和区域轮动,基本盘稳固逻辑持续演绎。

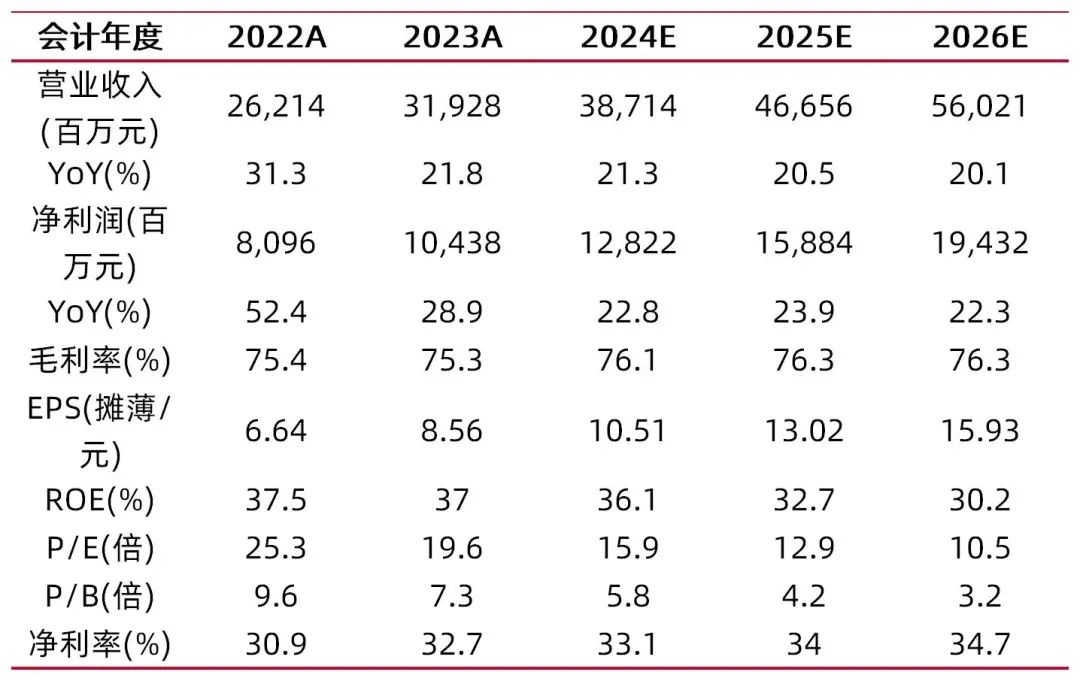

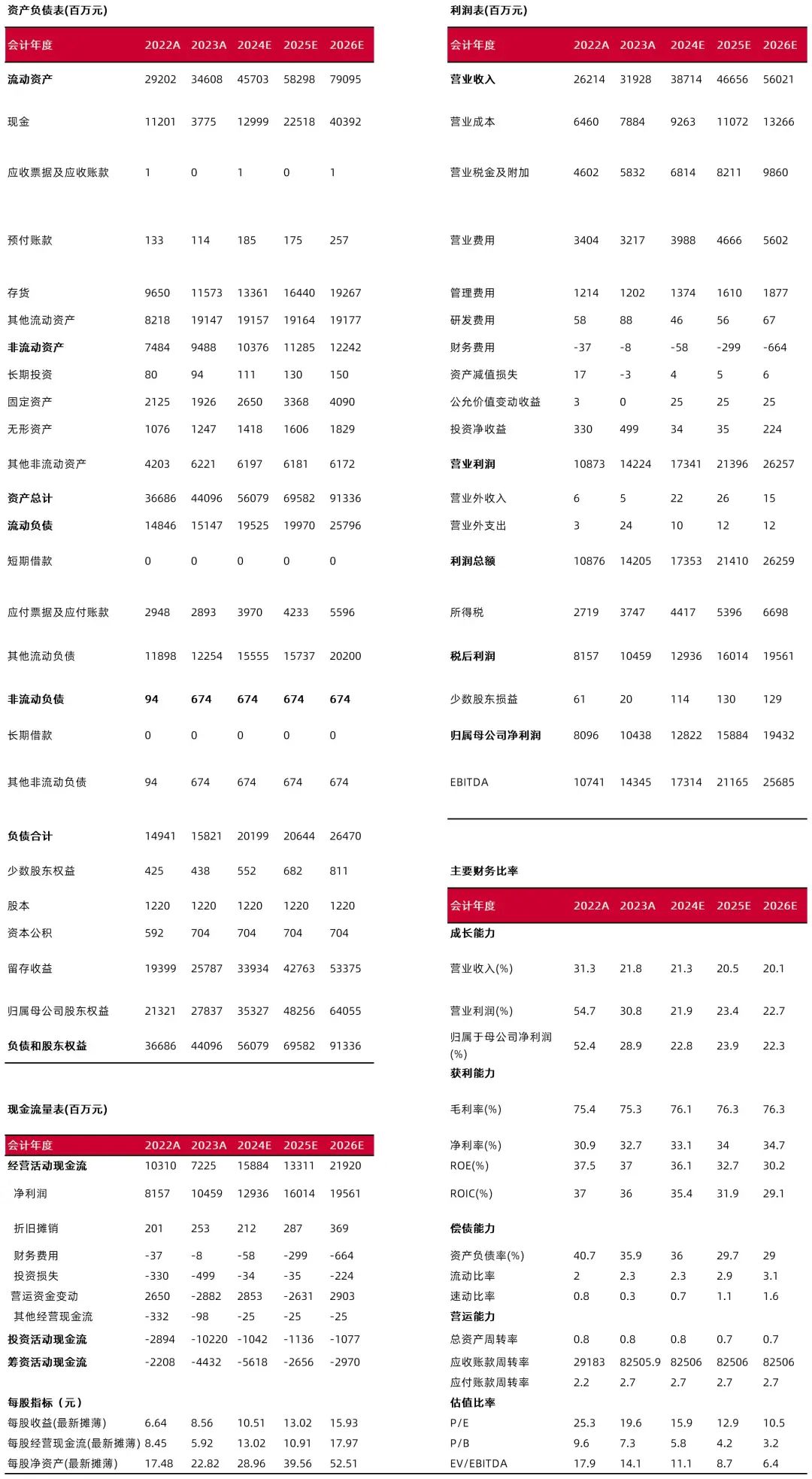

盈利预测、估值分析和投资建议:短期看,公司二季度阶段性对青花系列控货,盈利能力承压。公司掌握战略主动,策略灵活,名酒势能、清香势能、产品线势能三大势能加持,有望实现年度20%的营收目标。因此,未来随着产品结构升级、规模效应凸显以及管理运营水平优化,利润增速高于收入增速,净利率有望不断提高。预计2024-2026年公司归母净利润128.22亿、158.84亿、194.32亿,EPS分别为10.51元、13.02元、15.93元,对应当前股价,PE分别为15.9倍、12.9倍、10.5倍。维持“买入-A”评级。

风险提示:商务需求恢复不及预期,省外扩张不达预期,宏观经济风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:和芳芳

执业登记编码:S0760519110004

报告发布日期:2024年9月5日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。