山西农商联合银行93.2%控股清徐农商行,原柳林首富涉黑资产再易主

国家金融监督管理总局山西监管局最新批复显示,山西农商联合银行正式收购清徐农商行93.2%股权,成为该行绝对控股股东。同时,该行还收购了柳林农商行22.68%股权,进一步扩大其在县域金融市场的版图。

这两家被收购的农商行股权均源于原“柳林涉黑首富”陈鸿志被处置的资产。2019年,陈鸿志因涉黑等罪名被判死缓并没收个人全部财产,其控制的清徐农商行和柳林农商行股权随后被划转至山西省财政厅代持。

如今这些曾沾染黑恶势力的金融资产,正式并入新组建的省级农商平台,成为山西深化农信系统改革的关键一步。

01 省级平台的县域扩张

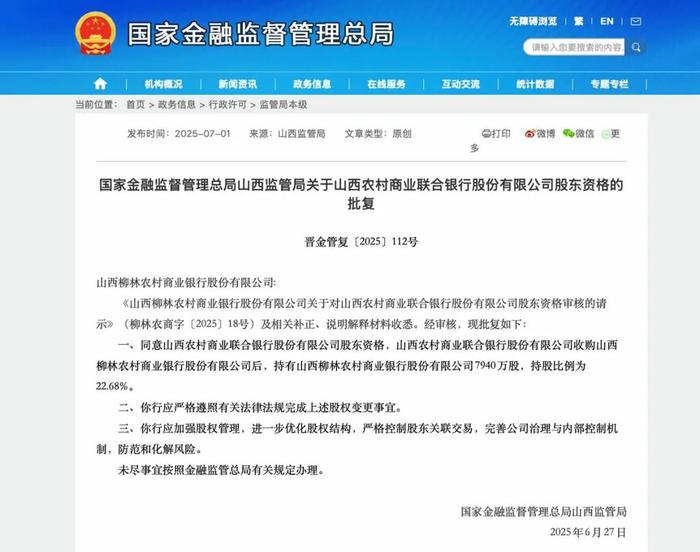

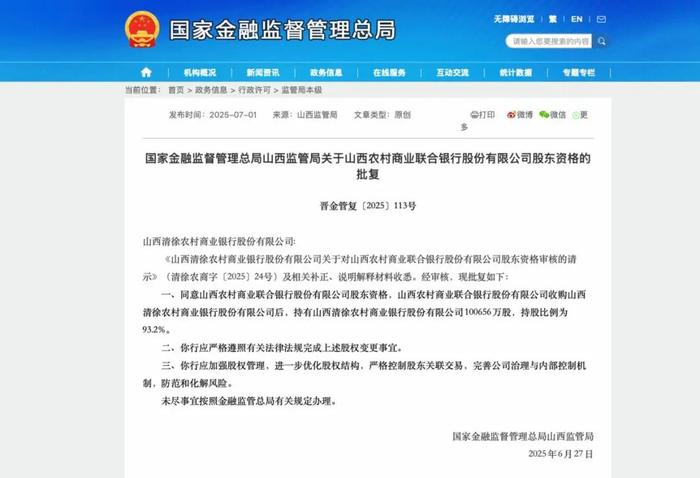

6月27日,山西监管局连续下发两份批复文件,正式批准山西农商联合银行入股清徐、柳林两家农商行。收购完成后,该行将持有清徐农商行100656万股,柳林农商行7940万股,持股比例分别高达93.2%和22.68%。

这并非山西农商联合银行首次出手。自去年底以来,这家成立于2023年11月的省级银行平台已加速布局县级金融市场:

2024年12月:收购侯马农商行44.25%股权,投资尧都农商行获9.84%股权

2025年4月:入股灵石、五台、榆次三家农商行,持股比例均约1.5%

2025年7月:完成对清徐、柳林两家农商行的收购

至此,山西农商联合银行已完成对辖内7家农商行的“上参下”动作。这一系列动作标志着山西省农信改革进入加速期。

02 涉黑资产的金融洗白

清徐农商行与柳林农商行的股权变更,背后隐藏着一段轰动全国的涉黑往事。

陈鸿志,这位曾经的“柳林首富”,在2019年11月因涉黑等罪名被判死缓。法院查明,自2005年以来,陈鸿志、高海平、刘平等人依托企业经营,逐步形成了黑社会性质组织。

该组织长期通过虚构合同及发票骗取多家银行贷款近600亿元,严重破坏金融市场管理秩序。

通过操控名下公司,陈鸿志构建了复杂的金融网络:

间接控股清徐农商行:通过凌峰洗煤公司和鑫源选煤公司,在2013年分别持股26.2%和28%,位列第一、第二大股东

渗透柳林农商行:2017年通过清徐农商行(持股9.9%)和凌志农业(持股9.7%)入股

2021年,山西省财政厅正式接手这些股权,代持93.2%的清徐农商行股份。如今随着山西农商联合银行的入主,这些曾沾染黑恶势力的金融资产终于完成“阳光化”转型。

03 新生力量的战略崛起

山西农商联合银行虽年轻,却肩负重任。2023年11月,在原山西省农村信用社联合社基础上组建而成,成为全国首批“上参下”模式改制的农商联合银行。

在成立之初,该行便明确战略定位:党委对市县机构党组织统一领导,对农商行履行管理、指导、协调、服务职能。其股权结构由山西省财政厅、汾酒集团及山西出版传媒集团共同出资50亿元设立。

成立一年多来,该行交出了一份亮眼的成绩单:

截至2024年末:全系统存款余额1.38万亿元,较年初增长6.86%;贷款余额8758亿元,增长7.73%

2025年4月末:支农支小贷款达6292亿元,较年初净增258亿元;服务客户139万户,净增近10万户

2025年3月末:资产总额达1.88万亿元,继续保持省内最大金融机构地位

04 农信改革的山西路径

在省联社改革大潮中,山西选择了“上参下”联合银行模式。这种模式由省级农商联合银行参股甚至控股辖区内农商行、农信社,区别于海南、辽宁等机构数量较少地区采用的统一法人模式。

联合资信分析认为,“上参下”模式能优化农信机构股权结构,提升公司治理水平。尤其在山西这样农信机构数量多的省份,联合银行直接入股各基层信用社难度较大,参股市级农商行并通过其间接持股基层信用社成为可行路径。

山西农商联合银行参股地方农商行,不仅增强了地方行的资金实力,更有利于理顺后续管理和股权关系,提升地方农商行的抗风险能力。

通过股权纽带,省级平台能够充分发挥指导协调作用,实现资源共享和优势互补,从而更好地服务地方经济发展。

“改制的农信机构将继续扎根基层、深耕本土,成为乡村振兴‘主力银行’、小微企业‘伙伴银行’、民生金融‘贴心银行’。”这一改革定位已在三晋大地落地生根。

短短一年多时间,这家年轻的省级平台已悄然完成对7家县级农商行的参股布局。从侯马到尧都,从灵石到清徐,一张覆盖全省的金融服务网正加速成型。

随着原柳林首富陈鸿志涉黑资产的金融洗白,山西农信系统在改革中焕发新生。而骑电动车穿梭街巷的“农商快办”队员们,正成为连接传统“背包精神”与现代金融服务的最美风景。