第三季度营收同比大跌77%,建元信托三季度危机四伏,营收下滑、诉讼缠身、合规承压

半年报营收净利双增的“昙花一现”,终究没能掩盖建元信托的经营困局。

2025年第三季度,这家曾短暂提振市场信心的信托公司,业绩骤然“变脸”――第三季度单季营收同比暴跌77%,利润总额由盈转亏,核心业务盈利能力近乎崩塌。

更刺眼的是,其前三季度看似增长的净利润,实则依赖所得税费用异常变动的“财务戏法”,无可持续性。

业绩承压之外,3.26亿元诉讼纠纷、210万元监管罚单更将其资产安全隐患与合规短板暴露。

在信托行业转型与监管趋严的双重背景下,建元信托的急转直下,早已不是简单的业绩波动,而是经营根基与内部治理的失序。

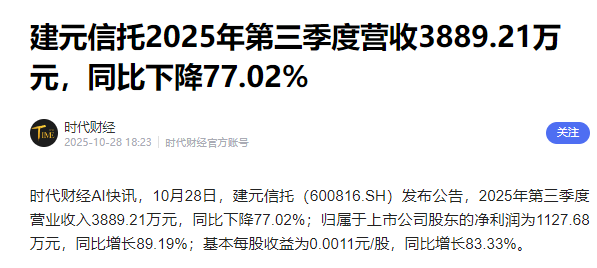

业绩“变脸”,第三季度营业总收入同比骤降77.02%至3889.21万元

建元信托的业绩反转,来得猝不及防却早有预兆。

2025年半年报中,营收净利双增的亮眼数据曾让市场一度乐观,但第三季度报告的披露,撕碎了这份虚假繁荣。

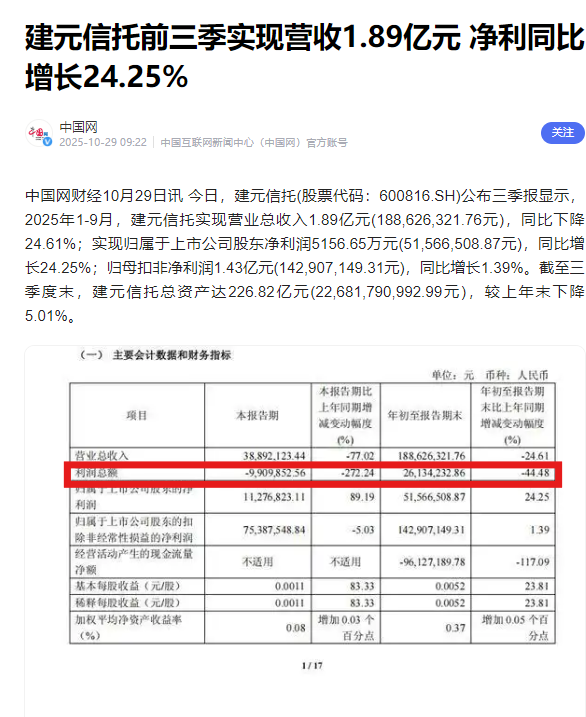

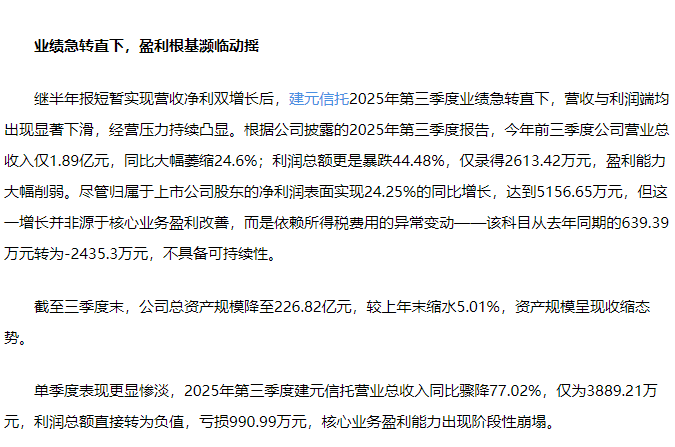

数据显示,前三季度公司营业总收入1.89亿元,同比大幅萎缩24.6%;利润总额暴跌44.48%,仅余2613.42万元。单季表现更堪称“灾难”,第三季度营业总收入同比骤降77.02%至3889.21万元,利润总额直接转为负值,亏损990.99万元,核心业务盈利能力出现阶段性转弱。

据财事汇报道,令人费解的是,在营收与利润总额双双下滑的同时,归属于上市公司股东的净利润却同比增长24.25%至5156.65万元。

这份“反常”增长的背后,并非核心业务的突破,而是所得税费用的异常变动――该科目从去年同期的639.39万元转为-2435.3万元,相当于用“税费返还”硬生生撑起了净利润的门面。

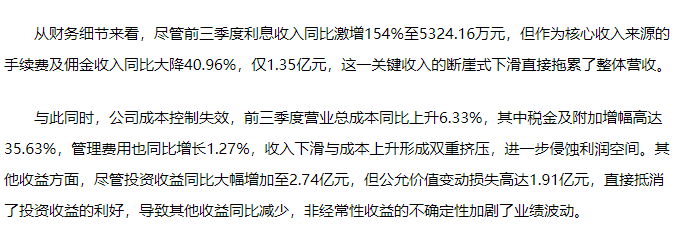

业绩下滑,在于核心业务的萎缩。作为信托公司营收支柱的手续费及佣金收入,前三季度同比大降40.96%,仅1.35亿元,断崖式下滑直接拖累整体营收;尽管利息收入同比激增154%至5324.16万元,但相较于核心收入的缩水,不过是杯水车薪。

雪上加霜的是,公司成本控制堪忧,前三季度营业总成本同比上升6.33%,其中税金及附加增幅高达35.63%,收入下滑与成本上升形成“剪刀差”,进一步挤压利润空间。

非经常性收益的不确定性更加剧了业绩波动。前三季度公司投资收益虽同比增至2.74亿元,但公允价值变动损失高达1.91亿元,直接抵消了投资收益的利好,导致其他收益同比减少。

建元信托将业绩下滑归咎于“存量业务手续费减少”与“金融资产估值下降”,但这恰恰暴露了公司业务结构单一、抗风险能力薄弱的问题。

3.26亿涉案金额下的,资产安全面临冲击

业绩颓势尚未扭转,诉讼纠纷的集中爆发又将建元信托推向资产安全的悬崖边缘。

截至2025年9月底,公司作为被告涉及的未决诉讼达7起,涉案金额累计3.26亿元,集中于信托贷款违约追偿、委托理财合同纠纷等核心业务领域,每一起纠纷都直指信托资金的安全与兑付问题。

某建材企业的8000万元信托贷款违约案颇具代表性。2023年,建元信托为该企业发行集合资金信托计划融资,约定2025年6月到期兑付,但到期后企业未能偿还本金及利息,逾期金额达8640万元(含利息)。

尽管建元信托已提起诉讼,但被告企业核心资产已被多家债权人查封,后续执行回款难度极大,这笔信托资金大概率面临损失风险。

这一案例并非个例,另有3起涉及房地产项目的信托纠纷,涉案金额合计1.52亿元,受房地产行业下行影响,相关项目抵押物价值大幅缩。

诉讼案件的密集出现,绝非偶然,而是建元信托项目尽调与风险管控环节存在重大短板的直接体现。

信托业务的核心在于风险把控,从项目筛选、尽职调查到投后管理,每一个环节都关乎资金安全。但建元信托显然在这些关键环节“失守”――对建材企业的偿债能力评估不足,对房地产项目的行业风险预判滞后,最终导致信托资金陷入兑付困局。

业内人士表示,对建元信托而言,诉讼纠纷的负面影响是多重的。短期来看,可能需要计提大额资产减值损失,进一步加剧利润下滑压力;长期来看,诉讼公开化严重损害公司市场声誉,可能导致现有客户流失。

合规失范,210万罚单撕开的内部治理漏洞

业绩滑坡与诉讼围城的背后,是建元信托内部治理与合规管理体系的全面失效,而监管部门的210万元罚单,更将这一问题公之于众。

2025年二季度,当地银保监局查明,建元信托存在“信托项目信息披露不及时、不准确”“固有资金投资违规”两项严重违规行为,对其处以罚款210万元,相关违规事实已记入监管档案。

信息披露违规涉及3只集合信托计划,建元信托未按规定及时披露项目底层资产变动、风险预警等关键信息,导致投资者无法及时了解项目真实风险状况。

在信托行业,信息披露是保护投资者权益的核心环节,也是监管的重点要求,建元信托的这一行为,本质上是对投资者知情权的漠视,更是对行业合规底线的挑战。

而固有资金投资违规则暴露了其内部决策的混乱――在权益类资产投资中,不仅超出监管规定比例,还未履行完整内部决策程序,反映出公司内控流程形同虚设。

合规短板并非短期形成,而是长期内部治理缺失的结果。从项目尽调流于形式导致诉讼频发,到信息披露违规损害投资者信任,再到固有资金投资“越界”,建元信托的违规行为呈现“多领域、系统性”特征。

这意味着公司不仅缺乏有效的合规监督机制,更可能存在“重业务规模、轻风险合规”的经营理念。在信托行业转型深化、监管趋严的背景下,这种理念无疑是“致命的”。

若不能及时补齐合规短板,建元信托将面临更严重的连锁反应:客户流失导致业务进一步萎缩,融资成本上升加剧资金压力,监管限制加强可能影响业务资格。目前,公司总资产规模已较上年末缩水5.01%至226.82亿元。