新华传媒2024年财报:营收增长9.75%,扣非净利润暴跌2233.91%

本文源自:金融界

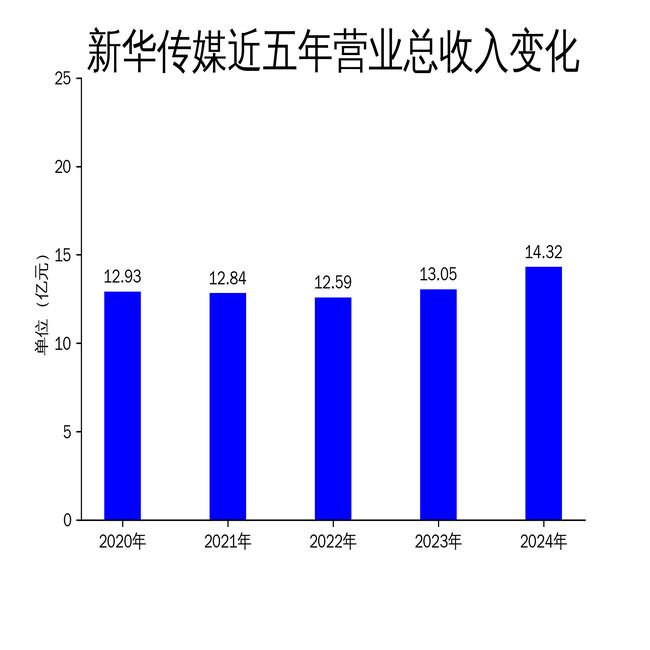

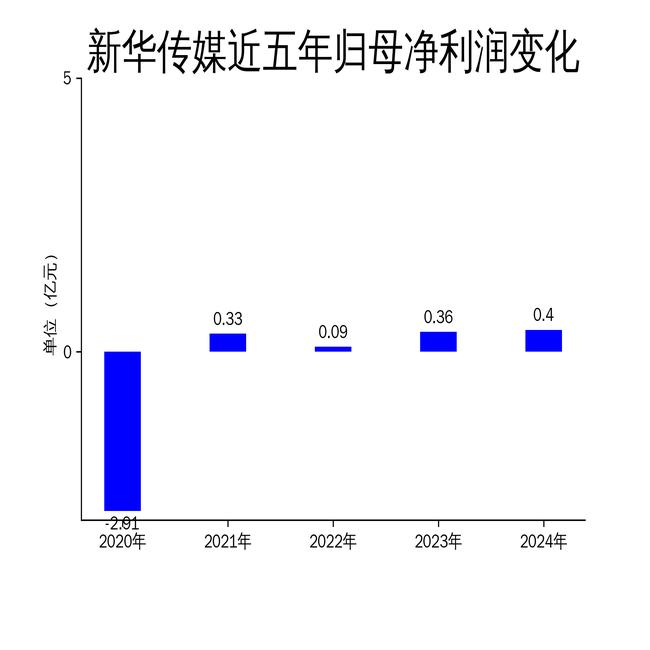

2025年5月5日,新华传媒发布了2024年年报。报告显示,公司2024年营业总收入为14.32亿元,同比增长9.75%;毛利润为4.31亿元,同比增长6.68%。然而,扣非净利润却大幅下滑至-4098.70万元,同比下降2233.91%。尽管公司在资源整合、实体书店布局和资产结构调整方面取得了一定进展,但扣非净利润的暴跌暴露了其经营中的深层次问题。

一、营收增长背后的隐忧

新华传媒2024年营业总收入达到14.32亿元,同比增长9.75%,显示出公司在市场拓展和业务布局上的努力。然而,这一增长并未带来相应的利润提升。毛利润虽然增长了6.68%,但扣非净利润却出现了惊人的下滑,从2023年的192.07万元暴跌至-4098.70万元,同比下降2233.91%。这一数据表明,公司在成本控制和盈利能力方面存在严重问题。

尽管公司在实体书店布局和文化活动方面取得了一定成绩,但这些举措并未有效转化为利润增长。扣非净利润的暴跌反映出公司在非主营业务上的投入过大,且未能带来相应的回报。此外,公司在资产结构调整和投后管理方面的表现也不尽如人意,未能有效提升整体盈利能力。

二、实体书店布局与文化活动的成效

新华传媒在2024年持续推进实体书店布局,完成了“5+5+N”书店版图的补全,并在新疆喀什开设了“江南书局丝路之光”书店。这些举措在一定程度上提升了公司的品牌影响力和社会效益。此外,公司还推出了“新华悦读”品牌,举办了百余场主题活动,进一步巩固了其在文化领域的地位。

然而,尽管这些文化活动和服务创新提升了公司的社会效益,但在经济效益上并未取得显著成果。公司在实体书店布局上的投入较大,但未能有效转化为利润增长。此外,公司在门店调整方面也面临挑战,全年共完成了6家门店的歇业调整,显示出其在实体书店运营上的压力。

三、资产结构调整与投后管理的挑战

新华传媒在2024年持续推进资产结构调整,完成了汇添富产品到期部分本金展期工作,并购买了上报传悦坊商业物业,以优化资产结构。然而,这些举措并未显著提升公司的盈利能力。公司在投后管理方面也面临挑战,未能有效关注被投企业的重大事项和风险点,导致资产结构调整的效果不佳。

此外,公司在房产运营方面也面临压力。尽管通过提前招租和引进优质品牌商户等措施,公司在一定程度上稳定了租金收益,但整体房产市场的波动仍对其运营效益产生了不利影响。公司在房产运营上的表现显示出其在应对市场变化方面的不足。

总体而言,新华传媒在2024年通过一系列举措努力应对市场变化,尽管在营收增长和文化活动方面取得了一定成绩,但在盈利能力、资产结构调整和投后管理方面仍面临严峻挑战。扣非净利润的暴跌暴露了公司在经营中的深层次问题,未来需在成本控制和盈利能力提升方面做出更多努力。