上海易连:2023年亏损2876.67万元

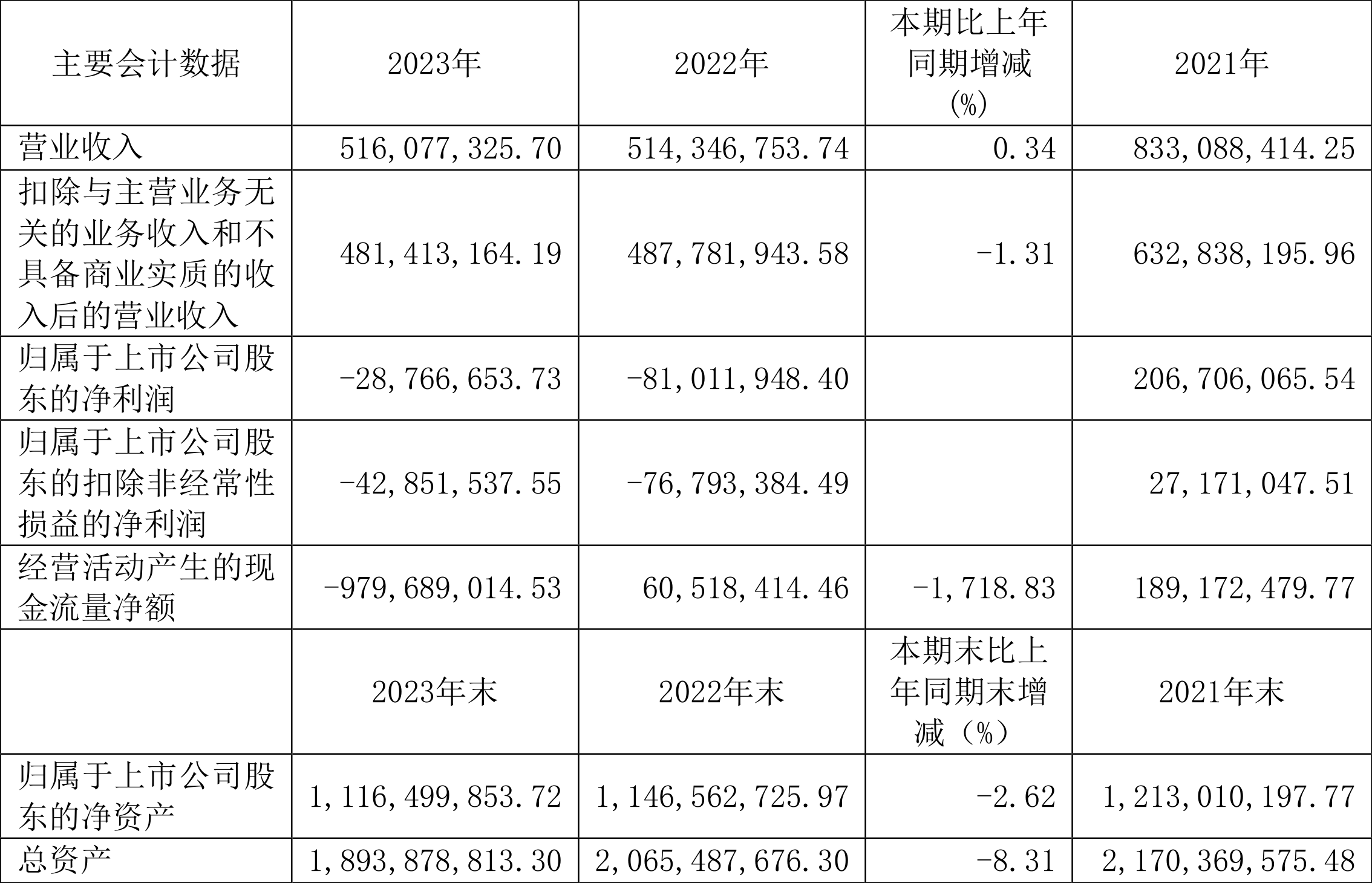

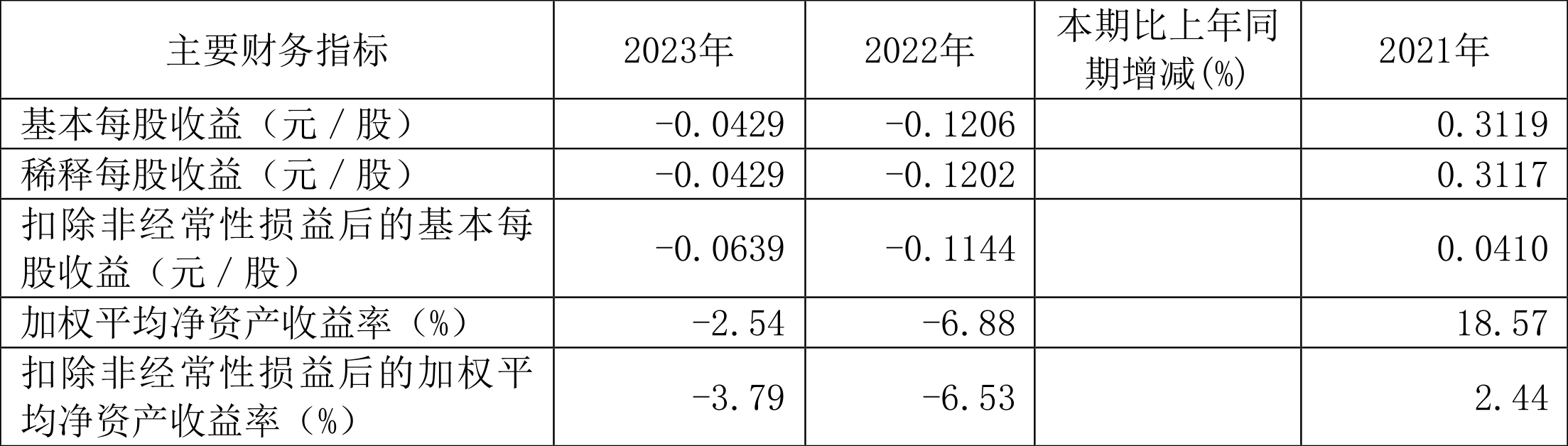

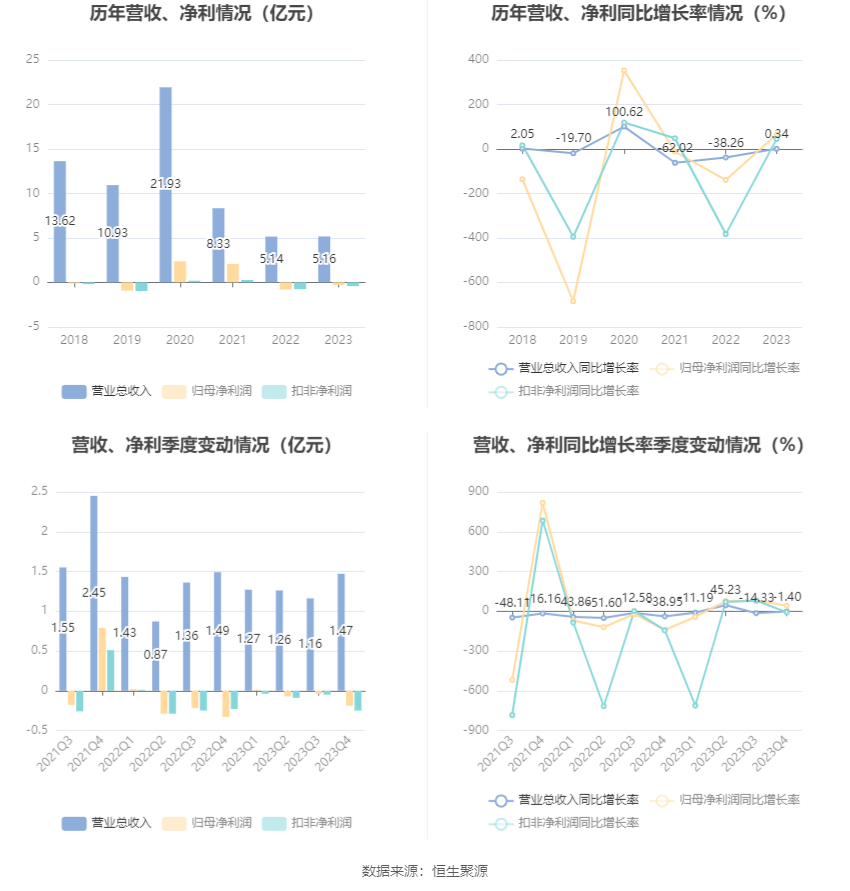

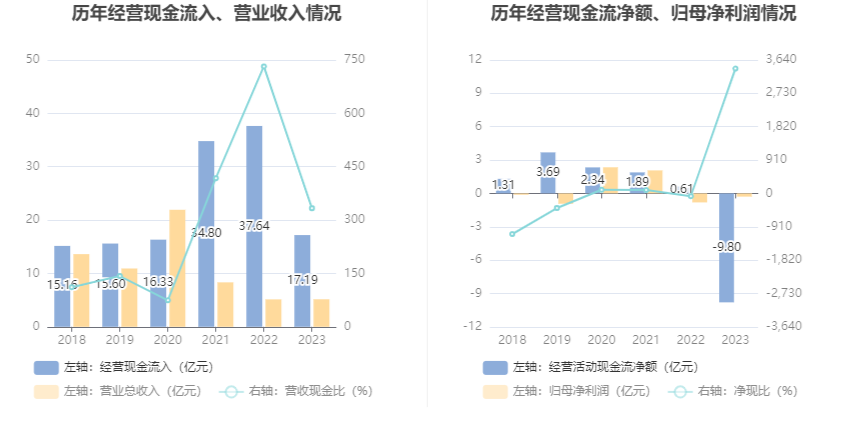

中证智能财讯 上海易连(600836)4月30日披露2023年年报。2023年,公司实现营业总收入5.16亿元,同比增长0.34%;归母净利润亏损2876.67万元,上年同期亏损8101.20万元;扣非净利润亏损4285.15万元,上年同期亏损7679.34万元;经营活动产生的现金流量净额为-9.80亿元,上年同期为6051.84万元;报告期内,上海易连基本每股收益为-0.0429元,加权平均净资产收益率为-2.54%。

报告期内,公司合计非经常性损益为1408.49万元,其中非流动性资产处置损益,包括已计提资产减值准备的冲销部分为503.08万元。

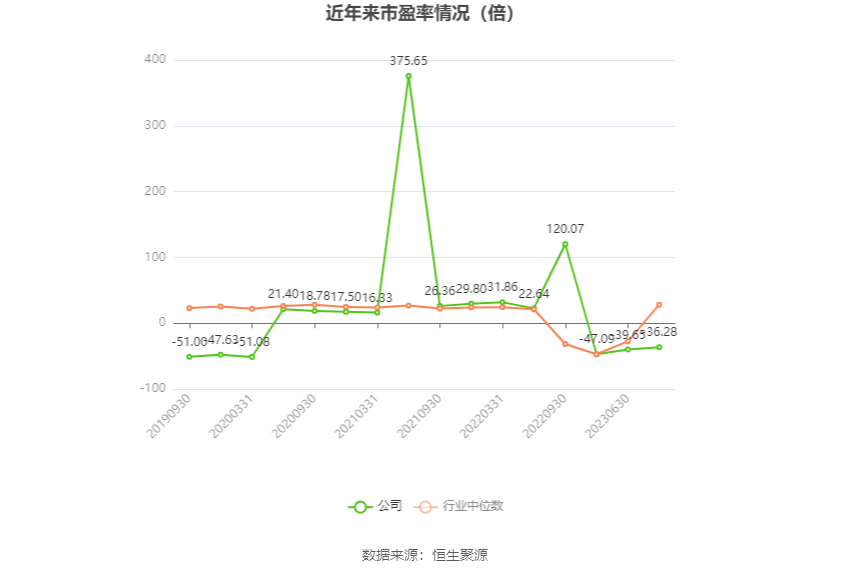

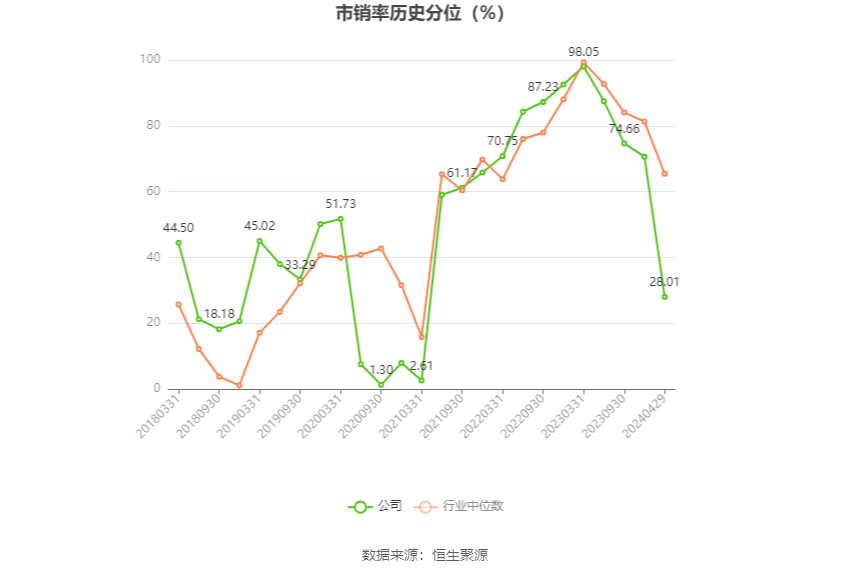

以4月29日收盘价计算,上海易连目前市盈率(TTM)约为-36.28倍,市净率(LF)约为0.93倍,市销率(TTM)约为2.02倍。

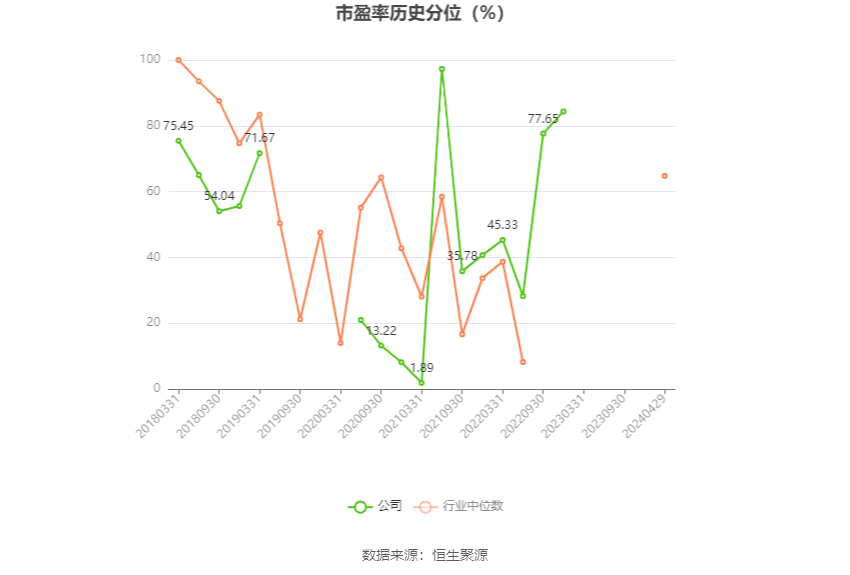

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,上海易连近三年营业总收入复合增长率为-38.26%,在包装印刷行业已披露2023年数据的47家公司中排名第46。近三年净利润复合年增长率为-149.66%,排名44/47。

年报称,报告期内印刷业务是公司的主要业务板块,同时兼营商业地产出租、商贸服务等多元化产业。印刷业务主要包括包装印刷、出版印刷及其他印刷业务,其中以包装印刷业务为主,主要为快消品、食品饮料、书刊、电器等行业提供包装印刷服务。

分产品来看,2023年公司主营业务中,印刷包装收入4.36亿元,同比增长17.99%,占营业收入的84.49%;贸易业务收入0.45亿元,占营业收入的8.79%。

截至2023年末,公司员工总数为845人,人均创收61.07万元,人均创利-3.40万元,人均薪酬13.05万元,较上年同期分别变化-8.81%、67.73%、-12.60%。

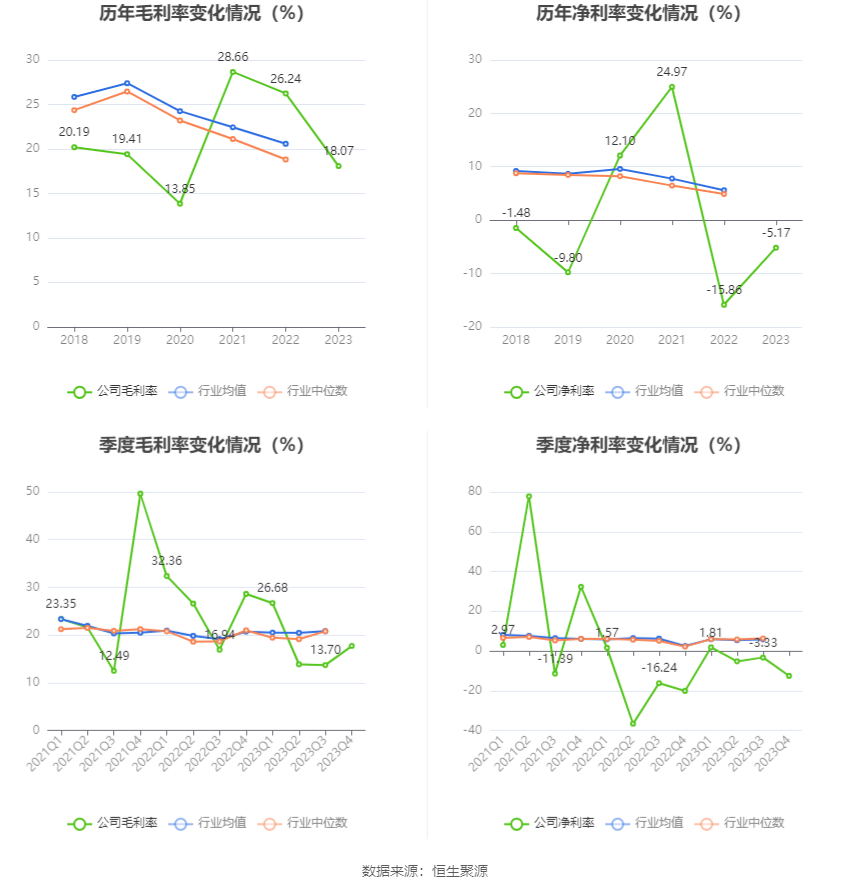

2023年,公司毛利率为18.07%,同比下降8.17个百分点;净利率为-5.17%,较上年同期上升10.69个百分点。从单季度指标来看,2023年第四季度公司毛利率为17.70%,同比下降10.92个百分点,环比上升4.00个百分点;净利率为-12.56%,较上年同期上升7.55个百分点,较上一季度下降9.23个百分点。

分产品看,印刷包装、贸易业务2023年毛利率分别为12.09%、55.37%。

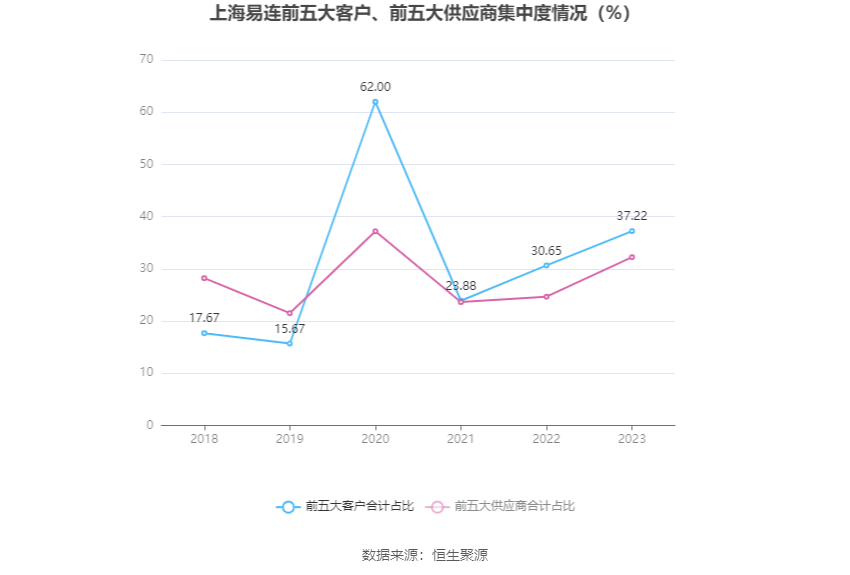

报告期内,公司前五大客户合计销售金额1.92亿元,占总销售金额比例为37.22%,公司前五名供应商合计采购金额0.91亿元,占年度采购总额比例为32.23%。

数据显示,2023年公司加权平均净资产收益率为-2.54%,较上年同期增长4.34个百分点;公司2023年投入资本回报率为-0.02%,较上年同期增长1.93个百分点。

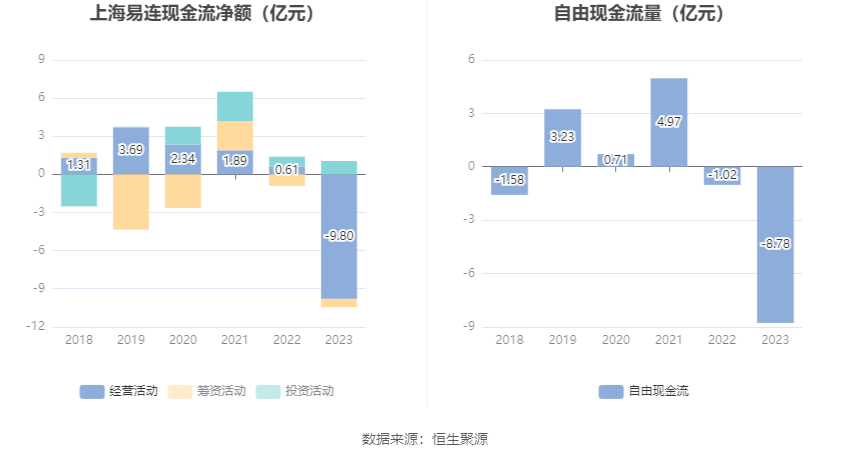

2023年,公司经营活动现金流净额为-9.80亿元,同比减少10.40亿元;筹资活动现金流净额-6495.44万元,同比增加2588.89万元;投资活动现金流净额1.05亿元,上年同期为7815.93万元。

进一步统计发现,2023年公司自由现金流为-8.78亿元,上年同期为-1.02亿元。

2023年,公司营业收入现金比为333.18%。

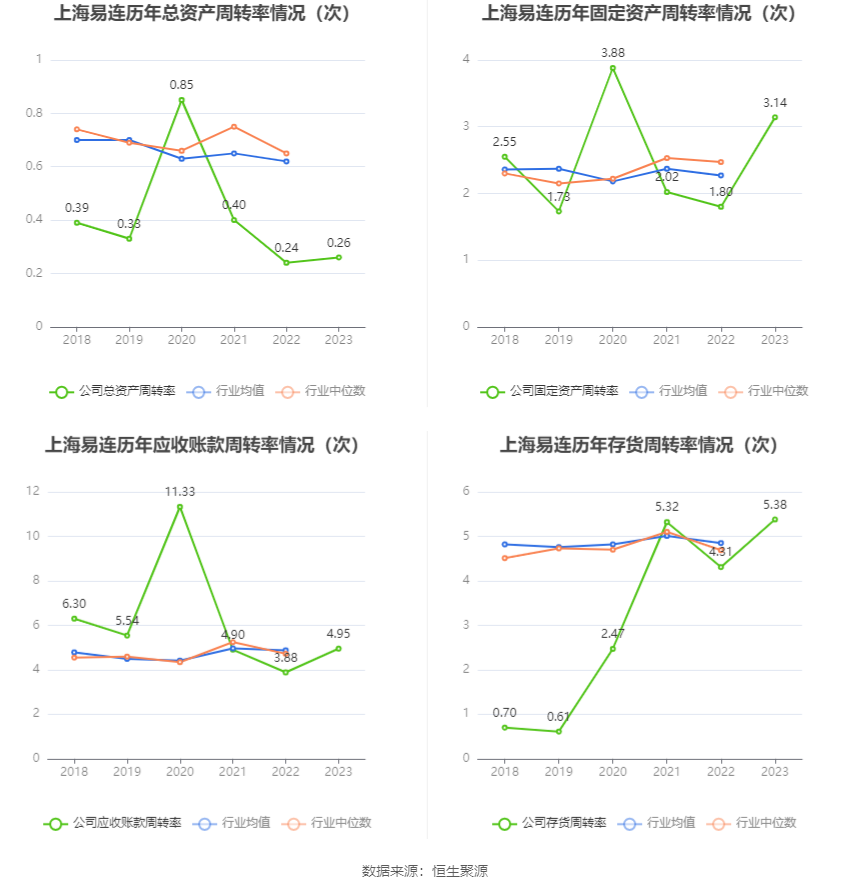

营运能力方面,2023年,公司公司总资产周转率为0.26次,上年同期为0.24次(2022年行业平均值为0.62次,公司位居同行业43/47);固定资产周转率为3.14次,上年同期为1.80次(2022年行业平均值为2.27次,公司位居同行业34/47);公司应收账款周转率、存货周转率分别为4.95次、5.38次。

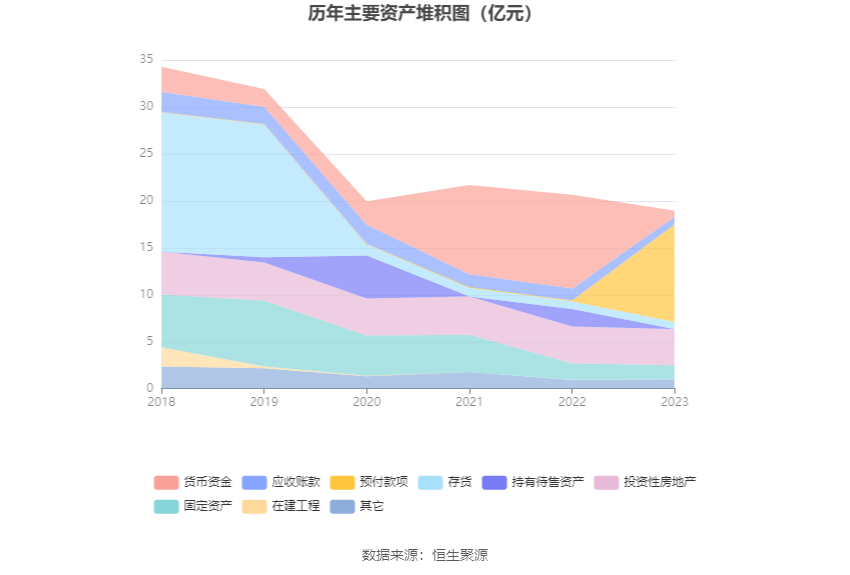

资产重大变化方面,截至2023年年末,公司预付款项较上年末增加10793.64%,占公司总资产比重上升54.68个百分点;货币资金较上年末减少94.14%,占公司总资产比重下降45.30个百分点;应收账款较上年末减少38.19%,占公司总资产比重下降2.03个百分点;投资性房地产较上年末减少2.96%,占公司总资产比重上升1.11个百分点。

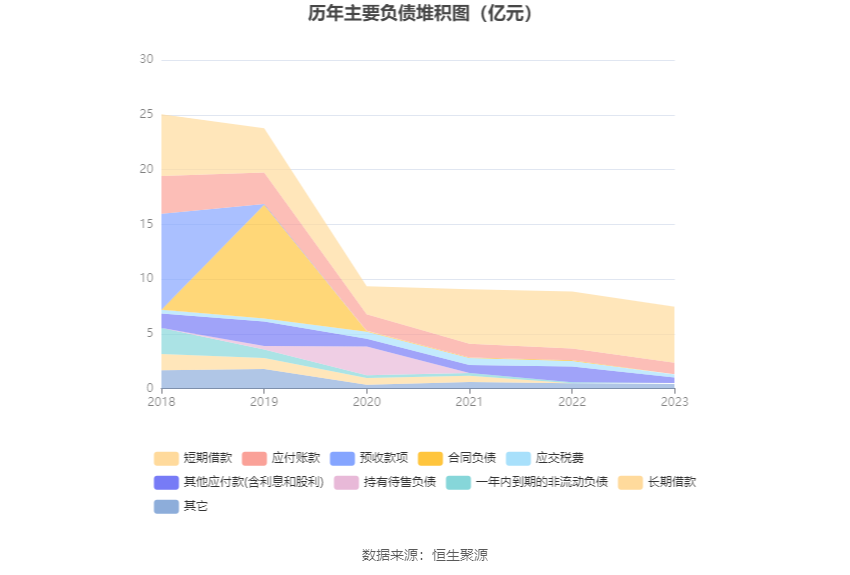

负债重大变化方面,截至2023年年末,公司其他应付款(含利息和股利)较上年末减少65.15%,占公司总资产比重下降4.31个百分点;应交税费较上年末减少46.70%,占公司总资产比重下降1.06个百分点;短期借款较上年末减少1.72%,占公司总资产比重上升1.81个百分点;租赁负债较上年末减少61.19%,占公司总资产比重下降0.39个百分点。

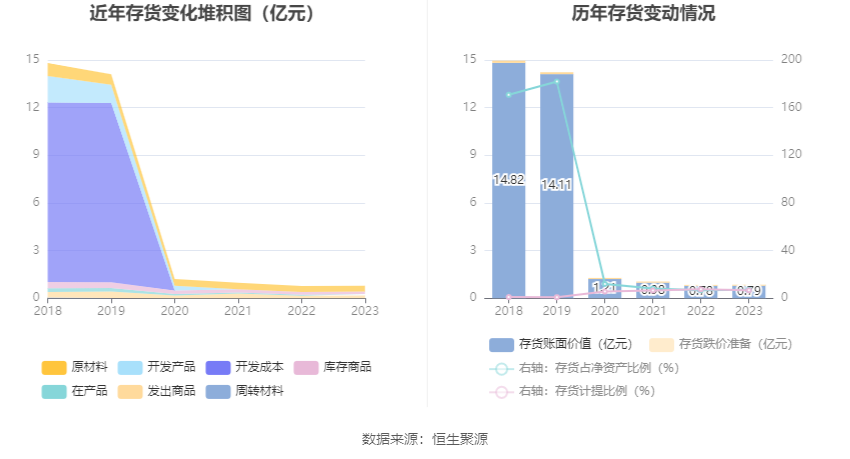

从存货变动来看,截至2023年年末,公司存货账面价值为7933.56万元,占净资产的7.11%,较上年末增加152.74万元。其中,存货跌价准备为567.1万元,计提比例为6.67%。

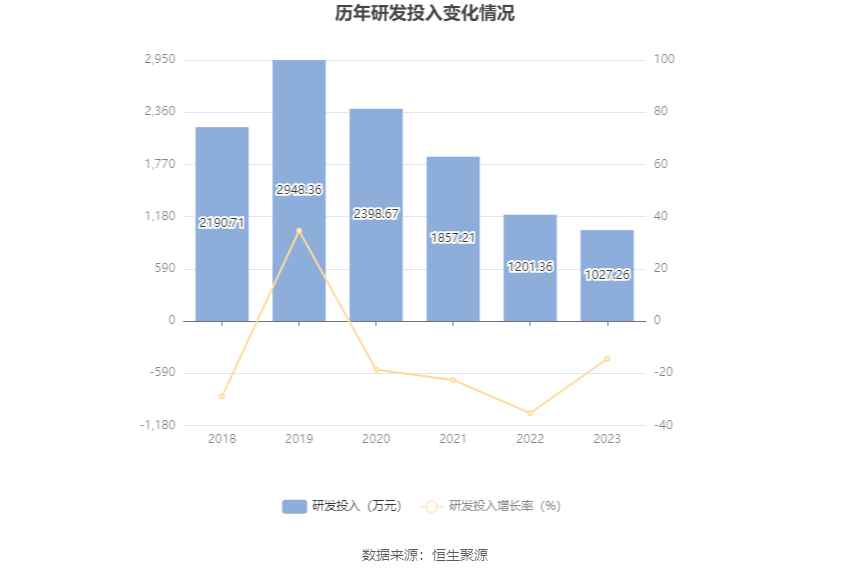

2023年全年,公司研发投入金额为1027.26万元,同比下降14.49%;研发投入占营业收入比例为1.99%,相比上年同期下降0.35个百分点。此外,公司全年研发投入资本化率为0。

资料显示,公司持续改进宽幅柔印机等新型印刷设备,不断加强工艺技术创新,提升产品品质、降低制造费用、减少环境污染;同时借助内部EPR平台,推进专项数据化管理,对产品单位成本构成等专项工作细致管理,为决策准确提供有力支持。公司下属子公司界龙艺术和界龙永发复评获得“上海市高新技术企业”称号,界龙永发获评“上海市专精特新中小企业”称号。各印刷企业也进一步加强精细化管理和技术创新,报告期内,公司获得1项外观专利、4项实用新型专利授权,获得与科学发展、高新技术企业相关的各类政府补助共计181.09万元。

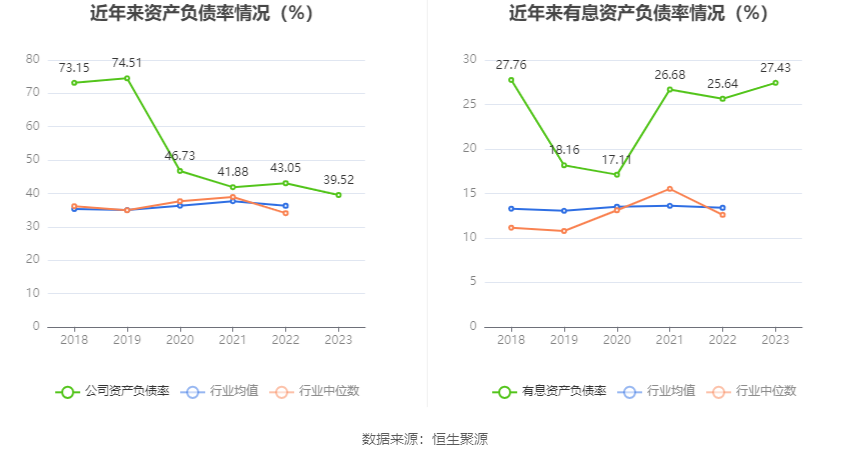

在偿债能力方面,公司2023年年末资产负债率为39.52%,相比上年末下降3.53个百分点;有息资产负债率为27.43%,相比上年末上升1.79个百分点。

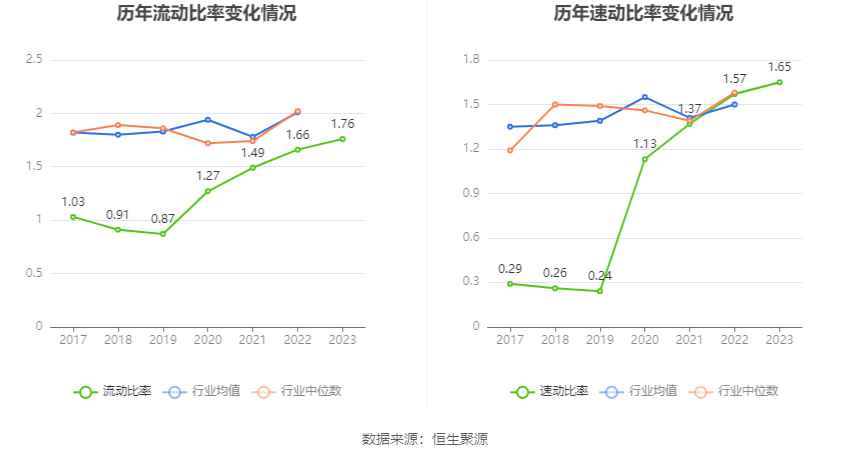

2023年,公司流动比率为1.76,速动比率为1.65。

年报显示,2023年年末公司十大流通股东中,新进股东为铸锋广盈达2号私募证券投资基金、中信证券股份有限公司、杭州宸音1号私募证券投资基金、李茁,取代了三季度末的刘县铭、张东平、MORGAN STANLEY & CO. INTERNATIONAL PLC.、张建道。在具体持股比例上,俞习文、於仁杰持股有所上升,邕兴文远价值成长私募证券投资基金、陈碎琴持股有所下降。

值得注意的是,根据年报数据,上海易连15.99%股份处于质押状态。其中,第一大股东杭州浙发易连商务管理合伙企业(有限合伙)质押1.04亿股公司股份,占其全部持股的79.79%。

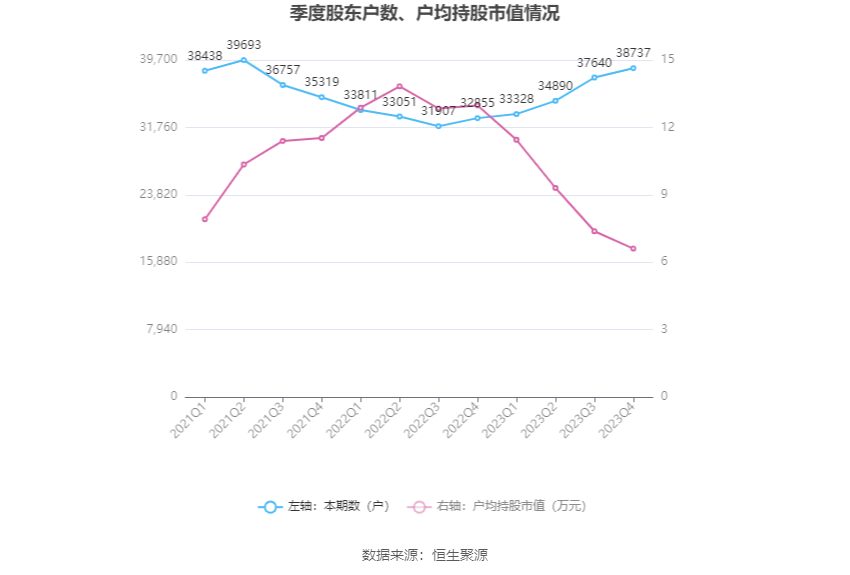

筹码集中度方面,截至2023年年末,公司股东总户数为3.87万户,较三季度末增长了1097户,增幅2.91%;户均持股市值由三季度末的7.38万元下降至6.61万元,降幅为10.43%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。