海通证券保荐的儒竞科技上市即巅峰:营收、利润、扣非净利润增速三连降,圈钱超20亿,机器人故事成画饼!

(转自:财报风云)

儒竞科技于2023年8月30日在深交所创业板上市。其上市发行募集资金总额为234,885.63万元,扣除发行费用后实际募集资金净额为214,816.95万元,超募116,629.75万元;海通证券作为保荐机构,获得的保荐承销费用为16,789.08万元。

上市不足2年,股价腰斩背后藏着怎样一本烂账?

2023年8月,儒竞科技头顶“热泵龙头”、“新能源新贵”光环登陆A股,一时风头无两。然而短短一年多后,其股价已从高点暴跌超58%,成为资本市场又一出“上市即巅峰”的荒诞剧。当2024年年报揭开面纱,业绩三连降、现金流告急、转型画饼的残酷真相彻底暴露在投资者眼前――这绝非偶然的市场波动,而是一场早有预兆的资本困局。

一、业绩三连崩:上市竟是增长终点?

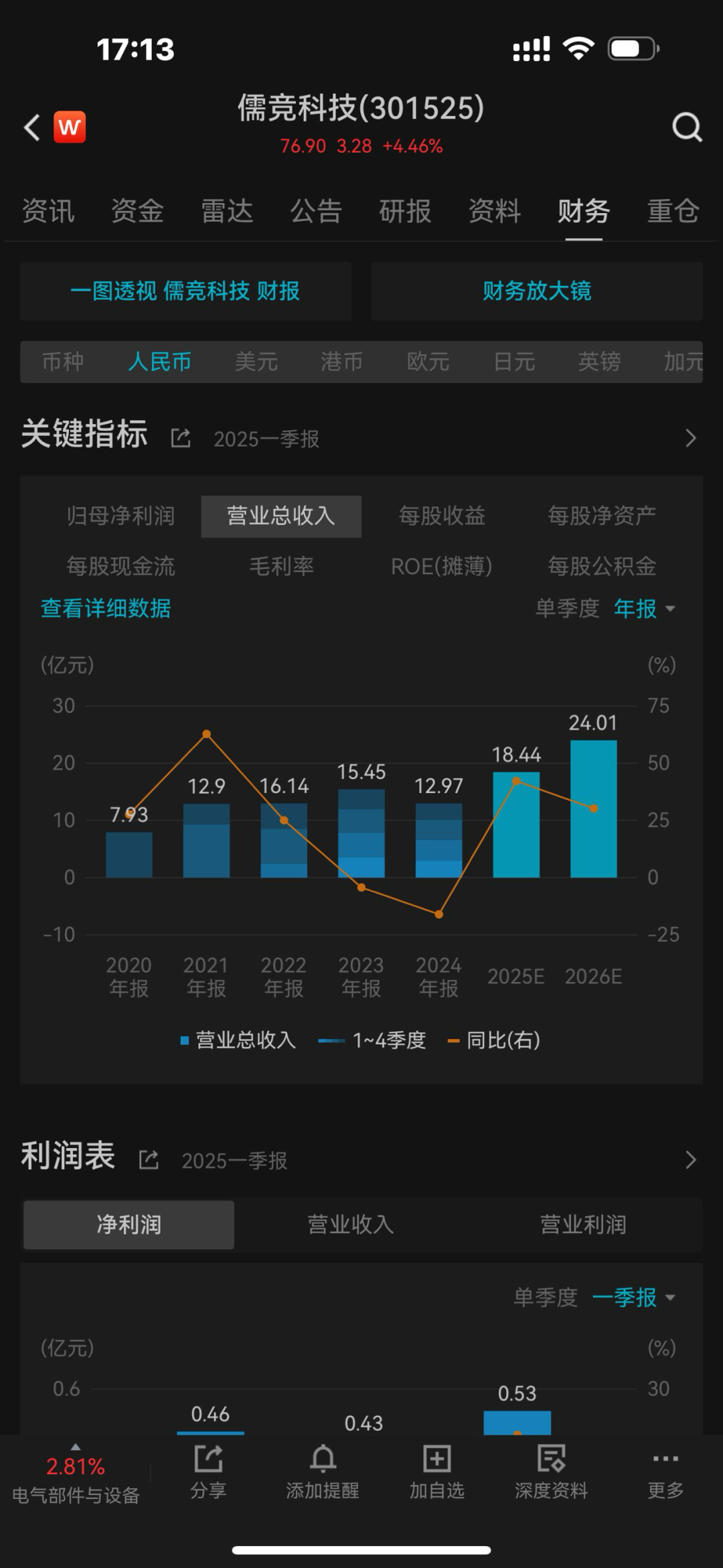

营收增速死亡俯冲:2022年增长25.06%,2023年掉头向下变为-4.29%,2024年加速恶化至-16.02%。公司2024年全年营业收入为12.97亿元,同比下降16.02%;归母净利润为1.68亿元,同比下降22.24%;;基本每股收益1.78元/股。上市,竟成了业绩增长的终点站?

利润断崖式崩塌:归母净利润增速从2022年的58.03%,骤降至2023年的2.39%,2024年干脆变为-22.24%。扣非净利润更惨,扣非归母净利润为1.33亿元,暴跌35.59%。上市光环褪去,盈利根基崩塌。

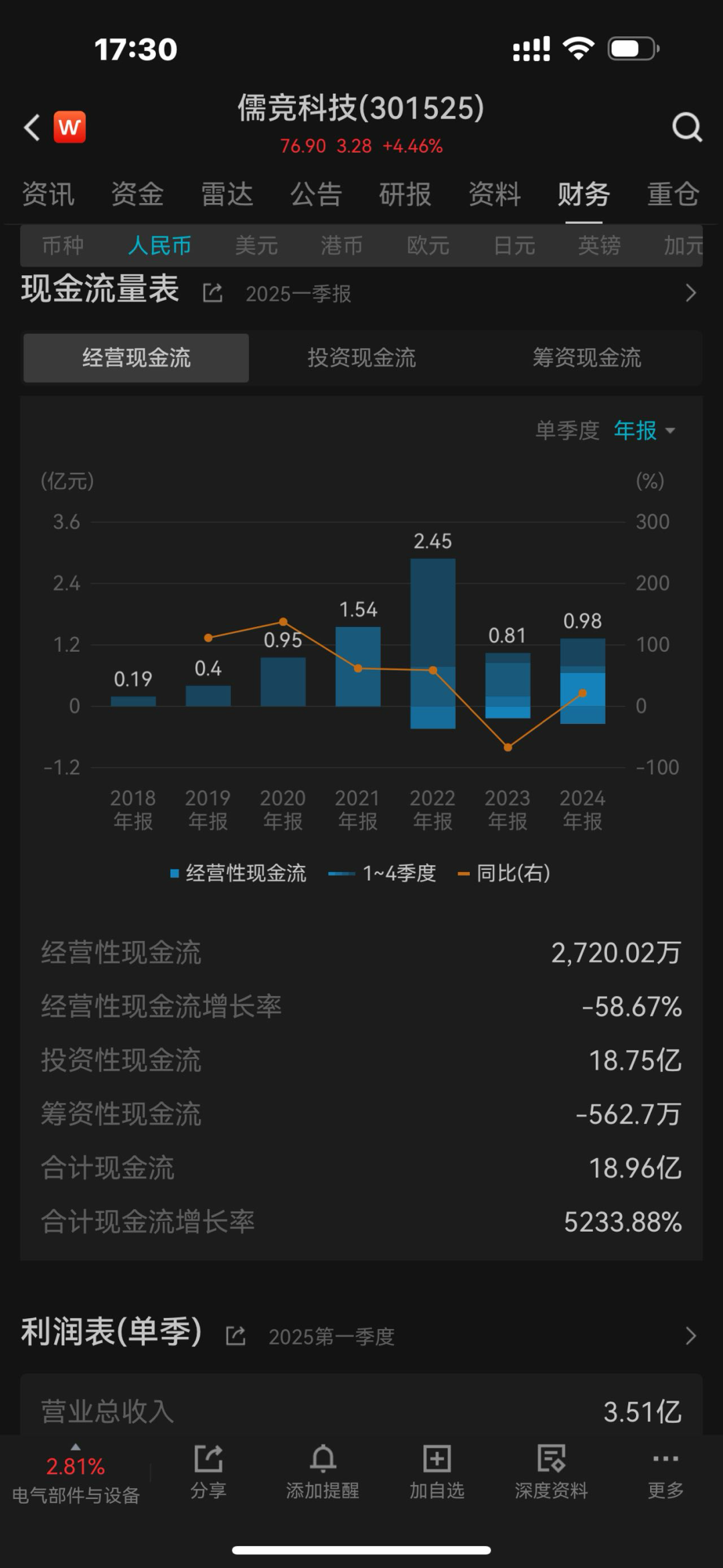

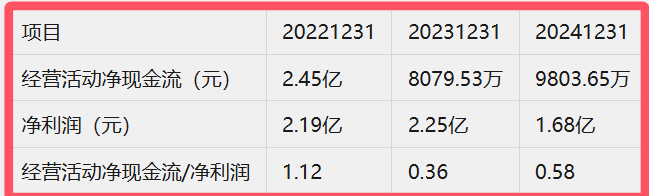

造血能力严重不足:账面上1.68亿净利润看似不少,但经营活动净现金流仅9803.65万,现金流净利润比仅为0.58。经营活动净现金流/净利润比值低于1。报告期内,经营活动净现金流/净利润比值为0.583低于1,盈利质量较弱。钱,到底去哪了?盈利质量如此羸弱,利润真实性几何?

(新浪鹰眼预警系统直指:营收、归母净利润、扣非净利润增速连续三期下滑,趋势持续恶化。)

新浪鹰眼预警

https://finance.sina.cn/2025-04-24/detail-ineuhuem8697658.d.html

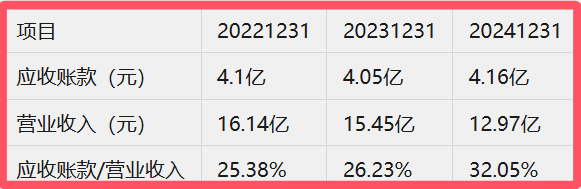

应收账款/营业收入比值持续增长。近三期年报,应收账款/营业收入比值分别为25.38%、26.23%、32.05%,持续增长。

前五大客户收入收入占比较大。报告期内,前五大客户销售额/销售总额比值为70.8%,客户过于集中。

二、圈钱疑云:募资补流却火速分红?

上市募资的“补流”悖论:招股书中,儒竞科技宣称募资用途之一是“补充流动资金”,金额高达数亿元。然而诡异的是:

账上趴着6亿现金:2024年报显示,其货币资金高达6.21亿元,躺着大把现金喊“缺钱”,募资必要性存疑。

火速分红毫不手软:上市不到一年,儒竞科技已火速现金分红2次,累计6130.26万元。2024年更拟每10股派3.5元,按当前股本计算将再分掉约1.5亿元。一边“补流”,一边大把撒钱,这募资逻辑岂不自相矛盾?

巨额资金买理财:年报显示,公司动用超6亿元闲置资金购买理财产品。这哪是缺钱补流?分明是圈钱生利!募投项目进展缓慢,资金使用效率低下,募资目的真实性遭遇灵魂拷问。

(鹰眼预警系统提示:经营活动无法满足资本性支出资金需求,融资渠道趋紧。)

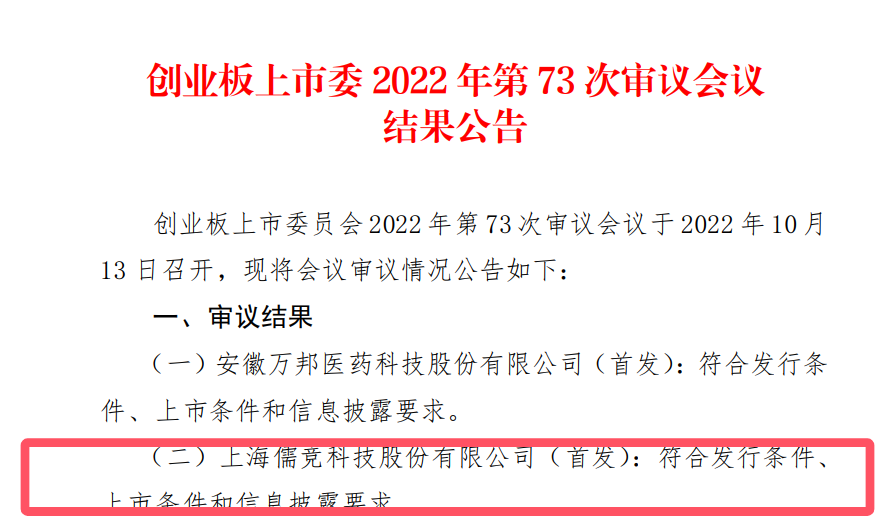

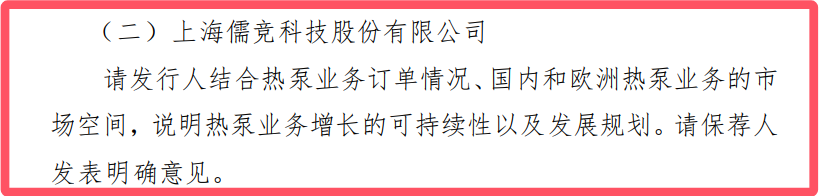

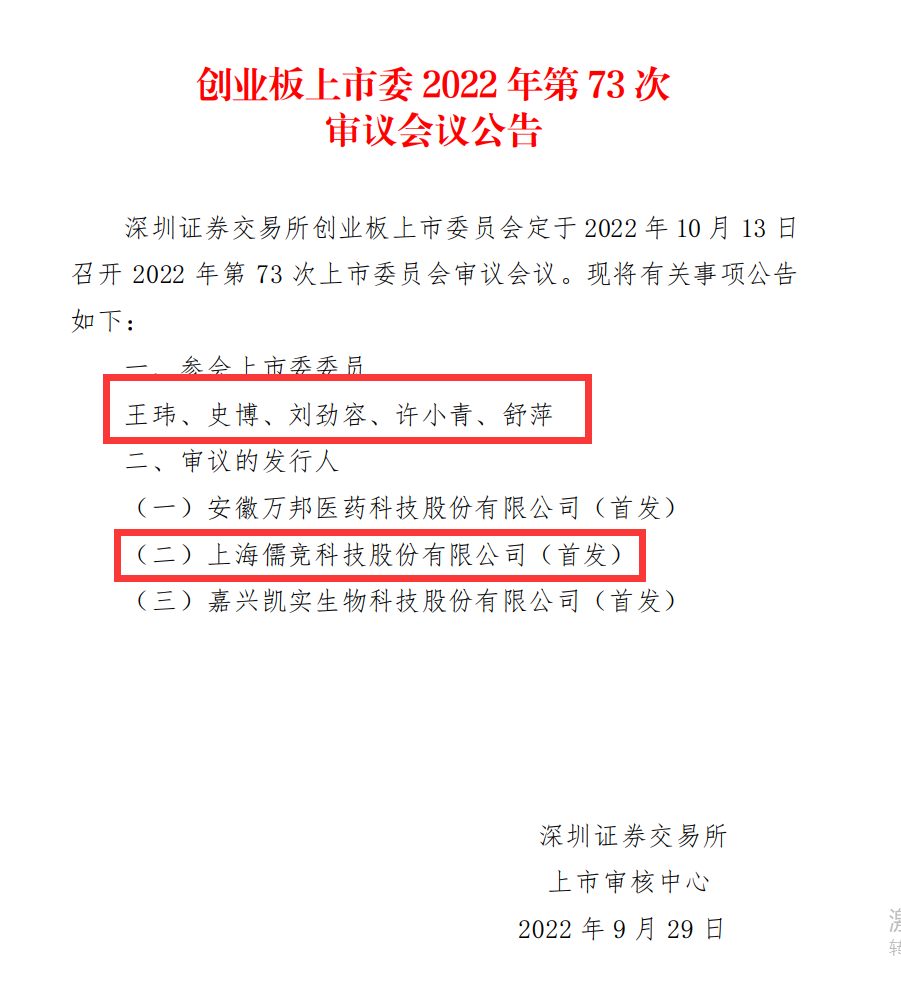

三、转型画饼:人形机器人成实验室魔术?

“第二曲线”彻底哑火:上市时鼓吹的新能源汽车热管理业务,至今体量微小,占比过低,根本无力支撑业绩,在2024年行业整体承压下更是雪上加霜。

“人形机器人”的镜花水月:眼见传统业务颓势难挽,儒竞科技火速抛出“工业自动化”、“机器人”新故事,试图搭上AI与机器人概念快车。然而,2025年1月公司互动平台一盆冷水浇下:耗时逾年的人形机器人研发仍处实验室阶段,商业化落地遥遥无期!所谓“强有力的增长点”,瞬间沦为实验室里的纸上谈兵。概念炒得火热,落地却杳无音信,投资者预期被反复玩弄。

研发投入的被动与无奈:2024年前三季度研发费用率升至8.46%,创近年新高。但这更像是竞争力下滑、被同行甩开后的被动补课(汇川技术、三花智控等毛利率、净利增速均远优于儒竞)。研发投入激增短期更将侵蚀本已脆弱的利润。

(鹰眼预警系统警示:前五大客户销售额占比高达70.8%,客户集中风险巨大;应收账款/营业收入比值持续攀升至32.05%,回款能力恶化,运营效率全面下滑。)

四、ESG之耻:“绿色企业”的污染底色?

CCC评级的行业耻辱:在华证指数2024年ESG评级中,儒竞科技仅获CCC级,在行业中排名几乎垫底(第235名)。

环境责任严重缺失:环境维度得分56.72(行业第277名),作为一家变频节能技术公司,其自身的资源利用效率竟低于行业平均水平,被质疑“赚着绿色经济的钱,走着高污染的老路”。

产品责任埋雷:社会维度得分同样难看,产品责任得分低,暗示其在客户数据保护、产品质量责任等方面存在隐患,为未来法律纠纷埋下伏笔。治理维度得分虽相对较高(81.16),但整体ESG的塌方式溃败,暴露了公司可持续发展理念的严重缺失和社会责任的漠视。

(鹰眼预警系统指出:销售毛利率下降至24.34%;净资产收益率(加权)断崖式下跌至5.4%,同比下降61.46%,盈利能力全面崩溃。)

五、结语:带病上市,谁来负责?

从上市前依赖欧洲热泵需求短暂爆发粉饰业绩,到上市后业绩即刻变脸、三连崩盘;从募资补流的可疑理由,到账上趴满现金却火速分红、大买理财;从新能源故事哑火,到机器人新饼难圆;从羸弱的盈利能力,到触目惊心的ESG评级――儒竞科技上市一周年的轨迹,写满了“带病闯关”的疑点与“圈钱套现”的嫌疑。

其核心问题在于:技术护城河浅薄,产品毛利率长期垫底行业;经营质量堪忧,现金流无法支撑利润;战略摇摆不定,转型沦为炒概念;治理责任缺失,ESG表现一塌糊涂。这样的企业,如何在注册制强调“信息披露为核心、上市公司质量”的当下成功上市?其上市过程中是否存在包装过度、问题被掩盖的情形?

上市不是终点,而是公众公司责任的起点。儒竞科技的周年“祭”,不仅祭奠了暴跌的股价和投资者的真金白银,更是对A股准入机制与持续监管的一记沉重拷问:下一个“儒竞科技”,还要收割多少韭菜?

(数据来源:儒竞科技2021-2024年年度报告、相关公告、鹰眼预警系统分析、华证ESG评级报告、公开行业对比数据。)