千亿巨头净利率0.68%,四川长虹如何翻身?

四川长虹,老牌巨头如何挣脱“规模陷阱”与“概念泡沫”?

当华为昇腾芯片点亮成都智算中心,当C919翱翔蓝天,一家老牌家电企业正以隐秘方式参与中国科技崛起。

四川长虹旗下公司为国产大飞机提供蓄电池,为超算中心供应散热系统,其冰箱压缩机全球每三台就有一台产自长虹。然而,这些隐形冠军的光芒,却被1037亿营收与仅7.04亿净利润的残酷对比所掩盖。

这家曾以650亿市值登顶A股的王座企业,正陷入规模扩张与盈利脆弱的巨大撕裂中。

从35%市占到代工工厂的三十年滑坠。

长虹的衰落轨迹,是中国家电产业变迁的缩影。

三次战略失误的惨痛代价。

2024年,长虹电视已跌出行业前四,被迫为小米代工空调。更严峻的是,随着小米武汉工厂2025年投产,年产能300万台的计划将直接冲击长虹代工业务,该业务当前占营收比例高达15%。

军工基因的科技突围。

若仅以电视业务评判长虹,无疑忽略了其深度转型的实质。

B端技术壁垒构建。

七大隐形的技术实力。

这些业务虽不如电视知名,却贡献了超过25%的营收和40%的毛利,成为长虹真正的利润稳定器。

1037亿营收为何仅转化7亿利润?

长虹的规模与盈利失衡暴露其转型深层次问题。

盈利能力解析。

低毛利陷阱成因。

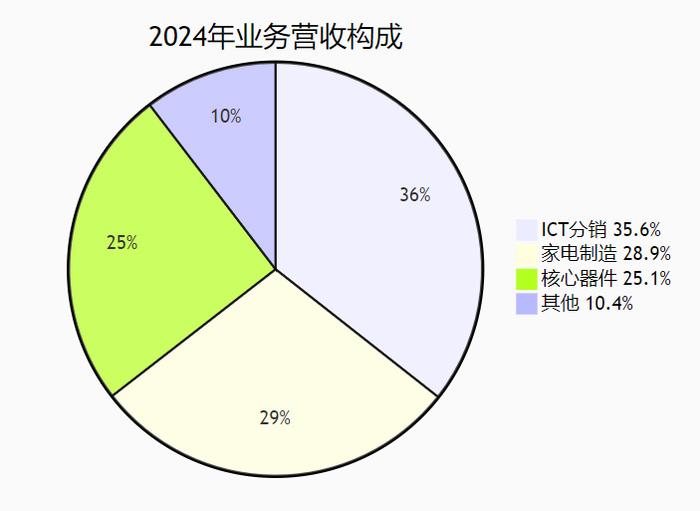

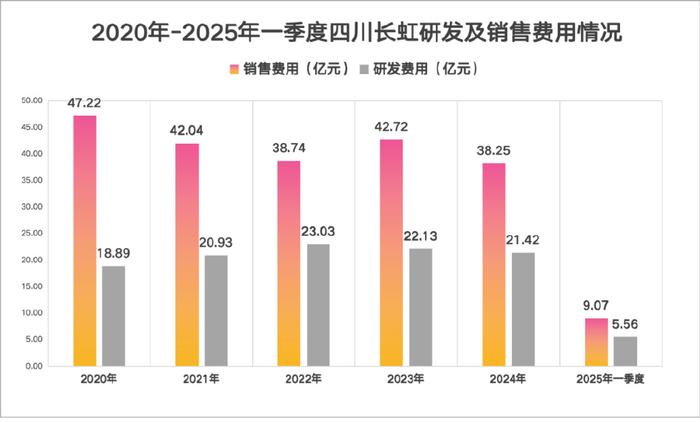

ICT分销拖累,368亿分销业务毛利率仅3.68%。费用结构失衡,销售费用42.3亿(研发费用21.4亿),资产减值,历年投资失误计提减值累计超50亿。

董事长李伟在股东会上坦言:“我们学会了做大规模,但还没学会做高利润。”

40个标签与7亿利润的残酷对照。长虹拥有A股罕见的40多个概念标签,但概念热度与业绩形成尖锐对比。

华为合作的实际价值。

长虹佳华为华为分销商,毛利率不足4%,参股华鲲振宇4%,年投资收益不足百万,纯血鸿蒙生态合作,尚未形成规模收入。

“概念只能带来短期估值波动,唯有利润才能支撑长期价值。”财务总监在业绩说明会上的直言,揭示了市场炒作与基本面的背离。

聚焦核心技术突破规模。

长虹的突围之路需解决三大核心问题。

1. 业务结构优化,压缩ICT分销比例(当前35.6%),提升核心器件占比(当前25.1%),扩大高毛利海外自主品牌(非洲冰箱市占第一)。

2. 研发投入聚焦,将研发费用率从2.07%提升至5%,重点攻关半导体器件、航空电源,与电子科技大学共建联合实验室。

3. 资产质量提升,处置非核心资产回收现金,严控投资风险避免新减值,建立以ROIC为核心的投资考核。

军工基因的破圈之路。

在绵阳长虹军工基地,航空蓄电池正在经历极端环境测试;而在长虹华丰的数字化车间里,每12秒就有一台压缩机下线,这些隐藏在家电光环下的技术明珠,才是长虹真正的价值所在。

从彩电大王到科技集团,长虹的转型之路印证了中国制造的复杂面相:规模扩张易,盈利提升难;概念炒作易,技术深耕难。

当董事长柳江宣布“要做科技长虹而非家电长虹”时,这家老牌企业的真正挑战才刚刚开始,如何让1037亿营收结出与科技实力相匹配的利润果实。

随着C919量产提速、国产算力需求爆发,长虹的军工基因与技术底蕴有望迎来价值重估。在这个呼唤“硬科技”的时代,这位曾经的王者,或将在B端战场找到属于自己的新王座。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)