地产退市潮,吞没阳光城?

一个时代,落幕了。

01

地产退市潮

当地产失去金融属性,资本就再也不会投下半分垂怜。

A股中,一大批地产股正排队退市。

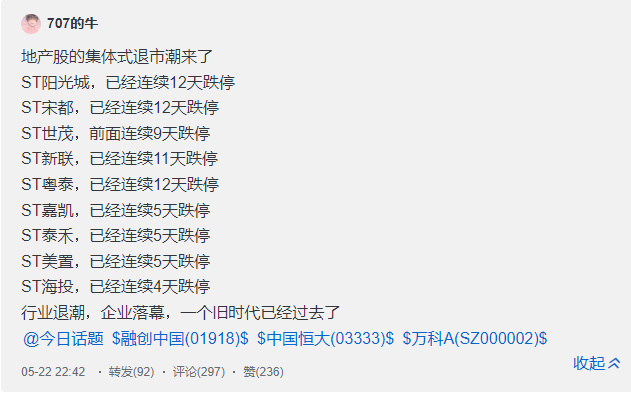

目前*ST中天、*ST蓝光已经收到交易所拟决定退市前的事先告知书,后面还有ST阳光城、ST美置、ST粤泰、ST泰禾、*ST嘉凯、*ST宋都、*ST泛海、*ST新联等十多个地产股,在默默等待最终的“审判”。

最直接的起因还是2022年新增的“1元退市制度”。

根据交易所股票上市规则,如果一只股票连续20个交易日收盘价低于面值1元,交易所将暂停该股票上市,那么该股票将不得不退市。

然后就是全面注册制下,壳资源不再值钱,上市更加容易,退市也逐渐多了起来,这就加速了A股上市公司的优胜劣汰,再加上恐慌情绪下的资金逃离,退市潮在所难免。

如今地产股该暴的雷基本都已经暴得差不多了,现在排队退市想来也不奇怪,毕竟我们未必需要那么多开发商,当资本炒作的热度退却,开发商们也该逐渐淡出市场了。

以阳光城为代表,目前已经连续7个交易日股价低于1元,截至5月24日收市,ST阳光城报0.67元/股,总市值27.74亿元。

阳光城是从5月5日起被戴帽成为“ST阳光城”的,起因是立信中联会计师事务所出具了一份审计报告,直接触及了深交所规定的“其他风险警示”,随后阳光城就开始了连续十多日的跌跌不休,然后被戴帽。

而会计事务所出具的这份否定意见的审计报告,则是因为阳光城的“违规担保”。

第一财经相关报道显示,阳光城未按规定履行审议、披露程序,对外部单位提供担保合计5.45亿元。

未按规定披露还被人查出来了,从会计事务所的角度,年审机构也无法保证所获取的信息就是完整的准确的,而阳光城真正还藏了多少雷,对后续公司发展产生多大影响,一时更加难以估算。

02

雪崩

最后一片雪花落下前,实际早已有雪崩之势。

4月29日,阳光城发布了2022年年报。

数据显示,2022年阳光城营收399.19亿元,较2021年425.26亿元,同比减少6.13%;净利润-126.43亿元,较2021年净利润-74.93亿元,同比扩大68.73%。

一季报业绩稍微好点,报告期内公司营收19.65亿元,同比上升5.82%,归母净利润-4.71亿元,同比上升68.54%,实现营收利润双增长。

公司销售费用、管理费用、财务费用总计10.48亿元,三费占营收比53.33%;毛利率为9.77%,净利率为-28.49%。

细看下来,公司的营收利润增长,在相当程度上还是依赖于营销投入,公司的实际盈利水平仍有待商榷。

即使实现单季营收利润双增长,对于公司庞大的债务压力来说,仍是杯水车薪。

不说别的,仅逾期未偿的短债本金就已达到647.32亿元,包括金融机构借款、合作方款项、公开市场相关产品等。

而截至2022年末,公司拥有的现金及现金等价物仅53.97亿元,较上年134.49亿元,减少59.87%,现金流状况更加恶劣了,短期流动性危机已然蓄势待发。

阳光城也不是没有做出努力,从已披露的消息来看,过去一年阳光城基本还清了票据债务,非流动负债部分,也还完了投资者手中的应付债券。

只是债务的雪球早已越滚越大。

根据2022年年报,阳光城总资产2996.93亿元,同比减少16.35%;总负债2746.37亿元,同比减少13.13%;总负债率高达91.64%。

公司的净资产仅250.56亿元,较上一年的421.11亿元,再减40.5%。

而此次因“违规担保”事件,在深交所问询下披露出来的担保就高达711亿元,远超母公司净资产。

与此同时,阳光城还面临着诉讼危机。

根据第一财经,阳光城累计收到相关法院执行文书正在执行,或正与金融机构或其他合作方进行谈判的案件金额,合计达到了309.5亿元,阳光城及部分控股子公司已因此被相关法院列为失信被执行人。

03

蒙眼狂奔的时代

向时代借来的东西,终究有一天要还回去。

曾经的阳光城,以极高的薪酬著称,人均40万元的年薪,高居地产行业第一。

阳光城还是著名的闽系黑马型房企,2006年销售额仅2亿,2015年销售额已经达到310亿,当时还提出5年后突破千亿,结果乘着行业的东风,提前2年到2018年就实现1600亿的销售额,2020年更是达到2180亿元。

14年时间,从2亿到2180亿,翻了1000多倍。

一方面,是时代巨浪翻涌而来的推力,另一方面,也是阳光城疯狂加杠杆快速周转撬动的销售额。

此时市场上的房企根本来不及细思,看着不断飞涨的房价,大家大都只管抵押贷款、拿地再抵押,比的就是谁敢再往上加杠杆,谁回笼资金更快。最典型的比如只有几十亿的恒大地产,通过如此往复不断操作,竟然欠下近2万亿。

凭空膨胀出来的不是泡沫,而是人们不断滋长的欲念。

只是潮水来得快去得也快,2021年各大房企接连爆发流动性危机,阳光城销售额也从2180亿元,下降到了1838亿元。

快速反应过来的阳光城推出降价销售,但随着预售金监管政策的收紧,资金还是难以迅速回笼。

2022年,阳光城销售额骤降至430亿元,直接跌去了76.6%。

造血能力不足,靠销售回血根本来不及。

从债务展期、卖资产、降本增效快速救火,到不惜借旧还新通过融资来“债滚债”,阳光城也随之加入了暴雷的阵营,业绩连亏,违约不断,资金饥渴难耐。

行业红利期充分放权职业经理人,当惯了甩手掌柜的阳光城创始人林腾蛟也开始了奔走自救。

据第一财经,为增加阳光城流动性,还传出林腾蛟壮士断腕盘整自己在兴业银行的资产,涉及金额近10亿。

随着事态的发展,汹涌而来的危机越发不受控制。

04

尾声

近期的违规担保事件,根据相关公告披露,主要是与ST阳光城实控人林腾蛟的一致行动人吴洁有关。

公开报道指出,吴洁控股的福建阳光集团对龙净环保资金形成了非经营性占用,主要用于对外预付项目工程款、支付股权收购意向金及土地使用权转让款等。

如果因为违规担保引发阳光城退市,那么企业的经营或将更加困难。

据猫哥观地产,阳光城近期跟投资人的线上会议中,主推的一个兰州项目还是个滞销的项目,项目价值并不大,也没几个投资人买账。

阳光城的以房抵债也显得有些诚意不足。

猫哥观的文章中指出,阳光城以房抵债草签了以后,并没有认真执行下去,很多人没有拿到房,也没法再退回到理财金额里面。

诚意不足的背后,是如今阳光城的已经趋于混乱。

因为此前的降本增效,阳光城数次裁去员工,各个区域的员工基本所剩无几,甚至对于这些员工,也存在欠薪等问题,公司的经营已经没办法正常推动了。

从此次ST的名单上来看,阳光城这样的房企还不在少数。

诚然,这些企业在过去的这些年里也为行业发展作出了不少贡献,起码在充分竞争的环境里,还是给市场留下了不少优质楼盘。

但是在相当程度上,这也是在透支未来,揠苗助长,有多少企业站在了本不该属于他的高度。

只是,曾经勇立潮头的浪花,终有一天也会砸在石滩上,看着时代的浪潮,继续奔涌向前。