渤小海伴您读研报之星湖科技

(转自:渤海证券财富管理)

1.公司简介

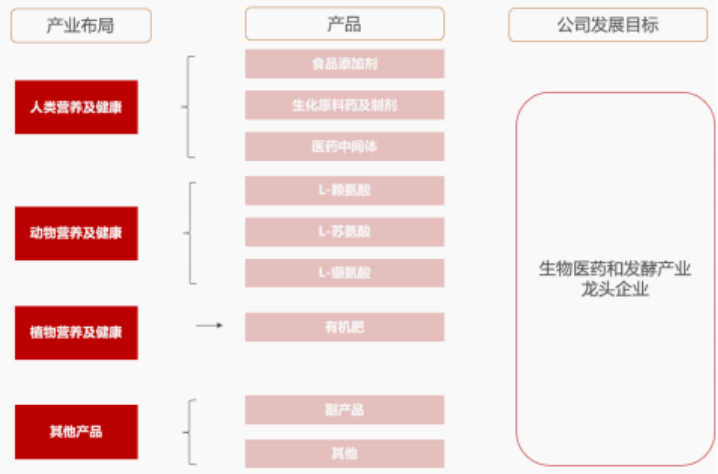

公司所属生物发酵行业,利用微生物、酶等的特定功能,制备对人类、动物有用的氨基酸、淀粉糖、核苷和多元醇等多类生物产品以味精起家。公司主营食品添加剂、医药中间体、生物原料药及制剂业务, 22 年收购伊品生物后,公司主业新增饲料添加剂、味精及生物有机肥等业务,跻身玉米深加工头部企业,业绩实现大幅提升。

公司产品布局

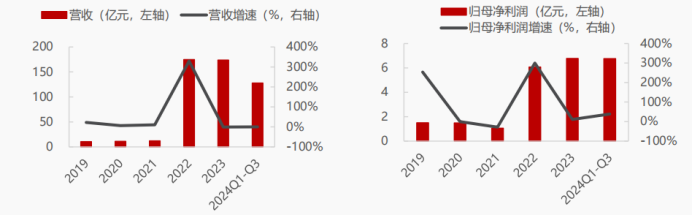

2019-2023 年,公司营收从 10.50 亿元增长至 173.74 亿元;归母净利润由 1.50 亿元增长至 6.78 亿元。2022 年,公司营收及归母净利润分别达到 174.86 亿元、6.08 亿元,增幅高达 329.51%、299.85%;2023 年营收及归母净利润分别达到 173.74 亿元、2.51 亿元,增幅分别为-0.64%、11.45%,实现扣非后净利润为 7.27 亿元。

公司营业总收入、归母净利润情况及YOY(亿元,%)

2.行业情况

氨基酸是含有氨基和羧基的一类有机化合物的统称。氨基酸是构成蛋白质大分子的基础结构,几乎一切生命活动都与之相关。作为生命代谢的物质基础,氨基酸对生物大分子的活性及其生理功能起到极为重要的作用,在饲料、食品、医药、培养基、保健品等营养健康领域发挥着至关重要的作用。根据营养功能分类,可以分为必需氨基酸、半必需氨基酸和非必需氨基酸三种;按照其在体内代谢途径,可以分为成酮氨基酸和成糖氨基酸;按照化学性质分类,可以分为中性氨基酸、酸性氨基酸和碱性氨基酸,大部分氨基酸属于中性。

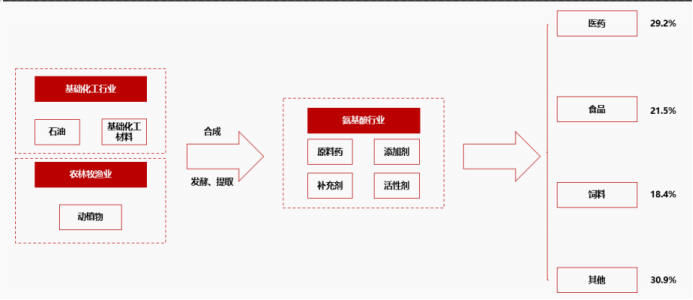

氨基酸行业产业链

赖氨酸动物自身无法合成,需要在饲料中添加。赖氨酸是猪饲料的第一限制性氨基酸,是鸡禽饲料的第二限制性氨基酸,能够显著促进食欲、促进生长;苏氨酸是猪饲料的第二限制性氨基酸和家禽饲料的第三限制性氨基酸,具有促进畜禽生长,增强免疫能力,提高饲料氮利用率等作用。在实际商业配方中,通常的做法是根据理想蛋白质模型来平衡第一限制性氨基酸和必需氨基酸之间比率。其中,理想蛋白的概念是指日粮中最佳的必需氨基酸比例,达到既不浪费又不缺乏的水平。

畜牧养殖业呈现规模化发展趋势,利好氨基酸需求放量。畜牧养殖业是关乎国计民生的重要产业,2023 年 6 月农业农村部联合国家发展委、财政部、自然资源部发布《全国现代设施农业建设规划(2023―2030 年)》中,指出“到 2030 年,畜牧养殖规模化率达到 83%”的目标,利好动物营养氨基酸的需求增长。由于传统散养对饲料添加剂缺乏全面的认识,而规模化养殖场具备专业的养殖方法和经验,对饲料添加剂的认知水平相对较高,因而对动物氨基酸的接受度也会更高,所以养殖行业规模化发展预计会增加动物营养氨基酸的需求。

全球赖氨酸行业发展呈现周期性波动、供给集中度较高的特点。2016-2018 年,随着新一轮产能扩张+新厂家进入市场,行业集中度持续下降,2018 年末,全球赖氨酸主要生产企业增加至 17 家,全球产能达到约 389 万吨,CR3 进一步降低至 48%。2019-2020 年,行业再次进入整合期,2020 年末,全球赖氨酸主要生产企业数量维持在 17 家,CR3 产能集中度提升至 50%左右。截至 2021 年年末,全球赖氨酸产能降低至 386 万吨,主要生产企业增加至 19 家,CR3 降低至 49%苏氨酸呈现与赖氨酸相似的周期性发展特征,但其供应集中度更高、竞争格局更为稳定。2021 年,全球苏氨酸实际生产厂家降低至 8 家,全球苏氨酸产能降至 108 万吨,CR3 产能集中度降低至 80%。

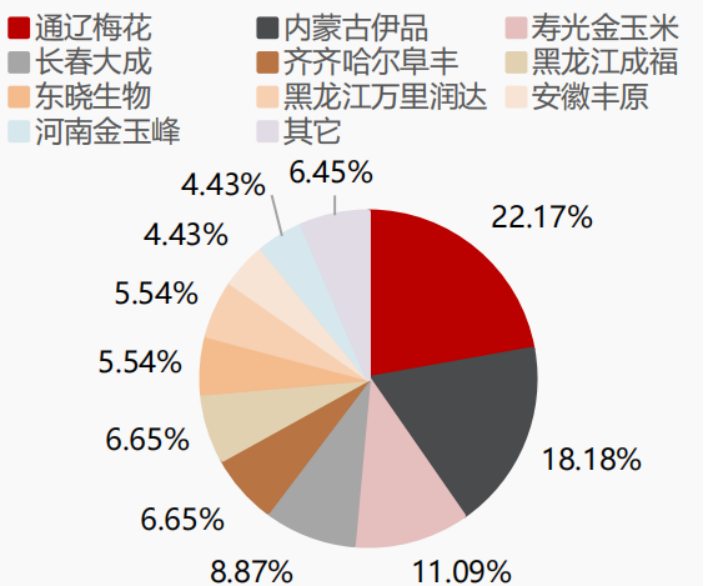

国内赖氨酸行业集中度

味精是一种鲜味调料,其主要下游为食品加工业。味精的化学成分为谷氨酸钠,是一种鲜味调味料,易溶于水,其水溶液具有浓厚的鲜味,且与食盐同在时,其味更鲜。味精进入人体后会被消化分解,其中分解物之一的谷氨酸是自然界存在的氨基酸之一,其被人体吸收后可以参加各种生理必需的蛋白质合成。味精作为食品行业的基础调味品,广泛用于食品类工业企业、餐饮行业以及居民家庭消费中,其中食品加工业对味精的需求占比约为 50%,为下游应用的主要领域。

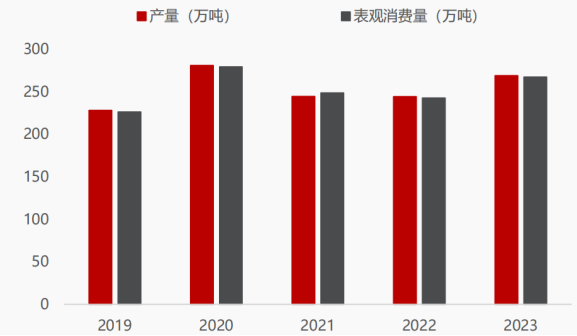

中国是全球第一大味精生产和消费大国,产量及需求量保持稳定增长。我国是世界第一大味精生产国和消费国, 2019-2023 年,我国味精的需求已经从 227 万吨增长至 268 万吨,CAGR 达 4.25%;产量已经从 228 万吨增长至 269 万吨,CAGR 达 4.20%,供需方面均呈现稳定增长的趋势。

国内味精供需情况

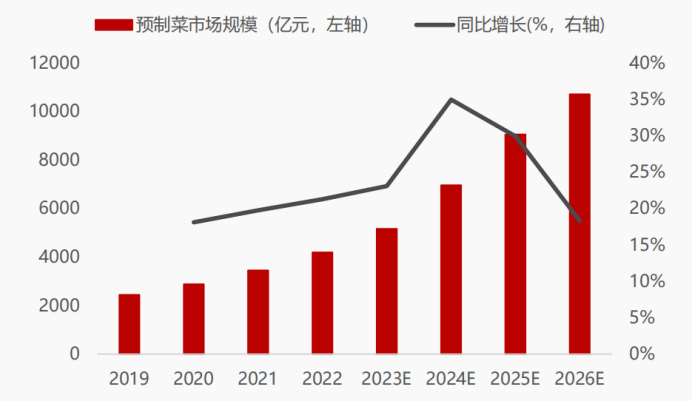

预制菜市场规模稳步提升,利好味精需求发展。预制菜主要是指以农、畜、水产品为原料,配以各种辅料进行预加工或预烹调而成的成品或半成品菜肴产品,包装后在常温、冷藏或冷冻的条件下贮藏、运输和销售。2022 年我国预制菜的市场规模已由 2019 年的 2445 亿元增长至 2022 年 4196 亿元,CAGR 达 19.73%。据艾媒咨询数据,2022-2026 年,中国预制菜市场规模 CAGR 将高达 26.43%,在 2023 年达到 5165 亿元,2026 年达到 10720 亿元。预制菜行业将显著促进味精等调味添加剂的用量增加,其市场规模增长也将显著拉动味精的需求增长。

我国预制菜市场规模及预测

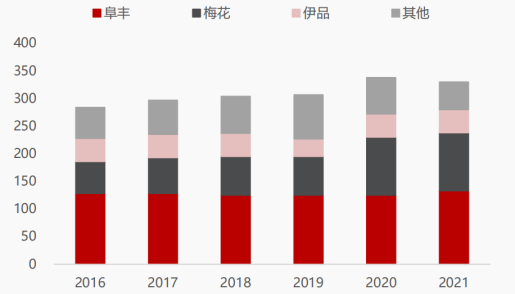

味精行业呈现格局稳定,市场集中度高的局面。从 2002 年开始,我国即成为全球味精的最主要生产区,约占全球味精总产能的 72%,至 2021 年全球味精生产企业总产能约为 422 万吨,其中中国味精企业的产能占比为 78%。2021 年年末,全球主要味精生产企业共有 10 家,其中中国主要味精生产企业共 5 家,并逐步形成以阜丰集团、梅花生物及星湖科技三家龙头企业为主、其他中型味精生产企业为辅的竞争格局,CR3 达到 67%。

全球味精行业竞争格局

3.公司竞争优势

强化区域布局优势,实现生产协同。公司依托伊品生物现有的宁夏、内蒙古生产基地,实现西北区域的产业布局,定位于大宗氨基酸产品的生产基地;同时,伊品生物的黑龙江生产基地将与星湖科技肇东生产基地协同,大幅强化上市公司东北区域的布局优势,定位于生物发酵新产品、高端产品、生物基新材料的生产基地;此外,星湖科技仍将巩固并提升西南基地医药制造及研发优势,华南生产基地则将依托本部优势,继续发挥核苷酸、小品种氨基酸、生物制剂及原料药等高端生物发酵相关产品的生产及研发水平。

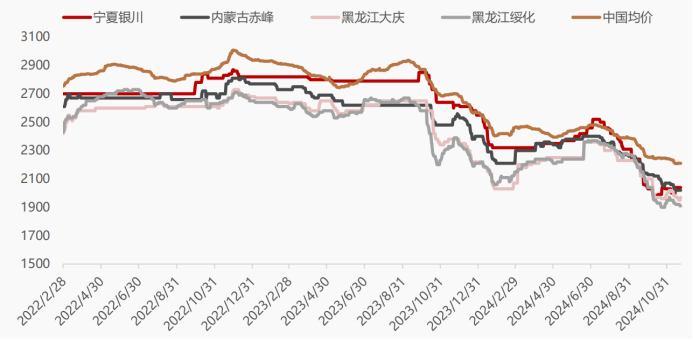

产能规模领先,公司规模优势显著。公司主要产品的产能规模均位居全球前列,具有规模经济的特点,致使公司在保持较低的单位成本、获取产品定价权等方面均具备一定优势。公司主要生产基地分别位于宁夏银川、内蒙古赤峰、黑龙江绥化/大庆,以上地区均系我国动力煤和玉米的主要产区,原料采购成本较低。

新疆、内蒙古、吉林玉米收储价与中国平均价对比(单位:元/吨)

资金充沛,可使用更加灵活的采购方式。伊品生物 2021 年因流动性问题无力直采,广新集团控股后流动性大幅改善,伊品生物主要的玉米采购方式同样包括向农户和玉米贸易商直接采购、代收代储采购、远期订单以及国储粮拍卖购买等四种方式,但 2021 年因玉米、煤炭市场价格上涨,且伊品生物自身资金紧张,因此更多采取了代收代储等成本较高的保证金采购模式采购玉米,导致 2021 年玉米整体采购成本大幅上涨。

广新集团完成了对伊品生物控制权的收购后, 2022 年上半年玉米采购当季,伊品生物充分利用了资金充裕的优势,大幅提升了现货玉米直接采购的比重,从 2021 年的 47.18%大幅提升至 2022 年上半年的 91.39%,整体玉米采购均价也从 2021 年的 2777.54 元/吨下降至 2022 年上半年的 2530.10 元/吨,有效降低了生产成本,带来了利润规模的大幅提升。

收购伊品生物实现融合发展,整体资金优势不断增强。星湖科技2022 年收购伊品生物后,经历 2023 年一整年的融合发展,目前无论是在自身主营业务发展方面,还是在资产结构及偿债能力、企业营运能力及费用成本把控等方面优势均得到显著提升。

编发| 邢艳

复审| 张宏魁

审核| 李皓