通化东宝净利润增长两成引质疑 超六成研发投入资本化

《电鳗财经》文 / 米莱

通化东宝(600867.SH)在营业收入下降15%的情况下,净利润增长超20%,同期该公司的核心产品毛利率下降超过4个百分点。通化东宝存在刻意美化业绩的嫌疑,2022年该公司的资本化研发投入占比超过六成。

核心产品毛利率下降超4个百分点

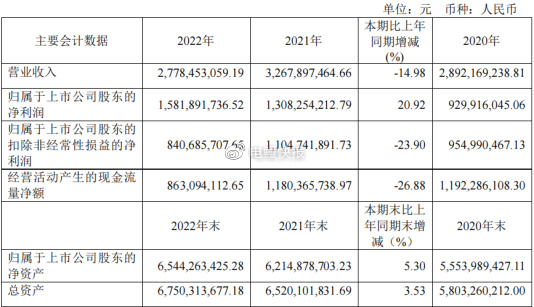

4月21日,通化东宝发布了2022年的业绩报告,报告期内,该公司实现营业收入约27.78亿元,同比减少14.98%;归属于上市公司股东的扣非前和扣非后净利润分别为15.82亿元和8.41亿元,同比分别增加20.92%和减少23.9%;基本每股收益0.79元,同比增加23.44%。

对于业绩变动的原因,通化东宝在其业绩快报中表示,影响营业收入的主要因素自2022年5月始,胰岛素国家专项集采在各省市陆续落地,公司胰岛素各系列产品价格均较集采前价格出现不同程度下降,叠加部分地区受疫情影响,直接导致报告期营业收入相应减少。由于胰岛素集采的落地,公司对集采实施前存在于流通环节的胰岛素产品,原供货价与集采实施价格之间的差额进行一次性冲销或返还,公司营业收入受此一次性调整的影响下降幅度较大。

此外,影响该公司净利润和扣非净利润的主要因素是报告期内该公司为盘活存量资产,提高资金使用效率,出售所持厦门特宝生物工程股份有限公司(688278.SH)部分股份,投资收益大幅增加,带来该公司净利润同比较大提升。同时,由于受到报告期内营业收入的减少、集采产品降价后毛利率下降等因素影响,该公司扣除非经常性损益的净利润同比相应减少。

年报显示,通化东宝所处行业为医药制造业,主要从事药品研发、生产和销售,主要业务涵盖生物制品、中成药、化学药,治疗领域以糖尿病及内分泌、心脑血管为主,公司拥有国家级企业技术中心、国家 GMP 和欧盟 GMP 认证的生产车间。被国家认定为高新技术企业、国家技术创新示范企业、ISO14001 环境体系认证企业。

2022年,通化东宝有超过99%的收入来自医药行业,其中来自85%的收入来自生物制品(原料药及制剂产品),11.8%的收入来自注射用笔、血糖试纸等医疗器械,2.9%的收入来自中成药和化学。

2022年,通化东宝实现生物制品制剂收入22.75亿元,较上年减少4.43亿元,其中销量影响和价格影响分别为6.43亿元、-8.85 亿元,另外,该公司对集采实施前存在于流通环节的胰岛素产品,原供货价与集采实施价格之间的差额进行一次性冲销或返还(即渠道补差),冲减本期营业收入2.01亿元。

此外,报告期内,占该公司收入八成五以上的生物制品(原料药及制剂产品)的毛利率减少了 4.50 个百分点,主要系公司主要产品人胰岛素注射剂产品及胰岛素类似物产品实施集采后产品销售单价降低所致;该公司的注射用笔、血糖试纸等医疗器械的毛利率增加了4.18个百分点,主要是外购原料成本有所下降所致。报告期内,公司销售模式全部为终端推广模式。

超六成研发投入资本化

在费用方面,2022年通化东宝的销售费用为9.3亿元,同比下降了8.7%;管理费用1.8亿元,同比下降了22.28%;研发费用为1.5亿元,同比下降了12.07%。

从2018年至2022年,通化东宝的扣非后净利润分别为8.14亿元、8.09亿元、9.55亿元、11.05亿元和8.41亿元,同期增速分别为-2.46%、-0.61%、18%、15.68%和-23.9%。

与增长波动较大的净利润相比,通化东宝今年营业收入的下降是该公司最近五年来的首次下降。从2018年至2022年,该公司的扣非后净利润分别为26.93亿元、27.77亿元、28.92亿元、32.68亿元和27.78亿元,同期增速分别为5.8%、3.13%、4.14%、12.99%和-14.98%。

事实上,通化东宝在2022年的业绩下降与集采压价有直接的关系。近年来,国内药企为了应对集采压力,往往会选择拓展海外市场、增加产品管线等方式。“集采压缩了很多医药细分领域的利润空间,这就特别考验企业的多元化布局能力,包括丰富产品管线、拓展销售市场等。

通化东宝的营收主要集中在胰岛素及其类似物方面,且整个糖尿病领域的药品管线布局尚未能形成相对均衡的营收。胰岛素集采“阵痛”下,通化东宝采取的策略是,推动胰岛素产品出海,瞄准新型降糖药GLP-1RA类药物,并通过拓宽治疗领域来寻求业绩增长。

尽管通化东宝也像其他药企采取措施分散风险,但业内人士指出,在集采常态化之下,药价下降成趋势,对药企合理控制成本的能力提出更高要求,同时药企还需要加快创新转型。

从2019年至2022年,通化东宝的研发费用分别为0.78亿元、1.07亿元、1.67亿元和1.47亿元,2022年该公司的研发费用下降了12%。

2022年,通化东宝的研发投入金额为4.01亿远,占当期营业收入的比例为14.45%。然而,值得注意的是,该公司的研发投入资本化比重高达63.45%。由此可见,该公司有通过调节研发费用来美化业绩的嫌疑。